Desde que comenzara la recuperación de la crisis financiera de 2007, han sido numerosos los intentos de la renta variable europea de batir a la norteamericana. Bien sea por la divisa, o bien por el riesgo político o por la dimensión de las empresas cotizadas, la verdad es que sistemáticamente el S&P500 logra batir al Eurostoxx. Ahora que el S&P500 vuelve a estar en zona de máximos históricos y ha dado muestras de agotamiento y hay cierto miedo por parte de los inversores por el posible recalentamiento de la economía, es obligatorio volver a plantearse si esta vez sí que las bolsas europeas pueden batir a las de Estados Unidos.

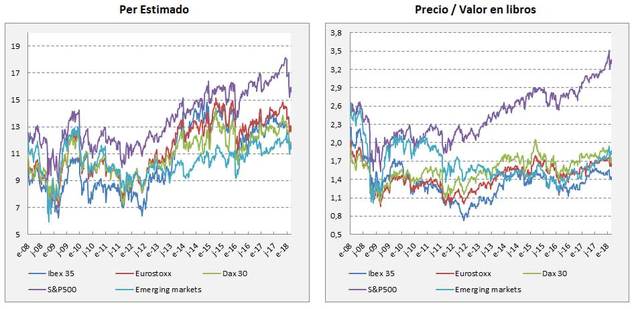

Por valoración, las bolsas europeas están más atractivas, pero este ha sido un factor común todos estos años y las bolsas de Estados Unidos han seguido comportándose peor a pesar de que cotizaban a ratios más elevados. Sin duda, la mayor tasa de crecimiento de los beneficios empresariales y el mayor ritmo de crecimiento (y más sostenible) del PIB norteamericano, ha ido justificando tal comportamiento. Pero de la evolución de los 10 últimos años, quizás en el momento actual es cuando más diferencia de valoración existe a favor de las bolsas europeas (y emergentes). En los dos siguiente gráficos vemos la evolución del PER estimado (izquierda) y el valor en libros (derecha) del S&P500, Eurostoxx 600, Dax 30, Ibex 35 y el MSCI Emerging Marktes. Tal y como hemos comentado, el S&P500 siempre ha cotizado más caro y eso no ha evitado el mejor comportamiento, pero hoy cotiza a un PER estimado de 15.6x frente a los PER estimados entre 11x y 13x de las bolsas europeas y emergentes. Más significativa es la evolución del valor en libros de estos índices. El del S&P500 actualmente duplica los datos de las bolsas europeas y emergentes. Salvo en las correcciones de 2012, el valor en libros de las bolsas europeas se ha mantenido estable en torno a 1,5 veces valor en libros.

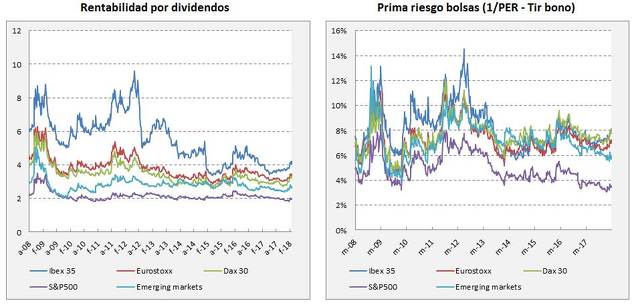

En cuanto a rentabilidad por dividendos, el Ibex por ejemplo duplica la rentabilidad del S&P500 (4.23% frente a 1.98%) y el resto de índices ofrecen bastante más rentabilidad. Pero si hay un indicador en el que entendemos relevante en el momento actual, este es la prima de riesgo de los índices comentados. En las últimas semanas, uno de los motivos que se excusan para justificar la caída de las bolsas es que el alza de la rentabilidad de los bonos empieza a ser una amenaza para las bolsas puesto que puede ser claramente considerada una alternativa de inversión. La mejor forma de medir si realmente es una alternativa de inversión es comparar el exceso de rentabilidad teórica que ofrece la renta variable (1/per) respecto a la TIR del bono a 10 años. Actualmente la prima de riesgo que ofrece el S&P 500 es del 3.54%. El inverso del PER es un 6.41% (1/15,6x) y el bono a 10 años de Estados Unidos ofrece un 2.864%. El exceso de rentabilidad que ofrece actualmente la bolsa de Estados Unidos está en los niveles más bajos de los últimos 10 años. Por el contrario, gracias a que la rentabilidad del bono alemán a 10 años cotiza al 0.65% y el PER estimado está a niveles atractivos, la bolsa europea ofrece una prima de riesgo entre el 7.26% y 8% (Dax e Ibex), más del doble que la de Estados Unidos e incluso por encima de la de los mercados emergentes (5.93%). En los 10 últimos años, las bolsas europeas solo han ofrecido más atractivo en los mínimos de 2009, 2012 y 2016.

No sólo la rentabilidad del bono de Estados Unidos puede ser un activo que reste atractivo a las bolsas de Estados Unidos. Actualmente el índice de High Yield de Estados Unidos ofrece una Yield promedio del 6.20% con una duración de sólo 4.21 años. La rentabilidad por tanto de una cartera de bonos high yield actualmente es similar a la exigida a las bolsas (el inverso del PER es 6,41%). La rentabilidad de los bonos corporativos de Estados Unidos actualmente está en el 3.74%. Niveles mucho más altos que los que ofrece actualmente los corporativos europeos (3.55% para high yield y 1.52% con duraciones superiores).

Además, el diferencial de los tipos de interés actual ha disparado el coste de la cobertura de divisas. Actualmente para un inversor europeo, invertir en dólares y cubrir la cartera tiene un coste superior al 2.5%, lo que sin duda retraerá a los inversores europeos de invertir en Estados Unidos y pensar en sus mercados nacionales.

Desde el punto de vista técnico, actualizamos el gráfico que solemos utilizar donde comparamos la evolución de valor relativo del S&P500, del Eurostoxx y del MSCI Emerging Markets frente al MSCI World. Es verdad que el relativo de Estados Unidos permanece claramente en su canal alcista, que dura ya 10 años. En el gráfico se aprecia en los últimos meses que el relativo de emergentes ha roto el canal bajista y marca sucesión de máximos y mínimos crecientes desde inicio de 2016. Y el relativo de las bolsas europeas claramente está en zona de soporte. El relativo está justo en la línea que une mínimos desde el año 2012.

En vez de comparar cada índice frente al MSCI World, vamos a calcular el relativo del Eurostoxx frente al S&P500 (ambos incluyendo dividendos) para ver las tendencias. Es verdad que en los últimos 10 años la bolsa de Estados Unidos siempre lo ha hecho mejor que la de Europa (el relativo corrige), pero sí que hay fases del ciclo en las que la renta variable europea lo hace mejor. Concretamente en los periodos alcistas de bolsa finales de ciclo (desde el 95 al 2000 y desde el 2003 hasta el 2007). Sí es verdad que estamos en la fase de aceleración del ciclo económico, la fase más madura, y que no parece que tenga por qué desacelerarse, podría repetirse el movimiento de las fases de ciclo anteriores comentadas.

"Casualmente", los periodos en los que las bolsas europeas han batido a las de Estados Unidos han coincidido con épocas de crecimiento del PIB de la Eurozona por encima del 2%, independientemente del dato de Estados Unidos, tal y como señalamos en el siguiente gráfico con la evolución del PIB de Estados Unidos (en blanco) frente al de la Eurozona (naranja).

La zona euro lleva cuatro trimestres creciendo por encima del 2%, así que no sabemos si esta vez sí que es el momento de que la renta variable lo haga mejor que la de Estados Unidos, pero hay muchos argumentos para ello.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)