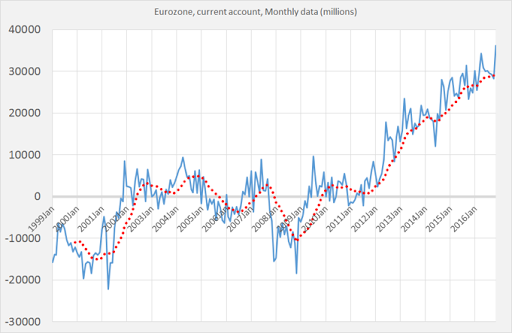

La Zona Euro tiene un superávit exterior exuberante, como se ve en la imagen:

Gráfico de RWER

3 billones de euros, o lo que es lo mismo, 3,1% del PIB de la zona. No parece una cifra excesiva, pero parece imparable.

Gran parte de este excedente se debe a Alemania, que ha alcanzado la increíble cifra de 300 mm, un 9% de su PIB.

Ambos superávits son consecuencia de una cotización del euro evidentemente infravalorada, lo cual, a su vez, es debido a la política monetaria de Draghi de Expansión Cuantitativa.

De eso se ha quejado Schauble, ministro de finanzas alemán, para replicar a Peter Navarro, asesor en comercio exterior de Trump, cuando acusa a Alemania, China, y Japón, de ser desleales al forzar con su tipo de cambio una competitividad exagerada.

Sin embargo, Alemania no tiene poder sobre el euro. Es más, siempre ha dicho que no le gustaba la política de Draghi, aunque la aceptaba como necesaria para los demás países del euro. Echan la culpa de su superávit a Draghi, pero esto tampoco es verdad: Alemania podría hacer una política de inversiones públicas que aumentara la demanda, y de paso elevara la demanda de la zona.

En todo caso, esta "distorsión alemana" - y europea -, va causar acciones de EEUU que no van a ayudar a solucionar el problema. Estaría bien que EEUU presionara por la vía diplomática a los alemanes para que aumentaran su gasto interior, pero ya sabemos que Trump primero dispara y luego ya se verán las consecuencias.

Tanto Alemania como La Eurozona deberían aumentar el gasto interno. Quizás si lo hiciera Alemania, podría actuar de locomotora del resto de países con excedente. Pero no debemos esperar nada por ese lado. Alemania ha sido reiteradamente censurada por la Comisión por su excesivo superávit exterior, que según las normas internas, no debería ser muy superior al 3%. Pero Alemania hace oídos sordos. No entra dentro de su dogma económico que sea culpa suya. Lo que deberían hacer los demás es imitarla, dicen, lo que es una aberración. Si todos los paises de la Eurozona la imitaran, la contracción económica sería apoteósica. Todos gastaríamos menos en los demás, lo que contraería la producción en todos.

Las cifras de comercio exterior de Alemania son una injuria a la UE y al euro. EEUU no parece que le disgustara cargarse la moneda única con la ayuda de Le Pen y otros, en su visión neomercantilista, incitada por el mercantilismo alemán. Esta es la típica situación que temía Keynes: países disparandose unos a otros en una guerra comercial en la que todos perderían. Para Keynes un desequilibrio entre dos paises es responsabilidad de los dos, no del deficitario, upa son los dos los que deben actuar. Una forma de actuar es disponer de un tipo de cambio libre que haga de contrapeso. Otra forma, si se ha decidido tener un tipo de cambio fijo entre los dos, es acordar políticas compensatorias - expansivas en el país superavitario, contractivas en el deficitario - si las relaciones de ambos son normales. Si se decide tener un tipo de cambio fijo, es porque le encuentran ventajas, y los inconvenientes son subsanables. Ya vemos que en la Zona Euro no rige esto.