El 21 de febrero DIA tiene previsto presentar sus resultados del cierre del ejercicio 2012. Esperemos que en esta ocasión nos expresen nuevos objetivos de negocio a largo plazo, sobre todo por la relevancia que tiene la incorporación del negocio de Schlecker en España y Portugal.

Durante este año 2013 sus títulos no dejaron de subir (+23,3%) y para mí estas subidas no responden a una mejora importante en su valor fundamental, pues la incorporación de Schlecker en el valor de sus títulos y con los datos disponibles sólo aportaría 0,16 euros/título. Sin embargo, ayer conocíamos que JP Morgan situaba el precio objetivo en 6,25 euros/acción y con la recomendación de sobreponderar. Por otro lado, en enero de '2013, Exane PNB Paribas situaba su P.O. en 5,60 euros/acción.

DIA cerró el ejercicio de 2011 con unas ventas netas de 9.779,4 millones de euros (RH +2%), un ebitda ajustado de 558,4 millones (RH +10,1%) que representaba sobre ventas el 5,7% y un beneficio neto de 94,37 millones (siendo atribuible a la dominante 98,46 millones). En un artículo del 2 de mayo de 2012, ya realicé una valoración de estos resultados respecto del plan de negocio comprometido en su Salida a Bolsa, pueden revisar los comentarios en el enlace "Luces y sombras en los Resultados de DIA en 2011".

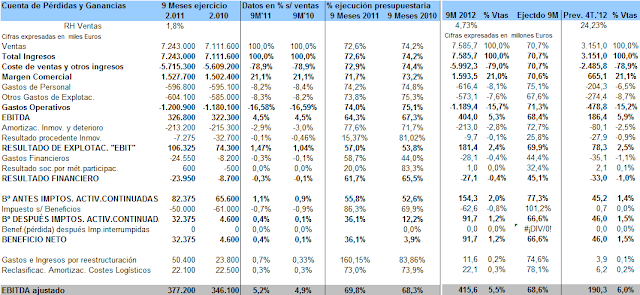

Al cierre del 3T de 2011, la ejecución presupuestaria de DIA respecto de su presupuesto de ventas para el ejercicio era del 72,6% y el ebitda del 69,8%. En este 3T de 2012, y para los mismos parámetros, la ejecución es del 70,7% y del 68,6%.

En estos primeros nueve meses de ejercicio de 2012 las ventas netas se incrementaron un 4,73% respecto al mismo período del año anterior. Estimo que el presupuesto de ventas de 10.736,7 millones de euros para 2012 no se alcanzará, al igual que no se alcanzó el de 2011 (RH +2% vs objetivo RH +3,99%). Al no alcanzar el presupuesto de ventas de 2011, alcanzar las presupuestadas para 2012 se hace aún más difícil, así que las ventas del 4T. deberían de crecer un 24,23%,... resulta imposible. Esto no opta para que no se alcancen los resultados comprometidos, ya que DIA viene acelerando el pase de tiendas "COCO no rentables" a franquicias (COFO/FOFO) y esto afecta básicamente al comportamiento de las ventas, los márgenes comerciales y los gastos de explotación.

La mejor estimación que puedo realizar para el 4ºT '2012 y del cierre de ejercicio es:

El compromiso adquirido por la dirección de DIA con sus inversores era de alcanzar en 2012 unas Ventas de 10.736,7 millones de euros, un Beneficio Neto de 137,67 millones y una Ebitda ajustado de 605,89 millones de euros. Como se aprecia en la imagen superior, el Ebitda ajustado estimo se alcanzará "por los pelos" (604,5 millones), el Beneficio Neto crecerá respecto al objetivo un 11,3% (frente al año anterior +62,5%) y las Ventas no se alcanzarán -4,6%. El BPA estimado 2012 será de 0,24 euros/acción, superior al de 2011 de 0,14 (+66,7%).

Estos resultados consolidados, con la que "está cayendo" en el Sector, hay que calificarlos de muy positivos y felicitar a su Dirección; pero no quita para que remarquemos los puntos débiles de sus áreas de expansión que no acaban de "cuajar" y en algunos casos siguen aumentando las pérdidas consolidadas:

Turquía. DIA tiene más de 1.100 tiendas y una facturación e-2012 de 480 millones de euros, y continúa en pérdidas. ¿Qué pasa en Turquía? ¿Nos lo desvelarán en esta próxima cita?Francia. Pese a mejorar el importe de ebitda ajustado (RH +13,1%) y ebit ajustado, sigue con fuertes pérdidas.¿Compensará algún día el capex invertido?. Pienso que Francia es un problema de modelo de explotación (aún muchas tiendas COCO), de competitividad y de reconocimiento del comprador. Los dos últimos aspectos no se arreglan sólo con inversión.En China, la presencia es muy baja aún. Está en pérdidas.Argentina es la gran incógnita. Como negocio evoluciona bien, pero políticamente es un riesgo continuo. Hay que tener en cuenta que los precios de los productos básicos de alimentación han sido "congelados" por las autoridades argentinas hasta abril de 2013 y ésto no es bueno para la cuenta de explotación de DIA. Argentina anda por mal camino, sus políticos y los gobiernos populistas no llevan a nada bueno, y tarde o temprano ocurrirá lo que todos tememos.¿Qué ocurriría con el valor de la empresa si Turquía, Francia y China no pertenecieran a su Grupo de empresas?. Habría que analizar los flujos de caja que se producen en cada uno de estos países, pero...

Puede ser de interés el artículo publicado en noviembre de 2012 "DIA, cara respecto al mercado y próxima a su valor fundamental"

Esperamos una nueva expresión de plan de negocio para proceder a la revisión de la valoración de DIA por DFC y respecto del mercado.

Creo que es de interés la lectura de:

Resultados 3T 2012 (extraído de la página web de DIA)