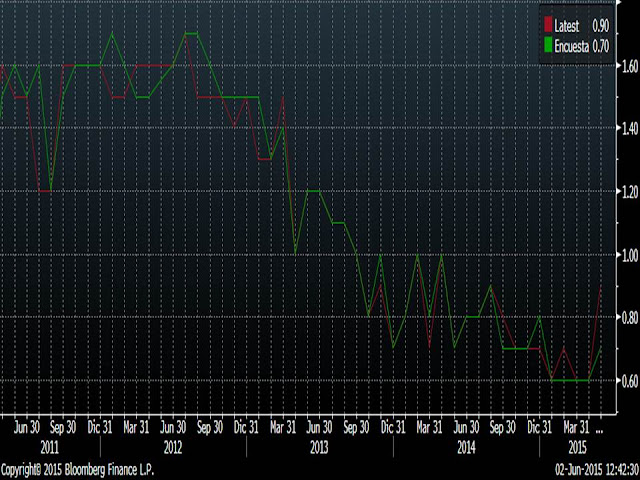

Hoy en los mercados europeos predominan las ventas de bonos tanto del gobierno alemán como de los periféricos. Y en todos los plazos. La razón entiendo que no debemos buscarla en Grecia sino en los datos del IPC de la eurozona. En el siguiente gráfico de la evolución de la tasa subyacente se aprecia que el dato presentado (línea roja) ha sido del +0.9% frente al +0.7% estimado. El repunte de la inflación subyacente que excluye precios de energía es bastante significativo, ya que no podemos achacar este repunte a la subida de los últimos meses del precio del petróleo sino a una posible mejoría de la economía en general.

Las expectativas de inflación sobre todo las de 5 y 10 años han repuntado en los últimos días y el bono alemán a 10 años tanto ayer como hoy están corrigiendo rápidamente los desajustes entre la evolución de expectativas y rentabilidad, tal y como se aprecia en el gráfico viendo la evolución de la línea azul (bono a 10 años) y verde (evolución de las expectativas de inflación a cinco años). Antes del QE se movían paralelas y desde el anuncio del QE ha habido una clara divergencia que ahora tiende a corregirse.

En teoría con una inflación subyacente del 0.9% y las expectativas a 5 años ancladas por encima del 1% y repuntando, la rentabilidad del bono alemán a 10 años podría irse perfectamente a niveles del 1%. El dato se ha publicado a las 11 de la mañana. Desde entonces el bono español a 10 años se ha situado en niveles del 2%, justo la zona de resistencia que venimos comentando desde hace semanas. Es una zona peligrosa puesto que por culpa de Grecia y las elecciones en España e Italia es complicado que las primas de riesgo se estrechen. Y si el bono alemán se dirige al nivel del 1% es complicado pensar que la resistencia del 2% del bono español no ceda y los inversores deshagan posiciones pensando en ver rentabilidades en torno al 2,5%.

Exactamente lo mismo ocurre con el bono a 30 años español y la resistencia en la zona del 3%. De superar este nivel no habría otra resistencia hasta la zona del 3.3%.

Además tras la publicación de estos datos, también el euro ha rebotado y ya cotiza por encima de 1.10 dólares por euro tras perder esta cota el pasado 22 de mayo.

Así pues, los inversores venden bonos y los índices de renta variable están aguantando los soportes. El más claro es el Ibex 35 que de nuevo ha vuelto a rebotar en la zona del 11.200 puntos. Hay que tener presente que mañana hay reunión del Banco central europeo y tras estos datos macro, el mercado podría estar descontando que Draghi no sea muy agresivo en su mensaje, y pudiera decir que el QE acabase antes de tiempo. Pero nosotros creemos que no, que Draghi seguirá siendo agresivo e incluso es posible que amplíe el rango de activos a comprar y a descontar en ventanilla para los bancos griegos que están viendo cómo cada día pierden depositantes. Con las negociaciones de Grecia aún por cerrarse, y las rentabilidades y primas de riesgo repuntando, Draghi no puede relajarse.

Por tanto, a falta de que haya un acuerdo provisional de Grecia con sus acreedores (no parece que hasta después del verano haya un acuerdo definitivo), en las próximas jornadas, la renta variable se mantiene sin grandes cambios y se incrementa la volatilidad en los bonos, pero más gracias a la mejoría macro que a otros factores. Y si es por esto, el repunte de rentabilidades no es una mala señal para los activos de renta variable. Habrá que estar una vez más, atentos a la rueda de prensa de Draghi de mañana tras la decisión de tipos del BCE.