Gowex dio un pequeño avance de sus resultados este miércoles 13 de marzo. La facturación del grupo fue de 114,1 millones de euros, lo que supone incrementar las ventas un 71%. Impresionante que una pyme española, tal y como está la economía en España y en el mundo, crezca en ingresos un 71% pasando de los 66,7 millones de euros facturados en 2011 a más de 114 millones de euros. Lo mejor es que cuando conozcamos los resultados anuales completos, no crecerá sacrificando los beneficios. Es decir, puedes crecer en ventas por ejemplo abriendo muchas tiendas, sólo por estas aperturas tus ventas subirán, pero lo lógico es que no seas rentable hasta pasados unos años.

En Gowex los beneficios son una realidad y van creciendo con la compañía. Hasta ahora además es que crecían en mayor proporción que las ventas. Por poner un ejemplo, en 2011 las ventas subieron un 34% y el EBITDA y Beneficio se incrementaron un 76% y un 40% respectivamente. Los márgenes sobre ventas por tanto subieron en el EBITDA del 18,8% en 2010 a un 24,76% en 2011 y el margen del Beneficio Neto pasó del 10,3% al 10,8%.

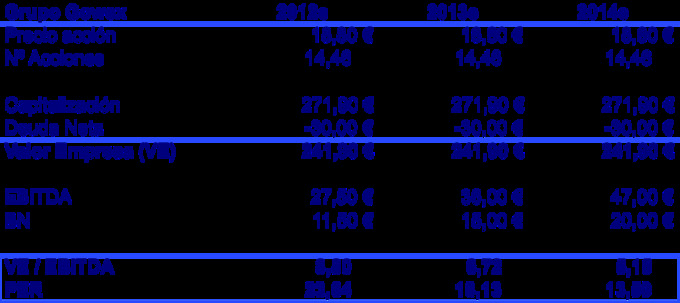

No sé que ocurrirá en 2012. Parece claro que los beneficios subieran y mucho lo que no sé es como irán los márgenes. Suponiendo que se mantienen o incluso que caen un poquito, podemos esperar un EBITDA de 27,5 millones de euros (margen del 24,1% vs 24,7 en 2011) y un Beneficio Neto de 11,5 millones de euros (margen 10,1% vs 10,8%).

Con estas cifras de fondo y con la cotización rompiendo máximos históricos, creo que podemos seguir afirmando que Gowex ni mucho menos está en precios de burbuja o sobrevalorada. Sinceramente creo que las cifras que pongo en el cuadro de abajo las va a superar la compañía sin ningún problema, pero bueno, por ser algo más conservador con las previsiones, partiré y estimaré los ratios con las cifras siguientes:

Por lo tanto, vemos que a 18,8 euros está cotizando a un PER 2012 de 23 veces y un VE / EBITDA de 8,8x una compañía que crece en ingresos un 71%, en EBITDA esperado un 66,5% y en Beneficio Neto un 59%. En 2011 creció un 34% (ingresos), un 76% (EBITDA) y un 41% (Bº Neto). Lo importante es que por lo menos se espera un crecimiento del 30% para los próximos años en todas estas partidas siendo creo excesivamente conservador. Pienso que pensar que Gowex va a aumentar un 50% los ingresos y el EBITDA en 2013 y en 2014 no es estimar nada que no vaya a cumplir. Pero bueno, por ser algo más prudente pongo que en 2013 crecerá un 30% en EBITDA y en Bº Neto. Con esto, los ratios para 2013 son de un PER 18x y un VE / EBITDA de 6,7x. En mi opinión, creo que no podemos decir que son unos ratios de burbuja para una empresa con la evolución que lleva en los últimos años y el potencial que sigue teniendo de crecimiento. Entiendo que alguien pueda decir que tampoco es que sean unos ratios muy atractivos. De todas formas, aquí cada uno ya debe descontar y hacer sus números para ver el atractivo o el riesgo que quiere asumir dado el margen de seguridad que estime sobre la cotización de una determinada acción.

Mirando ahora los ratios para 2014, tenemos un PER de 13,6x y un VE / EBITDA de 5,2x. Digo lo mismo que antes, creo que estos ratios son unos ratios buenos dada la evolución de la compañía y el potencial de crecimiento. Insisto en que un EBITDA de 36 millones de euros para 2013 y de 47 millones de euros para 2014 son unas cifras de “base” que sinceramente creo que las va a sobrepasar y con creces. Los recientes acuerdos con AT&T, Deutsche Telekom, Win, haber conseguido Nueva York para ofrecer sus servicios de “Wireless Smart City”, etc, etc, irán en 2013 dando sus frutos y será en 2014 cuando los resultados se disparen.

En definitiva, habrá que ver los resultados anuales completos de 2012 para sacar más conclusiones. Estaría muy bien que dieran algunas previsiones para 2013 aunque dudo que den cifras. Cada vez son más reacios a dar cifras concretas y por un lado lo entiendo.

Si me preguntáis ahora que cuál podría ser un precio razonable para mí o un precio objetivo, aunque soy también muy reacio a dar cifras concretas, sí que diría que como mínimo situaría la cotización de Gowex en 23 euros a día de hoy. Con los resultados anuales de 2012 y sobre todo con los del primer semestre de 2013, ya aviso que probablemente este precio de 23 euros lo suba y no descarto que bastante. Habrá que esperar a ver por lo menos los anuales de 2012.