Muchos inversores value como Buffet o Pabrai recomiendan solo invertir en sectores que se conocen en profundidad. Yo personalmente prefiero una cartera más diversificada parecido a Ken Fischer o Ray Dalio.

Tras el "breakout" alcista de finales de año he decidido aumentar la exposición a infraestructuras con el objetivo de tener una cartera con menor Beta. Empresas tradicionalmente constructoras como VINCI o FCC cada vez tienen una mayor exposición a infraestructuras. Dentro de este sector, que incluye desde torres de telecomunicación, parques solares,autopistas, MLP´s (infraestructuras de gasoductos y oleoductos), también están los Aeropuertos.

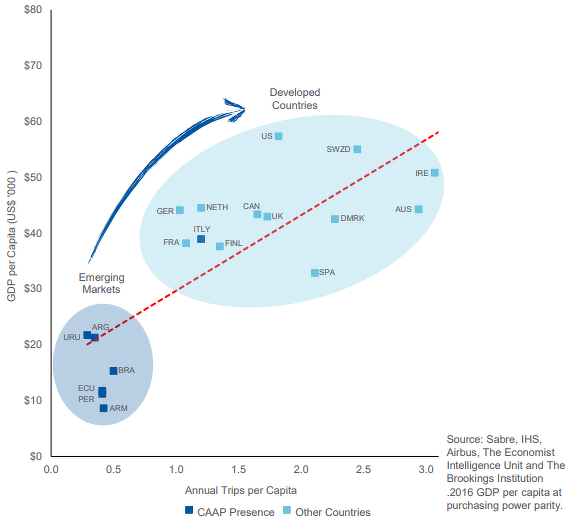

Existen varias empresas como AENA que se dedican como actividad principal a la gestión de Aeropuertos. A continuación un mapa con empresas de gestión de Aeropuertos que cotizan en los mercados de Valores. No incluye empresas más diversificadas como Ferrovial o Vinci.

El progresivo aumento de clases medias producirá un progresivo aumento del número del número de pasajeros que se desplacen en avión. Para beneficiarnos de esta tendencia podemos intentar incorporar este tipo de empresas a nuestras carteras en el momento de se presentar oportunidades. El múltiplo al que cotizan las infraestructuras en USA es de 11.1, lamentablemente las cotizaciones de las infraestructuras de los aeropuertos cotizan a múltiplos superiores porque incluyen el factor growth.

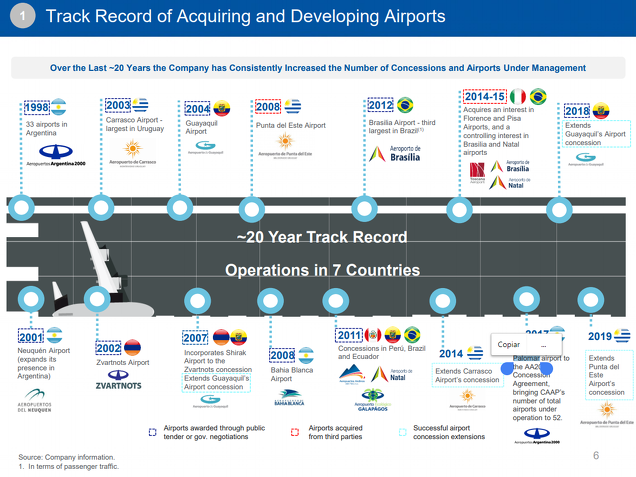

Como la inversión en Aeropuertos requiere una gran inversión en Capital esto tipo de infraestructuras se ha ido privatizando progresivamente por las necesidades de los estados de reducir su deuda. El mayor riesgo para las inversiones de infraestructuras son una subida de tipos de interés pero en principio las gestoras de los aeropuertos deberían ligar los contratos a la inflación. Sobre todo en Argentina donde están habituados a una elevada inflación.

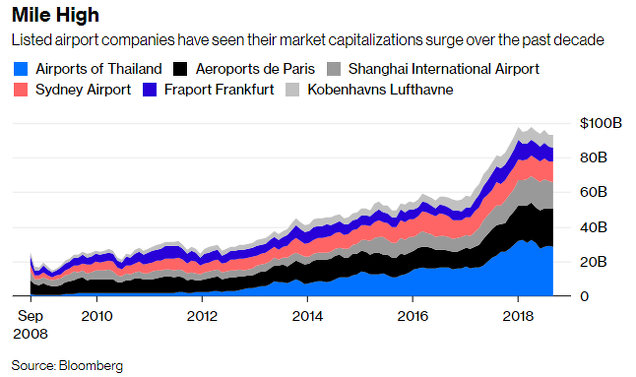

Las empresas concesionarias obtienen sus ingresos por las tasas aeroportuarias que cobran a las aerolíneas, por el comercio retail y por los parkings en la zona del aeropuerto y finalmente también suelen obtener ingresos por los terrenos en los alrededores de los aeropuertos donde se instalan hoteles y otras infraestructuras relacionadas con el aeropuerto. La capitalización de las empresas aeroportuarias ha aumentado progresivamente.

Un mercado con bajas tasas aeroportuarias pero todavía sin privatizar es el mercado USA. En Brasil se ha iniciado la privatización con muy buenos resultados por lo que han salido a concurso nuevas concesiones.

Grandes empresas constructoras han mostrado su interés por las concesiones entre las que también se encuentran los aeropuertos. Las constructoras cada vez obtienen más beneficios por las concesiones y tienen la construción como la parte más cíclica de sus actividades.

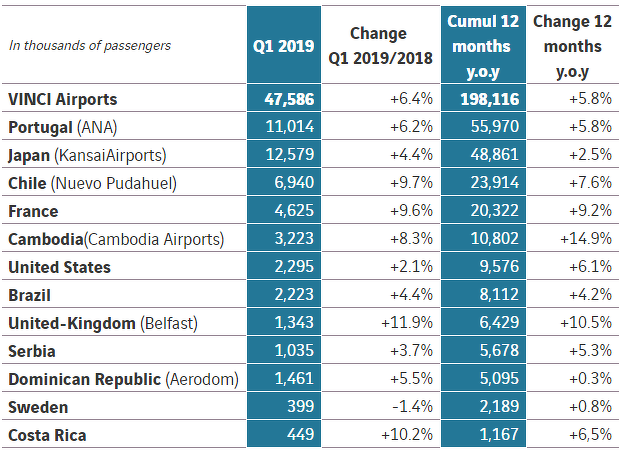

A continuación una Tabla de Vinci Airports donde se objetiva una cartera muy diversificada con crecimiento del número de pasajeros

Todo este tipo de concesiones tienen como contraprestaciones unos contratos que incluyen modernización de las infraestructuras, aumento de la capacidad, medidas de seguridad, aumento del número de pistas, etc. El uso de Capital es intensivo pero en un entorno de tipos de interés bajo son empresas que fácilmente pueden hacer frente a su deuda al tener negocio con moat y mientras la concesión tenga contratos prolongados o los amplíen previo al vencimiento. El CAPEX es mayor en los primeros años de la concesión teniendo la empresa el tiempo restante para amortizar las inversiones

Este artículo estará principalmente dedicado a la empresa del título pero quiero añadir unas pinceladas con un gráfico de AENA y unos apuntes de Fraport otro gestor en principio más seguro y con una evolución bursatil más prolongada

América Corporación Airport es una empresa que en este momento presenta unos fundamentales muy favorables respecto a sus hómologos. Tras su IPO inicial en Febrero del 2018 debutó a 17$ y presentó una tendencia bajista en 2018, se mantuvo lateral la primera mitad del año alrededor de los 7,5 Euros. Recientemente ha hecho suelo y lleva dos días en resistencias.

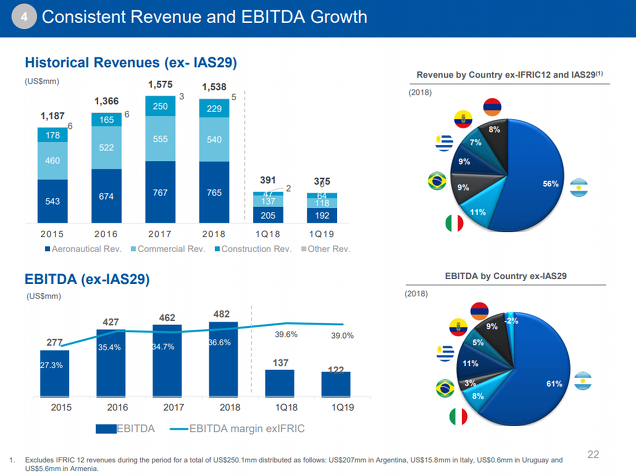

En estos momentos la empresa obtiene la mitad de sus ingresos en Argentina pero en su carta trimestral refieren que sobre todo se ha resentido el consumo en los Aeropuertos Argentinos. Repuntando ya ligeramente el número de Pasajeros en Noviembre (con Argentina todavía en plena recesión).

Corporación cotiza a unos fundamentales muy favorables respecto a sus homólogos. (PE de 15)

Los analistas prevén una importante revalorización con un precio objetivo medio de 8,5S$

La empresa que todavía controla el 82% de las acciones es la empresa matriz es el Holding Corporación América (Privado) que a través de diferentes sociedades es controlada por el octogenario millonario Eduardo Eurnekian y familiar del actual CEO.

En este caso los intereses del inversor principal van a estar muy alineados con el inversor minorista para tener algo más de confianza en esta empresa cuyos riesgos detallo a continuación.

Riesgos

El mayor riesgo en las concesiones Aeroportuarias son el regulatorio pero con unos aeropuertos diversificados a nivel geográfico y por el éxito de los Aeropuertos privatizados hasta el momento es difícil que la gestión y explotación de los aeropuertos se nacionalice nuevamente. Quizás Argentina y China son los Países que en estos momentos tengan mayores riesgos regulatorios.

El nuevo gobierno Argentino va a grabar con un 30% de impuestos todos los gastos que realicen sus ciudadanos con sus tarjetas en divisas (vacaciones en el Extranjero y suscripciones de Netflix). Proponen que se realice más turismo nacional.

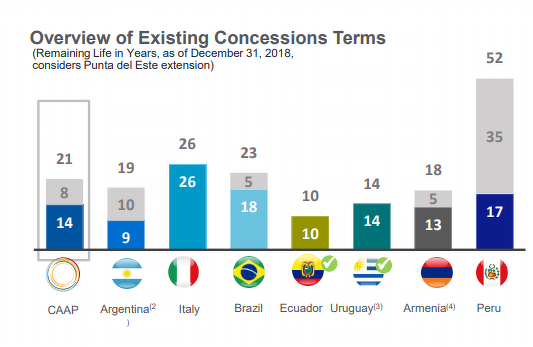

El mayor riesgo es que la concesión de los aeropuertos de Corporación América Airports en Argentina vence en 2028. El CEO en su reciente conference Call del tercer trimestre hace referencia a que están acostumbrados a negociar con los gobiernos desde hace 20 años (tienen el Know How). En este momento la aerolínea estatal les debe tasas aeroportuarias desde Agosto del Año pasado (manifiesta certeza en cobrar) y todavía no se han acordado los aumentos de tasas de aeroportuarios de años pasados y que deberían realizarse por contrato. En este momento se pondrán a negociar la extensión de las concesiones.

La directiva se muestra confiada en su track record. ¿Deberíamos nosotros confiar?. En principios son empresas que pueden llegar a pujar demasiado por nuevas concesiones. En las nuevas privatizaciones en Brasil lo más interesante es el sector del Noreste con aeropuertos con interés turístico por los que seguramente también se interesará AENA.

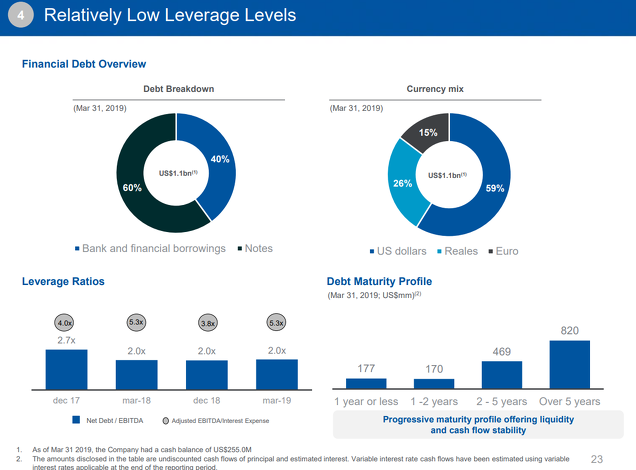

La deuda en divisas está cubierto por los contratos vinculados a la inflación

En este momento AENA está otra vez próximo a máximos. El motivo principal de la gráfica es mostrar la comparativa con Fraport AG.

Otra empresa interesante es Fraport la empresa que gestiona el Aeropuerto de Frankfurt que ha incorporado las concesiones de aeropuertos de múltiples islas Griegas, dos aeropuertos de Brasil. Uno de los Aeropuertos que he revisado con más detalle es Fortaleza, desde que en 2017 Fraport firmase un contrato el Aeropuerto se ha modernizado, se ha mejorado la pista. Desde entonces se realizan vuelos desde Paris y Amsterdam con Air France y KLM con una alianza con la compañía GOL hay vuelos compartidos a múltiples cuidádes de Brasil. Este més de Diciembre se inician vuelos desde Madrid con Air Europa (sí se autoriza finalmente la compra por IAG se podría formar un pequeño Hub con LATAM (Alianza Oneworld como las aerolíneas del grupo IAG). Con esto quiero destacar que Fraport además de gestionar el Aeropuerto de Frankfurt está buscando lugares estratégicos como son las islas o lugares que por su situación son capaces de convertirse en Hub (Fortaleza se encuentrá geográficamente mucho más cerca de Europa y USA que los Aeropuertos de Rio de Janeiro o Sao Paulo) por lo que tiene interés para servir de Hub para otros destinos domésticos en Brasil).

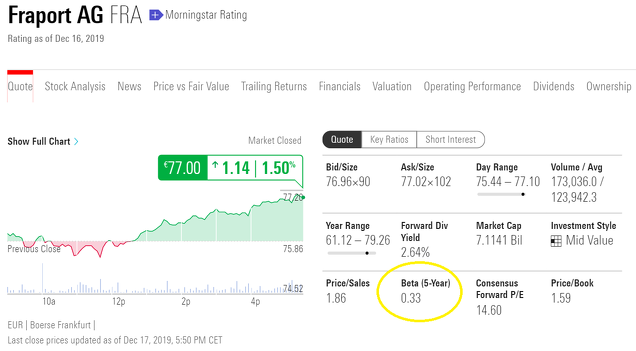

Previo a la crisis del 2008 Fraport ya se encontraba en tendencia bajista por lo que con la posterior caída con la crisis aparenta una empresa muy cíclica. En este momento está nuevamente alcista a largo plazo y quizás un buen punto de entrada está por los 70 Euros próximos a la resistencia de 64 Euros (máximos del 2006).

Conclusiones finales

El menor riesgo de las infraestructuras que cotizan a múltiplos más bajos no se mantiene en estas empresas. Pero es posible encontrar empresas con un beta bajo como Fraport

Corporación América Airports proporciona exposición a sudamérica y obtiene más de la mitad de sus ingresos de Argentina país con una profunda recesión pero de momento sin gran repercusión en el número de pasajeros. En el caso de extenderse las concesiones en Argentina desaparecerían los riesgos regulatorios y la empresa podría cotizar a múltiplos de PE más próximos al de sus homólogos. En este momento es una inversión de alto riesgo-alta recompensa.

Cada persona gestiona su cartera de acuerdo a sus preferencias personales y el hecho de incorporar infraestructuras permite tener una cartera más defensiva. Desafortunadamente los Aeropuertos son los activos menos defensivos dentro de este sector. Cada inversor deberá considerar sí a su cartera la convienen las empresas mencionadas en este momento.