Pese a ser un tema ampliamente comentado

en múltiples foros y blogs, aún siguen siendo numerosas las consultas que

recibimos de ahorradores sobre si invertir en depósitos bancarios o en fondos

de inversión.

La tradicional aversión al riesgo del

inversor español, junto con las pasadas rentabilidades entre el 4% y el 5% de

los depósitos, convertían a este producto en el instrumento preferido de los

ahorradores.

A día de hoy, tras la recomendación del

Banco de España de limitar la rentabilidad, estos productos ya no son tan

atractivos y muchos ahorradores se plantean la inversión en fondos como

alternativa.

Dormir

tranquilos

El

punto fuerte de los depósitos es que están cubiertos

por el Fondo de Garantía de Depósitos hasta el límite de 100.000 euros por

persona y entidad. Eso no quita que es preciso elegir una entidad con garantías

de solvencia, ya que de lo contrario, en caso de concurso de acreedores, la

recuperación del capital no sería inmediata y se perderían los intereses a

percibir. En principio, parece que un depósito por debajo de 100.000 euros nos

permitirá dormir tranquilos.

Pese

a que algunos fondos de inversión sí garantizan el capital (fondos

garantizados), lo común dentro del amplio universo de fondos existentes es que

el capital dependa del valor liquidativo

del fondo. Lo que sí permiten los fondos es ajustar el riesgo al perfil del

inversor y tomar posiciones muy defensivas, donde los ahorradores más

conservadores se sientan cómodos.

Los

fondos destacan por la diversificación

de inversión, ya que no se concentran en un solo activo, y por el acceso a

un equipo de gestión profesional. También el capital mínimo requerido es mucho más asequible que el de los depósitos más interesantes.

Fiscalidad

Aunque

la principal ventaja de los fondos de inversión es su fiscalidad: Imaginemos

que queremos invertir 10.000 euros. Tenemos dos opciones: Un depósito a un año

que nos da el 2,5% anual, o un fondo sin exposición a riesgo equivalente que estimamos

nos dará ese mismo 2,5%.

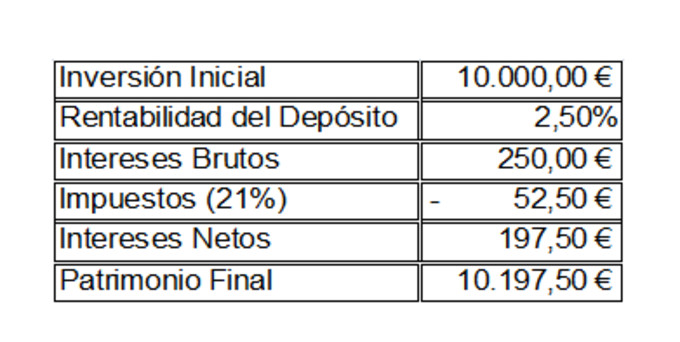

El

depósito, una vez vencido, nos retornará el capital invertido y los intereses,

es decir 250 euros, que al 21% de tasa impositiva, nos dejaría unos intereses

netos de 197,5 euros y sumados con el importe invertido darían un resultado de

10.197,5 euros.

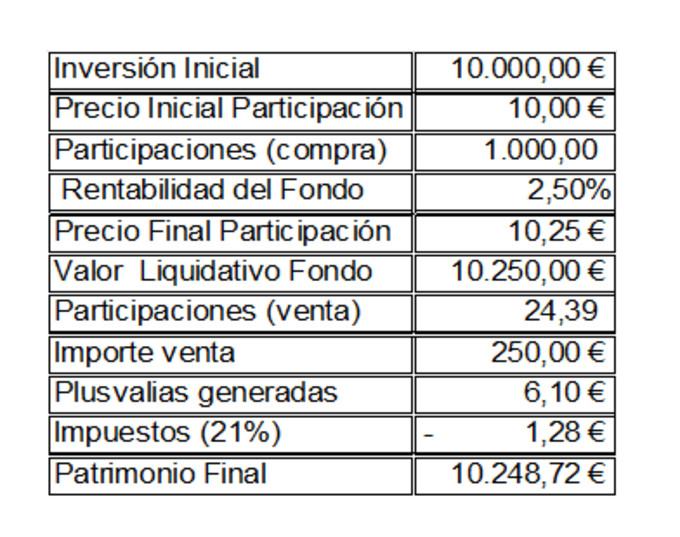

En

el caso del fondo, compraríamos participaciones por valor de 10.000 euros, que

suponiendo un valor de 10 euros por participación, serían 1.000

participaciones. Al año, el valor de la participación se ha revalorizado un

2,5%, por lo que su precio será de 10,25 euros, y el patrimonio de nuestro

fondo de 10.250 euros. Para hacer el símil con el depósito retiraremos del

fondo 250 euros, lo que supone vender 24,39 participaciones que por la

revalorización del precio de la participación (0,25 euros), nos dan unas

plusvalías de 6,10 euros por las que tributaremos 1,28 euros. El resultado

final sería de 10.000 euros de nuestro fondo más 248,72 euros de intereses

netos.

Si

comparamos ambas cantidades, se hace evidente la mejor rentabilidad del fondo

sobre el depósito:

·

Depósito:

10.197,50 euros (1,975% de rentabilidad)

·

Fondo:

10.248,72 euros (2,487% de rentabilidad)

Esta

característica de los fondos, que muchos ahorradores desconocen, es la

diferencia entre que el rendimiento de nuestro capital acabe siendo devorado

por la inflación o no.