Muchos inversores muestran cierto desasosiego respecto a los costes de poner en marcha estrategias de gestión semi-pasiva que están apalancadas, es decir esos métodos de gestión que usan inversores tales como Greenblatt, Asness, O’Shaugnessy y otros Value Investors (o no) cuantitativos, mediante modelos Factoriales. Esto sucede por el creciente interés del inversor por reducir sus costes de gestión ya sea en la parte de auto-gestión o cuando ésta está delegada a gestores de Fondos de Inversión.

La verdad que es curioso cómo el miedo, la duda o el desconocimiento puede hacernos sufrir innumerables episodios de pánico (con sus precipitadas reacciones equivocadas generalmente) sólo porque en el fondo no sabes lo que estás haciendo.

Trataré de poner un ejemplo donde entre en detalle en algunos números que podrían sernos de utilidad para entender de qué va esto.

Primero (modelo sólo Long)

Lee el siguiente artículo si no sabes de qué estoy hablando cuando digo cosas como modelo factorial, inversión semi-pasiva, etcétera.

INVERSIÓN PASIVA | NETO DE GASTOS E IMPUESTOS

Si no te hace falta leer el artículo anterior, podemos continuar por aquí…

Vamos a montar un modelo multi-factorial basado en el Free Cash Flow, el ROIC y el Cash Flow Operativo, con las siguientes asunciones:

Países

Alemania

EEUU

Holanda

Suecia

Austria

España

Italia

Suiza

Bélgica

Francia

Noruega

Reino Unido

Canadá

Grecia

Portugal

Sectores

Basic materials

Consumer Goods

Consumer Services

Healthcare

Industrials

Oil & Gas

Technology

Telecommunications

Dirección

Largo

Orden

Orden 1: EV/FCF

Order 2: ROIC – Return on Invested Capital (ROCE Greenblatt)

Filtro de liquidez

Precio cierre mensual > 1

Condiciones

Market Cap > 1.000.000.000

Cash Flow operativo por acción/precio (%) > 0

El resultado tras 15 años de estudio (2004 – 2018) es el siguiente:

Rentabilidad Anual Media (CAGR): 22.21 %

Volatilidad: 26,043 %

Ratio Sharpe: 0,853

Ratio Sortino: 0,824

Valor inicial de la inversión: 100.000€

Valor final de la inversión:2.026.724,07 €

La rentabilidad es fantástica, no cabe duda, ahora bien, si gestionamos nosotros ese capital, deberemos pagar impuestos y descontar gastos de trading.

El resultado quedaría así neto de gastos e impuestos:

Rentabilidad Anual Media (CAGR): 17.19 %

Volatilidad: 26,043 %

Ratio Sharpe: 0,660

Ratio Sortino: 0,520

Valor inicial de la inversión: 100.000€

Valor final de la inversión:1.079.958,27 €

Takeaways

Hasta aquí todo bien, a bote pronto parece interesante un modelo factorial que pueda batir a los mercados a los índices pasivos usando su misma filosofía pero del lado del particular y no de la industria [1].

Una rentabilidad del 17,19% anual medio es fantástica. Si bien el Ratio Sortino no es muy elevado, más bien lo contrario, con lo que muchos inversores descartarían aplicar este modelo pasivo pese a que tiene toda su lógica y demuestra con evidencias una elevada rentabilidad cíclica.

Segundo (modelo Long/Short apalancado)

En segundo lugar, y aquí entra la dinámica del Long/Short que aplican todos esos inversores que antes cité y que aplican modelos cuantitativos en fondos de inversión, es que apalanquemos ese modelo.

Quiero decir, es regla generalizada de estos billonarios que usan modelos de este tipo tan sencillos de aplicar, y tan rentables, usen posiciones Short para suavizar el Drawdown y reducir la volatilidad negativa del modelo (es decir, mejorar al Sortino Ratio).

En este caso, usaré una hoja de excel para ilustrar este extremo y espero hacerlo lo suficientemente entendible para que os sea de utilidad.

Posición Long: 2x el portfolio del modelo anterior.

Posición Short: 1x el Eurostoxx

Supongamos que apalanco el portfolio Long 2x y el Short 1x. Es decir, si dispongo de 100.000 para invertir, uso financiación, vía CFDs por ejemplo, para invertir un total de 200.000 euros en posiciones Long y 100.000 euros en el Short..

De este modo estoy haciendo un modelo de gestión de Hedge Fund, donde el Eurostoxx50 es la cobertura de riesgo del portfolio Long.

Al hacer esto, asumimos un coste adicional que deriva de los gastos de financiación, es decir, si yo voy a invertir más dinero del que tengo en cuenta, entonces pagaré los intereses derivados de solicitar ese dinero extra prestado.

La media de los costes derivados de la financiación a través de este producto y en particular para las acciones que configuraron los portfolios de estudio del modelo inicial, es del 5% medio.

Como veis, parece que esto se complica…

Ahora debemos pagar gastos de trading, impuestos y financiación. Ahora bien, qué sucede cuando nos apalancamos 2 Long – 1 Short en el modelo inicial respecto de la rentabilidad media anual y Ratio Sortino del modelo.

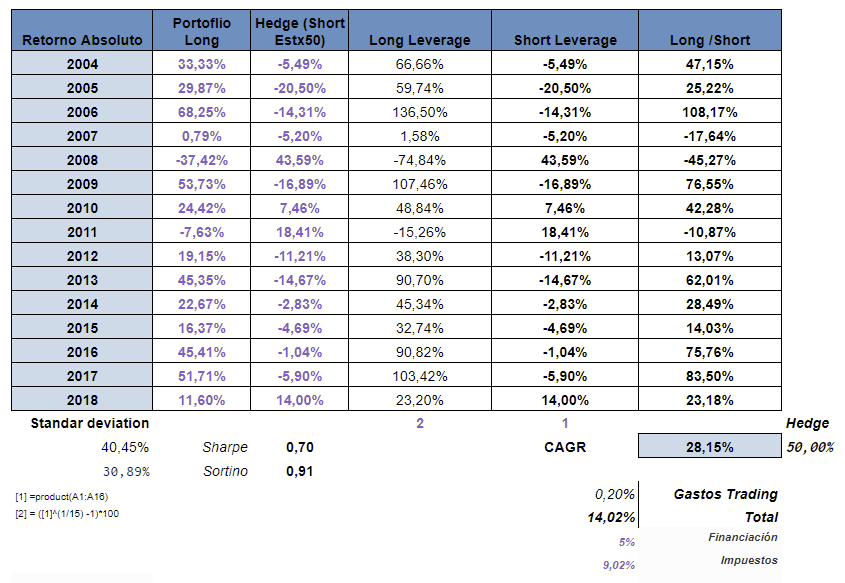

En este exhibit nos aparece el resultado de aplicar el mismo modelo que vimos al inicio del artículo neto de gastos de trading (columna: Portfolio Long). También lo hemos apalancado 2x (columna: Long Leverage). Hemos tenido en cuenta el resultado del -1*Eurostoxx50 a lo largo del mismo periodo de estudio (columnas: Hedge (Short Estx50) y Short Leverage). Y por último el resultado de aplicar el combo Long/Short descontando gastos de financiación totales e impuestos [2].

Como véis, el resultado es mucho mejor que un modelo sólo Long no apalancado. En este caso la rentabilidad anual media se va al 28,15% y el ratio Sortino sube al 0.91

Obviamente el modelo mejora por todos los lados, si bien, requiere por parte del inversor un conocimiento en profundidad de las ventajas de hacerlo así y no simplemente con la compra de acciones al contado y sin cobertura ni apalancamiento.

Además, este modelo Long/Short apalancado, es muy fácil de hacer, tan sólo hay que hacer un screen (radar) con las características del modelo descritas al principio, doblar la posición Long vía CDF y cubrir un 50% con un corto del Eurostoxx50. Rotación anual y a correr…

Pero mirad que los impuestos y la financiación causan estragos en el largo plazo. Hagamos mejor una pequeña tabla ilustrativa:

En este caso podemos ver como el modelo sólo Long (el que utilizamos al inicio para empezar a trabajar en el artículo) neto de gastos de trading e Impuestos nos deja una rentabilidad del 17,19% CAGR lo que supone convertir 100.000 euros en 1.079.958,27 euros en 15 años.

Por otro lado, el modelo Long/Short apalancado vía CFDs neto de gastos de trading, financiación e impuestos nos deja una rentabilidad del 28,15% CAGR lo que supone convertir 100.000 euros en 4.028.375,17 euros al cabo de 15 años.

Ahora bien, interesa ver que asumir el pago de financiación e impuestos nos va a reducir en 17.186.056,53 de euros el resultado bruto del modelo Long/Short apalancado. Y eso lo veremos cada día, poco a poco, con el descuento de gastos de financiación diario por el uso de CFDs, y una vez al año cuando liquidemos impuestos[3].

Si alguno de vosotros considera que para el largo plazo, donde esperas que tu dinero haya crecido en el tiempo gracias al trabajo hecho durante la década previa (o varias décadas, quien tenga la suerte de aún disponer de varias décadas para invertir), es mejor el modelo sólo Long y así no preocuparse de pagar cada día gastos de financiación…; como dirían los Ingleses: So be it.

Yo prefiero pagar gustosamente los gastos de financiación e inflar las arcas de Hacienda a largo plazo.

Espero que os haya gustado.

Nota: por supuesto, estos números cuadran con los resultados de aplicar este modelo. Si cambiáramos de modelo, habría que rehacer los números, y podrían cambiar los escenarios. Lo que significa que para este modelo de trabajo yo optaría por apalancarme y pagar financiación; si bien en otro caso, podría optar por no hacerlo. Eso ya dependerá de cada uno y de sus modelos de inversión, pero espero que este artículo sirva de guía para que vosotros, inversores, podáis pensar, o re-pensar vuestros modelos contando con esta información adicional.

_________________________________________________________________________

- Modelo basado en la Fórmula Mágica de Joel Greenblatt descrita en el libro “El pequeño libro que bate al mercado”.

- El resultado de aplicar el mismo modelo Long/Short sin tener en cuenta ni gastos de Financiación ni Impuestos es del 42,97% CAGR con un Ratio Sortino del 1,51. Los impuestos están descontados del modelo bruto y equivalen a un 21% sobre el beneficio, es decir 21%*42,97% = 9,02%; así como la financiación para poder ver el resultado en el exhibit que he mostrado.

- El total de gastos contados (14,02%) es la suma de gastos de financiación e impuestos (5%+9,02%).