Powell, presidente de la FED, ha expuesto en el Senado todas las medida sobre que han ido tomando para reducir los efectos del confinamiento en los mercados financieros y de liquidez, capaces de paralizar la economía y contraerla a su mínima expresión. En este discurso se ve la máxima expresión de eficacia institucional y coordinación con el Tesoro u el Congreso.

Al discutir las acciones que hemos tomado, comenzaré con la política monetaria. En marzo, redujimos nuestra tasa de interés de política a casi cero, y esperamos mantener las tasas de interés en este nivel hasta que estemos seguros de que la economía ha resistido los últimos acontecimientos y está en camino de alcanzar nuestros objetivos de máximo empleo y estabilidad de precios.

Además de la política monetaria, tomamos medidas contundentes en cuatro áreas: operaciones de mercado abierto para restaurar el funcionamiento del mercado; acciones para mejorar las condiciones de liquidez en los mercados de financiación a corto plazo; programas en coordinación con el Departamento del Tesoro para facilitar más directamente el flujo de crédito a los hogares, las empresas y los gobiernos estatales y locales; y medidas para permitir y alentar a los bancos a utilizar sus niveles sustanciales de capital y liquidez acumulados durante la última década para apoyar a la economía durante este momento difícil.

Al detallar cada una de éstas cuatro acciones fuera de la política monetaria tradicional, Powell dice,

Los mercados de valores del Tesoro y valores respaldados por hipotecas de agencias, o MBS, comenzaron a experimentar tensiones. Estos mercados son críticos para el funcionamiento general del sistema financiero y para la transmisión de la política monetaria a la economía en general. En respuesta, el Comité Federal de Mercado Abierto realizó compras de títulos del Tesoro y de la agencia MBS en las cantidades necesarias para respaldar el buen funcionamiento del mercado. Con estas compras, las condiciones del mercado mejoraron sustancialmente y, por lo tanto, hemos disminuido nuestro ritmo de compras. Si bien el objetivo principal de estas operaciones de mercado abierto es preservar el buen funcionamiento del mercado y la transmisión efectiva de políticas, las compras también fomentarán condiciones financieras más acomodaticias.

A medida que se afianzaba una perspectiva más adversa para la economía asociada con COVID-19, los inversores mostraron una mayor aversión al riesgo y se alejaron de los activos a más largo plazo y de mayor riesgo , así como de algunos fondos mutuos del mercado monetario. Para ayudar a estabilizar los mercados de financiación a corto plazo, alargamos el plazo y bajamos la tasa de los préstamos en la ventanilla de descuento a las instituciones depositarias. La Junta también estableció, con la aprobación del Departamento del Tesoro, la Línea de Crédito del Concesionario Principal (PDCF) bajo nuestra autoridad de préstamos de emergencia en la sección 13 (3) de la Ley de la Reserva Federal. Según el PDCF, la Reserva Federal otorga préstamos contra buenas garantías a los operadores primarios que son intermediarios críticos en los mercados de financiación a corto plazo. Similar a las compras a gran escala de valores del Tesoro y de la agencia MBS que mencioné anteriormente, este servicio ayuda a restablecer el funcionamiento normal del mercado.

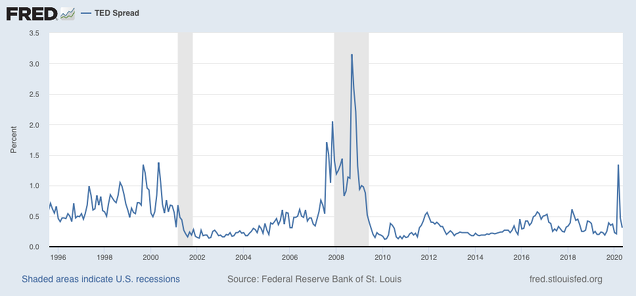

Con ello la FED a conseguido estabilizar mercados que daban señales de tensión, como se ve el Ted- spread (eurodólar - Interbancario a 3 meses). (Obsérvese el nivel que alcanzó en 2008)

Además, ... junto con el Departamento del Tesoro, establecimos la Facilidad de Financiación de Papel Comercial, o CPFF, y la Facilidad de Liquidez del Fondo de Inversión del Mercado de Dinero, o MMLF. Ambas instancias tienen capital provisto por el Departamento del Tesoro para proteger a la Reserva Federal de pérdidas...

En fin, ¿para qué seguir? Mi única intención ha sido dar unas pinceladas que den una imagen de la potencia de fuego que se le permite a la FED y de cómo se articulan las instituciones, especialmente Tesoro, FED, Congreso, con el fin único de sacar la economía de las distorsiones producidas por la pandemia.

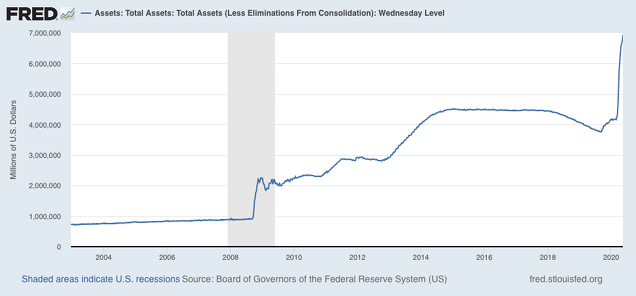

¿Nos movemos nosotros a ese nivel? Supongo que es un objetivo a largo plazo, muy muy largo. El BCE no tiene relación parecida con un Tesoro europeo, pues éste sencillamente no existe. Un Tesoro único europeo es hoy por hoy, una utopía. Esa fluidez FED-Tesoro que refleja Jerome Powell en su discurso es impensable. En Europa cada Tesoro es de su padre y de su madre. Cada uno tiene objetivos que le marca un parlamento y un gobierno en cada uno de los países miembros del euro. Cada uno espera que le llegue la ayuda del BCE, pero no puede interrelacionarse con éste, que, además, está bajo la gran sombra de Alemania. Bueno, pero para qué quejarse, tenemos lo que tenemos. Es imposible pensar en otra cosa. Para terminar, el gráfico del total de activos de la FED fruto de sus acciones.

A título comparativo, el del BCE hasta abril, en euros.

Y sin embargo el tamaño del balance del BCE sobre el PIB de la zona Euro es mucho mayor que el de la Fed.

En respuesta a Manuel Polavieja

Lógico

En respuesta a Miguel Navascues

Bueno, esto es lo que me sale

En respuesta a Manuel Polavieja

He añadido balances de ambos bancos. Lo malo es que el del BCE solo llega a abril. El de la FED alcanza en no se que fecha exacta, 7 billones $

En respuesta a Miguel Navascues

Esto es a mediados de Marzo. La Fed estaba al 24% y el BCE al 42%

En respuesta a Manuel Polavieja

% sobre qué? PIB? No me parece realista que uno tenga el doble que el otro.

En respuesta a Miguel Navascues

Si, sobre el PIB. No tengo los datos precisos a mano de la eurozona, pero más o menos el PIB de la zona Euro son unos 13 billones en 2019 (ahora ha caido), y el balance del BCE es de unos 5,3 billones. Eso sale un 40%.

En EEUU es más fácil de calcular, la web esta de fred es una maravilla.

En respuesta a Miguel Navascues

Muy buenas Don Miguel y gracias por su artículo. Tengo alguna duda: Si la economía de la UE es similar (o un poco mayor) a la americana de USA en producto interior, ¿significa que Europa va con retraso o directamente que no va a inyectar la misma liquidez, o no necesita tanta? Los consumidores de liquidez, entiendo que son los agentes que operan en la economía, fundamentalmente empresas, vía préstamos bancarios o bonos para mantener la liquidez necesaria para funcionar No entiendo, sin embargo, qué relación tiene la liquidez con la compra de acciones y su variación en precio. Entendería que alguien quiera comprar acciones una vez que la liquidez le ha llegado a la empresa en forma prestamos/bonos y se interpreta que dicha empresa puede sobrevivir… pero entiendo que el precio de una acción no tiene nada que ver con la operativa de la empresa porque no gana más o menos dinero porque sus acciones suban o bajen, ¿no? Entonces, salvo que alguien vaya al banco a pedir liquidez para inflar un mercado más grande que el europeo, como el americano, me cuesta ver a donde se va la liquidez americana si la comparamos con la europea, y si se tratase de empresas y particulares en forma de deuda, debería ser parecida por los tamaños parecidos de las economías. Solo se me ocurre otra cosa para justificar la diferencia en las actuaciones de la FED vs al BCE, y es que el mercado mundial de dólares, que es más grande que la propia economía americana (puesto que muchos productos, como el petróleo y otras materias primas) necesite parte de esa liquidez.

En respuesta a Iván García Novais

Tiene ud razón. No tiene nada que ver.

Sobre la necesidad de dólares, Han hecho una operación coordinada con los demás bancos centrales de swapps para que no haya escasez de $, de manera que el BCE puede prestar dólares no con la cobertura de la FED.

Si existiera un unico tesoro a nivel europeo, las politicas economicas tendrian que ser las mismas, o sea ortodoxas al mismo nivel de Alemania, para los paises del sur de europa impensable: es decir hormigas, no cigarras.

Sin embargo, contradictoriamente a lo anterior, parece ser que Alemania y Francia están impulsando ayudas ¿a fondo perdido, por valor de medio billon de euros?. ¿Y esas ayudas se condicionarán a reglas de politica economica ortodoxas?

https://twitter.com/ContraInvest/status/1262528206965440520Durante una conferencia de prensa virtual con el presidente de Francia, Merkel dijo: "Estamos convencidos de que no solo es justo, sino que también es necesario poner a disposición los fondos ... que luego pagaremos gradualmente a través de varios presupuestos europeos futuros".

“Cuando Alemania y Francia toman la iniciativa, esto alienta el proceso de formación de opinión en la UE. Tendremos que actuar en Europa para salir bien de esta crisis ".

Macron, quien describió la crisis actual como un " momento de verdad " para la UE, dijo que el bloque no había mostrado suficiente solidaridad al comienzo de la pandemia, y enfatizó que el nuevo efectivo se entregaría en forma de donaciones en lugar de préstamos.

Él dijo: "Lo que es seguro es que estos 500 mil millones de euros no serán reembolsados por los beneficiarios ... Estamos proponiendo hacer transferencias reales [de dinero] ... ese es un paso importante".

Tuiteó: "Acabo de tener un buen intercambio con los primeros ministros de Dinamarca, Países Bajos y Suecia sobre la propuesta esperada de la Comisión de la UE sobre el fondo de recuperación y el [presupuesto a largo plazo de la UE" actualizado.

Sin embargo, el canciller de Austria, Sebastian Kurz, dejó en claro que la iniciativa francoalemana enfrentaría la resistencia de algunos estados miembros del norte de la UE.

“Nuestra posición permanece sin cambios. Estamos listos para ayudar a los países más afectados con préstamos. Esperamos que el [presupuesto] actualizado refleje las nuevas prioridades en lugar de elevar el techo ”.

Por lo tanto hay una discusion: Francia y Alemania por un lado y Austria, Holanda por el otro.

Pero la causa de Sánchez de los coronabonos ya tiene Alemania a favor ...y los alemanes no son tontos ,

Y luego los gobiernos de esos halcones son de partidos muy nacionalistas..

Además esto es una catástrofe natural ...no es un despilfarro .

Ahora la UE recomienda a España inversiones en sanidad , en puestos de trabajo ,ayudas a autónomos y Pimes ..

Todo lo contrario a la política de recortes de la anterior crisis.

No tiene sentido ayudas para recortar ,las ayudas tienen sentido para que no recortes .

Si me das dinero para que recorte no tiene sentido me lo quedaría en la hucha...jajaja

Cuando se gasta se puede hacer de dos maneras, en medios que producen renta o en consumo puro que no produce renta (los economistas lo llaman gastar en "cañones o mantequilla"). La UE quiere que sea en lo primero, el gobierno lo quiere para lo segundo porque le produciría rédito electoral.