Recientemente, Jerome Powell, presidente de la FED, ha anunciado un cambio de estrategia que puede parecer sin importancia, pero que puede tener consecuencias duraderas.Lo que ha anunciado es que, a partir de ahora, el objetivo de inflación medio de 2% será a largo plazo, de tal forma que se tolerarán desviaciones en torno a este objetivo cuando se considere aconsejable por la debilidad económica o, al contrario, por el exceso de ritmo. Es más, cuando la inflación ha estado, como recientemente, por debajo del 2% persistentemente, en el futuro se tolerará una inflación superior al 2%.

Esto no es totalmente nuevo, pues otras veces hemos visto que a la inflación se ha dejado sobrepasar el objetivo durante periodos cortos porque, por ejemplo, habían subido los precios de las materias primas y había impulsado al alza la inflación, estimándose, cómo así fue, un episodio temporal.

Pero lo que se anuncia ahora es en realidad un aumento de la inflación-objetivo durante un tiempo indeterminado, a más largo plazo (y con la vista puesta en el Nivel de Precios, aunque no se menciona).

El Segundo punto recalcado por Powell es que la FED tendrá como objetivo directo el Nivel de Empleo, caso como poniéndolo por delante de la inflación. Esto reafirma que los cambios son notables. La FED hasta ahora tenía el doble objetivo de minimizar la tasa de paro sin acelerar la inflación, como ha venido haciendo en los últimos tiempos.

No se pueda calificar más que de éxito notable, sobre todo referido a la rápida salida de la crisis de 2008 -consideraciones aparte en lo que atañe al precio de los activos financieros y las burbujas, que nadie ha sido capaz de solucionar. El Covid y la brutal subida del paro no se puede achacar a la FED, al contrario, ha sido un fenómeno exógeno que precisamente la FED pretende solucionar antes con la nueva estrategia.

Esta estrategia suena vagamente a lo que había propuesto desde el FMI Olivier Blanchard, al que nadie hizo caso, de aumentar los objetivos de inflación para combatir las fuerzas deflacionistas.

Esas fuerzas deflacionistas han sido evidentes en EEUU y sobre todo en Europa, con sus tipos de interés negativos, lo que es un riesgo enorme para la salud bancaria. La FED busca por el contrario una curva de interés positiva, pero con un oferta monetaria suficiente para animar el gasto.

Les dejo con la opinión de MonetaryWeek, John Stepek:

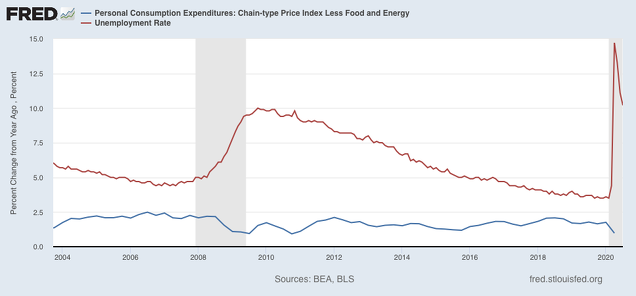

Entonces, en promedio, la Fed no ha alcanzado el objetivo del 2% (según el período de tiempo que elija). Eso significa que, en teoría, bajo el nuevo régimen, la Fed podría ver cómo la inflación aumenta por encima del 2% y permanecer allí durante bastante tiempo, y aún cumplir con su objetivo “promedio” del 2%. No tendría ninguna razón para actuar para intentar detener el aumento.

De hecho, que el 2% sea ahora el objetivo "promedio" implica que la Fed debería estar haciendo todo lo posible para impulsar la inflación al alza desde aquí. Como dice la propia política de la Fed: "después de períodos en los que la inflación ha estado persistentemente por debajo del 2%, la política monetaria adecuada probablemente apuntará a lograr una inflación moderadamente superior al 2% durante algún tiempo".

En otras palabras, de aquí en adelante, puede ver que el objetivo de la Fed está más cerca del 3% que del 2%.

Aún más importante fue el énfasis en el empleo. A diferencia del Banco de Inglaterra, se le dice explícitamente a la Reserva Federal que observe el empleo y la inflación (por supuesto, todos los bancos centrales consideran el empleo; es un aspecto fundamental de la economía y, por lo tanto, de la gestión de la inflación).

Lo que ha cambiado es que la Fed ahora está poniendo el empleo por delante de la inflación en su lista de prioridades.

La pregunta obvia para los inversores es: ¿por qué importa esto? Sabíamos que la Fed apuntaba a una mayor inflación, incluso antes de la recesión del coronavirus. La predecesora de Powell, Janet Yellen, habló sobre metas de inflación "asimétricas" durante gran parte de su mandato. No hay una gran revelación aquí.

Y, por supuesto, existe el simple hecho de que, a pesar de que la Fed podría querer que la inflación aumente bruscamente, no está claro que desencadenar la inflación esté En poder de la Fed. Después de todo, hasta ahora no lo ha logrado.

En suma, un cambio de estrategia de cara ala público, para que tenga menos miedo a una reacción contractiva de la FED porque la inflación supere el objetivo durante largo tiempo. Podríamos ver inflaciones prolongadas de 3% sin miedo a que la FED contraigan la oferta monetaria, y una curva de intereses con más pendiente que alivie un poco la la posición de riesgo e los bancos porque tengan más margen de rendimientos y beneficios. Una formulación de un deseo que, sin embargo, como dice Stepek, la FED no lo tiene fácil, pues llevamos más de 10 años que no consigue llegar a una inflación del 2%. Más márgenes también para las empresas para reconstituir sus márgenes de beneficio.

Con inflación, la renta variable es apostar a caballo ganador no?

En respuesta a jose angel gayo bu

¿podría ser la espectacular remontada de las bolsas USA una anticipación de la inflación y consiguiente debilidad del dólar que se nos viene encima???

Sin duda que es por mis carencias, pero nunca entendí porque es difícil crear inflación. ¿no basta con imprimir dinero a mansalva para regalárselo a los estados para que lo despilfarren y/o se lo den a sus ciudadanos, o cualquier otra cosa que se nos ocurra (comprar acciones, oro, divisas)?

Pancho Villa no era economista ni tan siquiera tenía estudios y supo crear una inflación muy bonita.

En respuesta a Saulo Sasuan

Fabricar dinero pero para quien ? Para dárselo al estado o a lós ricos esto genera deflación ,pero si se lo das a los pobres genera inflación,porque si no vale la pena trabajar los productos se disparan de precio ,el que trabaje le va tener que merecer la pena..jajaja

En la anterior crisis se dio dinero a los bancos y a los estados pero no se dió al pueblo y eso generó deflación...jajaja

A Pancho Villa cuando se lo explicó su economista creo que le dió una depresion,jajaja

En respuesta a Saulo Sasuan

Es que no basta tirar dinero a espuertas si la gente lo atesora y cae la velocidad de circulación del mismo.

Aquí nosotros creamos dinero pero no llega al consumidor sino a los bancos y el Estado que malgasta este dinero en obras no necesarias.Crear empleo que cree riqueza y apoyar la creación de trabajo que creen riqueza es la solución y no tener doscientas y pico universidades que crean expertos en el Neolítico y no tener escuela de formación profesional ....