Facebook ha conseguido lo

impensable. Hasta no hace mucho no existía un momento más soporífero en

cualquier reunión, familiar o de amigos, que ver álbumes de fotos. La empresa

de Zuckerberg en un tiempo record consiguió que alrededor de 900 millones de

usuarios subiesen a la red su particular álbum de fotos. El enorme éxito se

traduce también en su impacto en la cultura popular: al día millones de

conversaciones están relacionadas con las consecuencias del uso de la

aplicación; miles de monólogos se han escrito en su nombre; cientos de

telediarios abren con noticias cuyo origen primigenio fue en Facebook; y hasta

Mark Zuckerberg puede presumir de un biopic

dirigido por el mismísimo David Fincher.

Por si no fuera suficiente

la repercusión mediática, la compañía comenzó a cotizar en bolsa el pasado 18

de Mayo, y lo hizo a lo grande, acaparando titulares.

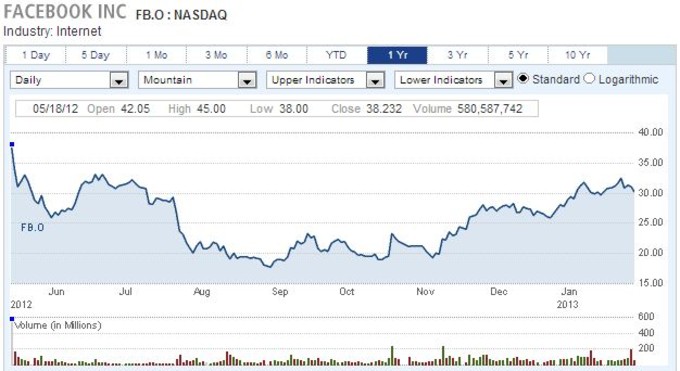

Las acciones de las compañías,

con anterioridad a su salida al mercado,

se les adjudican un precio de

colocación. Las entidades financieras – o colocadores – estiman el valor de la empresa, en este caso,

$104.000.000 lo que supone que cada acción se valoraba en $38. La primera

sesión de Facebook fue accidentada debido a problemas técnicos que obligaron a

suspender el valor, y además muy

volátil, siendo el mínimo $38 y el máximo $45.

Desde aquel día no ha

vuelto a recuperar el precio de la colocación, este es el gráfico histórico

Facebook no pasaría el análisis de un value

investor. Varios serían los motivos:

El primero que se encuentra la competencia en el sector de las nuevas

tecnologías es feroz, sin cuartel como

demuestran las batallas judiciales por patentes, la constante obligación de

incrementar los servicios tanto en calidad como en cantidad… lo que se traduce

en el largo plazo en una reducción de los márgenes de beneficio y elevadas

tasas de defunción – out of business-.

En segundo lugar, el corto historial de resultados de las compañías y lo

que es más preocupante, la incertidumbre sobre el modelo de negocio. Esto es,

la popularidad en la última década de Facebook es incontestable y sus ingresos

por publicidad son satisfactorios. ¿En la próxima década seguirá teniendo

creciendo y consolidándose como red social? ¿Las fuentes de ingresos serán

constantes y predecibles? Esta es la pregunta del millón, y la enseñanza del Value Investing es que si es

extremadamente complejo responder a estas preguntas cuyo modelo de negocio es

el textil o el alimentario, con las empresas .com se complica sobremanera.

Prever

los cambios en el mundo de Internet

en el corto plazo, es extremadamente complejo. Sin ir más lejos, su rival Twitter crece más

rápido que Facebook y Google+ por lo tanto hacer cualquier predicción en el

largo plazo tiene muchas probabilidades de no ser acertada. Aquí, cualquier inversor en valor que se precie no

contemplaría la opción de invertir en Facebook, incluso aunque se considerase

un experto en el asunto –margen de competencia- sabría valorar los riesgos del

sector.

Mark

Zuckerberg, el jueves 30 de septiembre en la presentación de resultados de

Facebook, trató de disipar las dudas sobre el futuro de la compañía. Afirmó que

la apuesta por los dispositivos móviles estaba fundamentada en una estrategia a

largo plazo. Debido a que cada vez son más los usuarios que acceden a la red

social desde su móvil, la efectividad de la publicidad podría verse afectada en

la pequeña pantalla de un teléfono en contraposición con la de un ordenador

portátil o sobremesa. Así, la política de la empresa se ha centrado en

desarrollar aplicativos para los teléfonos que asegurasen tanto un interfaz

sencillo e intuitivo como la difusión de anuncios. El lado negativo de este

desarrollo técnico se traduce en gastos, los cuales se dispararon un 82% hasta

superar los 1.000 millones de dólares.

Otra

gran preocupación sobre Facebook es su dependencia cuasi exclusiva de la

publicidad para generar ingresos. De igual manera que se debe recelar de

aquellas empresas que tan solo tienen un proveedor -por ejemplo una clínica

dental y un laboratorio protésico- pues

en caso de que el proveedor no responda a las demandas de la empresa esta

terminará por perder clientes e ingresos, debemos también desconfiar si una

compañía genera sus beneficios exclusivamente por medio de una vía, en el caso

de Facebook la publicidad.

La

apuesta de Mark Zuckerberg para superar esta dependencia se llama Facebook Gifts, a través de la Facebook Card cuyo funcionamiento es

idéntico a una tarjeta monedero, se puede recargar y utilizar el dinero para

regalárselo a un amigo. Quien regala es quien decide la cantidad y la tienda donde se

podrá canjear el regalo. El agasajado recibirá un correo electrónico y

posteriormente, obtendrá la tarjeta física a través de correo postal. Actualmente solo está disponible para cuatro

tiendas en EE.UU.

Quizás

tengan que seguir innovando desde Facebook para encontrar nuevas fuentes de

ingresos, David Ebersman el máximo responsable de las finanzas de la compañía

confesó que era una apuesta a largo plazo, y que el impacto de las Facebook Cards sería mínimo en los

próximos resultados.

Al conocerse el detalle de los resultados de Facebook el 30 de Enero la

acción respondió con tímidos avances. Una de las justificaciones reside en que

el BPA -la parte del beneficio neto total de la empresa

que le corresponde a cada una de las acciones que componen su capital social – estimado por los especialistas en $0,15 fue

finalmente de $0,17, lo que se conoce en el argot financiero como batir las expectativas del mercado.

La alegría duró poco, y en la última sesión de la semana cerró a $29,73, un

4,04% en negativo.

Extraño comportamiento. Los resultados de Facebook son considerablemente

superiores a la previsión de los especialistas consultados, sin embargo, la

cotización de la acción no se ajusta a esa sorpresa positiva y los recibe

indiferentemente, ni frío ni calor. En las dos sesiones siguientes castiga a la

acción hasta corregirla severamente. ¿Qué está pasando aquí?

Muchas pueden ser las justificaciones, desde una fuerte posición vendedora tomada por una mano fuerte del mercado pasando por

ajustes en las carteras de fondos de inversión, hasta incluso porque los

fundamentales y la línea de negocio de Facebook han provocado la huida de

algunos accionistas. O, sencillamente, la exuberancia irracional.