En la reunión del BCE de la semana pasada, Mario Draghi sembró las dudas al comentar que la inflación sólo se ha visto influida por el repunte de precios de energía y que ve complicado conseguir objetivo de inflación en torno al 2% a corto y medio plazo. Los inversores volvieron a comprar bonos ante la amenaza de que la autoridad monetaria europea podría poner sobre la mesa nuevas medidas no convencionales. Sin embargo, el viernes pasado se publicaron los datos de inflación de la Eurozona ofreciendo una sorpresa positiva. El IPC de la eurozona subió del 1.5% del mes anterior al 1.9% en abril, y lo que es más positivo es que la inflación subyacente alcanzó el nivel mas alto de los cuatro últimos años. Salió un dato del 1.2% frente al 0.7% del mes anterior, superando las estimaciones del 1%.

Esto es un muy buen dato que nos hace pensar que verdaderamente hemos visto el suelo en los datos de inflación subyacente. El QE del BCE parece que por fin está teniendo éxito. En el siguiente gráfico podemos ver la evolución de la tasa de inflación subyacente (naranja) frente al tipo oficial del dinero (línea negra). El movimiento está totalmente correlacionado. Tras varios años con la inflación subyacente en torno al 1%, el BCE ha mantenido los tipos al 0%. Evidentemente, si la inflación subyacente se mantuviese al alza en los próximos meses, generaría una clara presión para que el BCE suba tipos.

En el gráfico podemos ver que las expectativas de inflación se han girado levemente al alza tras las correcciones vividas en el último mes. Aún el movimiento es leve, pero podría ser suficiente como para añadir presión a los bonos (presiona al alza la rentabilidad y a la baja los precios). De momento, la rentabilidad del bono alemán a 10 años se mantiene dentro de un rango lateral que no parece peligrar a corto plazo. En el gráfico se aprecia que sigue entre 0.15% y 0.50%.

Mientras tanto, en Estados Unidos ocurre justo lo contrario. La semana pasada se publicó recorte de los datos de inflación. La subyacente corrigió hasta el 2% desde el 2,2% del mes anterior. Y las expectativas de inflación siguen corrigiendo claramente en todos los plazos.

A la vista de este gráfico, quizás la FED no siga siendo tan agresiva subiendo tipos en los próximos meses. El GAP entre el precio oficial del dinero y la tasa de inflación subyacente se ha estrechado considerablemente.

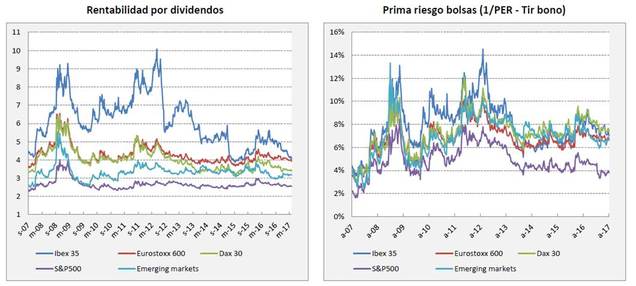

Sea lo que fuere, si los datos de inflación subyacente y de expectativas de inflación son un indicador adelantado de la situación de la economía, a la vista de los gráficos vistos hoy, parece que la renta variable europea tiene más recorrido que la de Estados Unidos. Además, aquí el GAP entre la rentabilidad de los bonos y la rentabilidad de la renta variable (tanto si la medimos con la rentabilidad por dividendos como por el inverso del PER) es mucho más alto que en Estados Unidos.

Adjunto dos gráficos en los que comparamos la rentabilidad por dividendos de los principales índices bursátiles, así como la prima de riesgo de los mismos. Se aprecia cómo la bolsa de Estados Unidos es la menos atractiva.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio.es/)