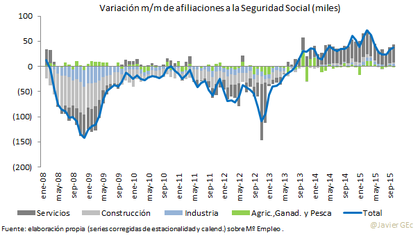

Los datos mensuales de afiliaciones (corregidos de estacionalidad y calendario para poder analizar la evolución intermensual) de los últimos meses muestran una evolución algo extraña: tras una ralentización en el mes de agosto (marcando mínimo anual en términos de crecimiento mensual), en el mes de septiembre se produjo una recuperación que se ha consolidado con los datos de octubre.

Como se observa en el anterior gráfico, las afiliaciones en el sector servicios explican en gran parte el crecimiento(como suele ser habitual, su peso en el PIB de la economía española es de cerca del 70% del total).

Para poder analizar mejor dichos cambios, el detalle por actividad nos puede dar más pistas sobre qué ha ocurrido. Dado que según la contabilidad CNAE 2009 existen 92 actividades diferentes, he agrupado las más relevantes en doces categorías (que en total explican el 92% de la afiliaciones): Sector primario, Manufacturas, Construcción residencial (separo la obra pública en otra más vinculada con la acción del sector público), Comercio (sensible al consumo de los hogares), Restauración y hoteles (impactado por consumo interno y el turismo), Estado de Bienestar y Obra pública (estas dos categoría con incidencia directa como la educación, sanidad, o administración pública, o indirecta vía concierto, del sector público), Empleo (servicios de contratación),Logística y transporte,Limpieza y administración (empleo poco cualificado, especialmente el primero), Arte, deporte, ocio, TMT (telecomunicaciones, medios de comunicación) y Actividades profesionales (abogacía, asesoría financiera, arquitectos, ingenieros, científicos..).

Según esta agrupación, en 2015 tres categorías que son Estado de Bienestar, Comercio y Restaurantes y Hoteles, explican una parte importante del crecimiento del empleo, prácticamente la mitad (49%) del total. Es decir, crecimiento de afiliaciones tanto por la acción directa o indirecta del sector público como por el impacto del consumo tanto doméstico como originado por turismo extranjero.

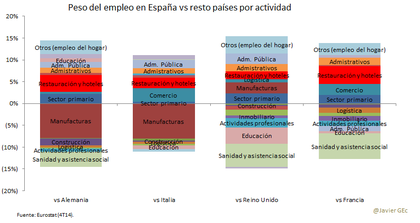

Un patrón de empleo, por cierto, diferente al de países de nuestro entorno en los que el peso del Comercio y de Restauración y Hoteles es menor y como contrapartida en Alemania o Italia pesa más el empleo de manufacturas, y en Francia el peso del sector público es incluso superior.

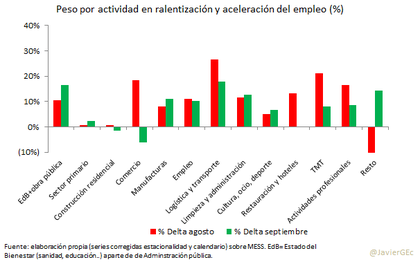

Si nos centramos en los meses citados y en la ralentización y posterior aceleración del crecimiento del empleo (variación sobre el crecimiento que he definido como Delta), son la Logística, las Telecomunicaciones (TMT), el Comercio y las Actividades profesionales las que explicarían en gran medida la ralentización en agosto, mientras que (excluyendo Resto que incluye la diferencia entre la serie desestacionalizada del total afiliaciones y la de la suma de las partes) en septiembre Logística, Estado de Bienestar, Limpieza y administración y Manufacturas explicarían una gran parte de la recuperación.

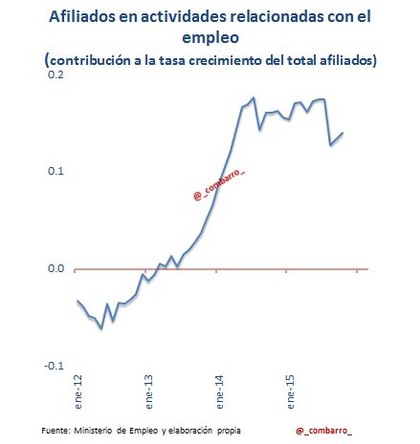

Que Logística encabece ambos rankings indica creo que el dato de agosto no muy significativo. Algo similar ocurre a Empleo cuyo extraño dato en agosto ya fue identificado por @combarro, y cuyo tuit incluyo a continuación:

Por otra parte, que Comercio y Actividades profesionales expliquen parte del mal dato de agosto pero una menor proporción de la mejora en septiembre podría no ser una buena señal (el primero porque el consumo ralentiza y el segundo por tratarse de empleo con elevado valor añadido o impacto en el PIB).

Como contrapartida, que parte del nuevo impulso provenga del sector público (que puede considerarse un efecto temporal no solo por el componente electoral en la contratación, sino por que posiblemente esté relacionado con el fin de verano y nuevo año escolar) y de actividades con poco valor añadido (Limpieza) no es tampoco una buena señal.

Por el contrario, la mejora de Manufacturas, tal como refleja el Índice de Producción Industrial, es una buena señal a futuro por su elevada productividad.

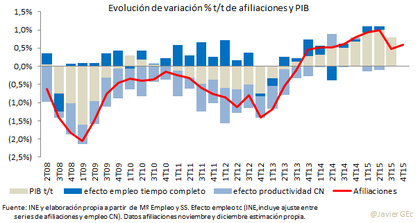

En resumen, siendo las evolución de las afiliaciones un buen termómetro de la actividad, el extraño dato de agosto posiblemente indique que las afiliaciones sobreestiman la ralentización del PIB en el tercer trimestre y por el contrario su recuperación no tenga por qué implicar un mayor crecimiento del PIB en el cuarto trimestre.

Por otro lado, veremos en los próximos meses si se consolida una nueva fase de crecimiento del empleo o si este repunte se demuestra temporal.