Considerando

la dinámica del mercado de capitales en Colombia con posterioridad al proceso

de fusión de las bolsas regionales, queda en evidencia la valorización del

principal indicador, cuyo crecimiento máximo se ubica en 1263% al pasar de 979,29 unidades obtenidas en el mes de junio

del año 2001 a las 13352.04 unidades en las cuales gravita actualmente, podría

considerarse esta situación como un hito relevante para el mercado local, pero

de facto es solo una consecuencia directa del proceso de integración.

Concordante

con el alza en los principales índices del mercado se aprecia una tendencia

alcista, consecuente con el crecimiento de la economía durante la última

década, evento correlacionado con una mejora en las condiciones de seguridad,

alza en el precio de los commodities y deterioro en las condiciones

macroeconómicas de los países desarrollados; considerando este escenario se ha

venido dando un incremento en la cantidad de emisores, evento que ha

contribuido con la dinámica de la bolsa y que ha permitido a estos obtener

financiamiento para sus proyectos de expansión; no obstante esta situación

presenta un panorama positivo, este aún dista del escenario ideal que denotaría

un mercado maduro, situación explicada por la visión del mismo como una suma de

partes y no como un todo, lo que implica que el impacto de las decisiones y

estrategias implementadas desconozca las relaciones entre las variables y los

ciclos de retroalimentación positivo y negativo que explican el comportamiento

del sistema.

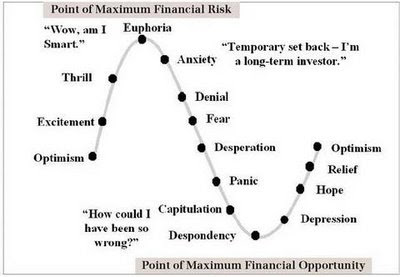

El

mercado de valores es un sistema complejo influenciado por elementos endógenos

y exógenos, los cuales en conjunto determinan

su patrón de comportamiento y permiten a los analistas realizar vaticinios

futuros tomando como base el comportamiento pasado del mismo, lo que se traduce

en un comportamiento cíclico del mercado, el cual puede apreciarse en la

ilustración siguiente.

Ilustración 4 El Ciclo Bursátil. Tomado desde http://arenabursatil.blogspot.com/2010/10/el-ciclo-bursatil.html

el 29 de Julio de 2013

Si

se toma en consideración este patrón de comportamiento se identifica de manera

inmediata la correlación del mismo con el estado anímico de la masa inversora,

diferenciando de manera clara y explícita las categorías de inversores que

operan el mercado y como sus decisiones se encuentran influenciadas por su

estado anímico, se puede apreciar como en

medio de un ciclo se presentan dos clímax, uno de euforia que usualmente

antecede a una tendencia bajista y uno de pánico que es preludio de una

alcista; en ambos periodos la liquidez se convierte para los inversionistas en

uno de sus activos más valiosos, lo que a su vez transforma esta variable en

uno de los pilares del mercado, de allí que entender su correlación con las variables endógenas (políticas monetaria y

fiscal del país, cantidad de emisores, nivel de bancarización, conocimiento del

mercado, cantidad de firmas comisionistas de bolsa, regulación, instrumentos

financieros, revaluación/devaluación de la moneda, etc.) y las variables

exógenas ( decisiones de política monetaria de terceros países, programas de

flexibilización cuantitativa, etc.), se convierta en uno de los fundamentales

para delinear e implementar las estrategias en el mercado.

Como

es de conocimiento general, dentro de las variables endógenas se enuncio las

políticas monetaria y fiscal, ambas actúan en conjunto modificando el entorno

macroeconómico de un país y son delineadas por los bancos y gobiernos

centrales, el más claro ejemplo de esta situación han sido los programas de

Flexibilización Cuantitativa llevados a cabo por la Reserva Federal (FED) en

los Estados Unidos y que permitieron aumentar la oferta de dinero circulante en

la economía y por ende la liquidez del mercado, esto se logró bien por medio

del incremento de las reservas del sistema bancario, es decir mediante la compra

de bonos del propio gobierno central con el fin de estabilizar o aumentar sus precios, reduciendo

las tasas de interés a largo plazo; no obstante estas medidas tienen su aspecto

negativo, ya que a mayor liquidez, se incrementan los riesgos inflacionarios y

la eventual formación de burbujas en el

precio de los activos subyacentes; el caso colombiano no es ajeno de la

realidad mundial, salvo en el mercado de valores, el cual ante la ausencia casi

total de las ventas en corto, reduce la posibilidad que los inversores puedan

aprovechar los movimientos bajistas derivados del desinfle de una burbuja o de

un cambio de tendencia.