En primer lugar, me gustaría agradecer a Morningstar y en especial a Jesús Ramos, la provisión de los datos. Sin ellos este estudio no podría haberse realizado. Este estudio es una comparación de los mejores fondos de inversión de renta variable europea y española y los índices estratégicos con opciones. Los datos que arroja el estudio son muy interesantes.

Al igual que hicimos en un artículo de febrero de 2016 llamado “La mejor manera de gestionar el riesgo es meter patadas a una Put”, le volví a pedir Jesús Ramos que me enviara los datos de los valores liquidativos de unos fondos de inversión que previamente yo había seleccionado. Para la selección de dichos fondos he tenido en cuenta los que a mi juicio son mejores 8 fondos de renta variable española y renta variable europea. Como condición, que inviertan más del 75% en renta variable y que existan desde antes del 1 de enero de 2007. En el estudio que os mostraré a continuación no he puesto los nombres porque no se trata de dejar mal o bien a nadie. Tan solo he querido poner de manifiesto las bondades de tener exposiciones en renta variable a través de opciones sobre índices, en este caso sobre IBEX 35® y Euro Stoxx®50. Tampoco quiero abrir debate sobre si es mejor la gestión activa o pasiva. Como ya he dicho en más de una ocasión, considero las dos como herramientas complementarias y útiles para una gestión eficaz de las inversiones. La gestión activa de calidad tiene mucho que aportar en determinados momentos, además de que la considero completamente necesaria para que la gestión pasiva pueda ser eficiente. Se necesitan la una a la otra.

Los índices estratégicos con opciones que he utilizado son los que tenemos emitidos en Bolsas y Mercados Españoles sobre el IBEX 35® y los que tiene emitidos STOXX sobre el Euro Stoxx®50[1]:

- IBEX 35 Buywrite (IBWT)

- IBEX 35 Putwrite (IPWT)

- IBEX 35 Venta Strangle (IVS)

- Euro Stoxx 50 Buywrite (SX5EBW)

- Euro Stoxx 50 Putwrite (SX5E3P)

Recordemos brevemente en qué consisten estos índices:

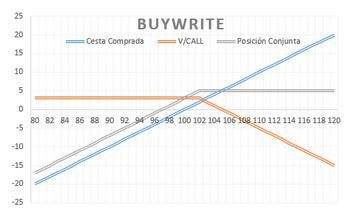

La estrategia Buywrite de IBEX consiste en una compra sistemática de futuro de IBEX 35 y venta de Call 102% (un 2% por encima del nivel del activo subyacente) a un mes. La prima ingresada, el nominal y las liquidaciones diarias se invierten al tipo de interés EONIA diario. Por lo tanto, la estrategia está completamente colateralizada y no conlleva ningún tipo de apalancamiento. En el roll-over mensual, se modifica tanto la cantidad de futuros y Call como el precio de ejercicio de las opciones Call. La estrategia Buywrite de Euro Stoxx 50 es muy parecida, pero en vez de estar largo con el futuro, tiene una cesta de Euro Stoxx 50, lo cual, es completamente equivalente. Stoxx tiene dos tipos de índices, el que utiliza Call un 2% OTM (SX5EBW) y la que utiliza Call ATM (SX5EBW2). La estrategia que utiliza opciones fuera del dinero suele tener un desempeño mejor, por eso en el IBEX sólo hemos utilizado esta estrategia de momento.

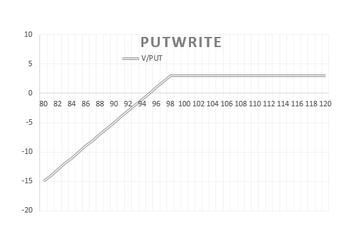

La estrategia Putwrite tanto de IBEX como de Euro Stoxx 50 consiste en una venta sistemática de Put 98% (un 2% por debajo del nivel del activo subyacente) a un mes. La prima ingresada y el nominal de invierten al tipo de interés EONIA diario. Por lo tanto, la estrategia está completamente colateralizada y no conlleva ningún tipo de apalancamiento. En el roll‐over de las opciones (recompra de las Put, y venta de las nuevas Put) se modifica tanto el precio de ejercicio como la cantidad de las nuevas Put.

La diferencia entre los índices estratégicos con opciones de IBEX y de Euro Stoxx 50 radica también en una pequeña novedad que hemos hecho en BME, le hemos añadido a los índices un coste de réplica lo cual hace de estos índices que sean perfectamente replicables ya que aplica un coste de deslizamiento del 3% tanto en la venta como en la compra de opciones, con un mínimo de 3 puntos y un máximo de 12 puntos. En el caso del Buywrite también aplica un coste al roll-over del futuro de medio punto en la venta y otro medio en la compra. En condiciones de mercado normales, este coste de réplica probablemente sea un poco superior a la realidad, pero hay que tener en cuenta que a lo largo del tiempo la liquidez suele variar.

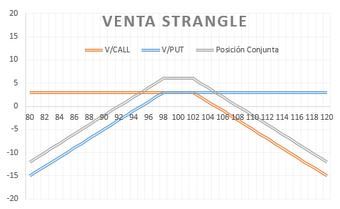

La estrategia Venta de Strangle consiste en una venta sistemática de Put 98% (un 2% por debajo del nivel del activo subyacente) y Call 102% (un 2% por encima del nivel del activo subyacente) a un mes. La prima ingresada y el nominal de invierten al tipo de interés EONIA diario. Por lo tanto, la estrategia está completamente colateralizada y no conlleva ningún tipo de apalancamiento. En el roll‐over de las opciones (recompra de las Put y Call, y venta de las nuevas Put y Call) se modifica tanto los precios de ejercicio como la cantidad de las nuevas opciones vendidas. El índice es perfectamente replicable ya que aplica un coste de deslizamiento del 3% tanto en la venta como en la compra de opciones, con un mínimo de 3 puntos y un máximo de 12 puntos.

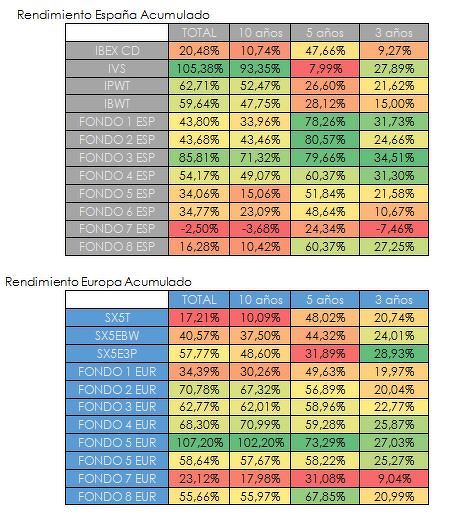

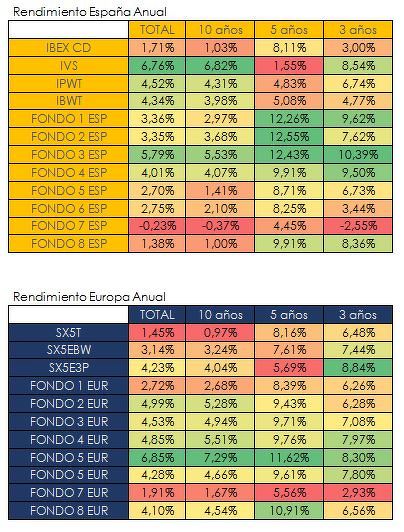

Una vez explicadas las estrategias pasemos a los resultados. En primer lugar, os pongo las tablas año a año tanto de los rendimientos de la renta variable española como europea.

Si nos fijamos atentamente en los cuadros anteriores, podemos ver cómo las estrategias Buywrite y Putwrite, que son estrategias alcistas, pierden menos en los años de caída, pero también suben menos en los años de subida. Tienen menos volatilidad. Esto hace que cuando suben, tienen que recuperar menos caída. Este es el secreto de su buen rendimiento en el largo plazo, es decir, teniendo en cuenta periodos donde ha habido tanto grandes caídas como grandes subidas del mercado. Si sólo atendemos al periodo de 5 años donde han predominado las subidas, se quedan atrás. Obtienen un buen rendimiento positivo, pero los buenos fondos de gestión activa lo hacen mejor. También es destacable que el desempeño de los fondos europeos es comparativamente mejor a su benchmarck de lo que lo hacen los fondos españoles.

La estrategia Venta de Strangle (IVS) al ser una estrategia neutral, corta de volatilidad, que apuesta por movimientos mensuales moderados del índice, se comporta extraordinariamente bien en periodos de bajada en los que a pesar de perder ingresa buenas primas por el aumento de volatilidad, tanto que a veces compensan las pérdidas y acaba en positivo. El peor comportamiento de esta estrategia, es en periodos de subidas rápidas mensuales en las que pierde dinero y además al bajar la volatilidad ingresa poca prima, aunque este escenario no suele ser ni muchos menos habitual. Las caídas suelen ser fuertes y periodos cortos de tiempo, mientras que las subidas suelen ser tranquilas y prolongadas.

Ahora, rendimiento anualizado:

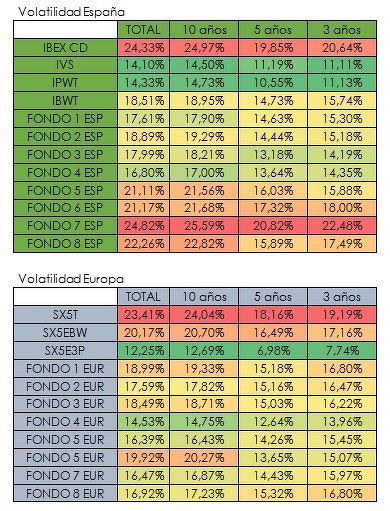

En los cuadros de volatilidades que vamos a ver a continuación residen las bondades de estas estrategias. Podemos observar cómo especialmente las estrategias Putwrite, tanto en IBEX como Euro Stoxx 50 y Venta de Strangle en el IBEX, son sistemáticamente menos volátiles que los fondos de gestión activa y los benchmark (IBEX 35® Con Dividendos y Euro Stoxx®50 Total Return).

Datos de volatilidades:

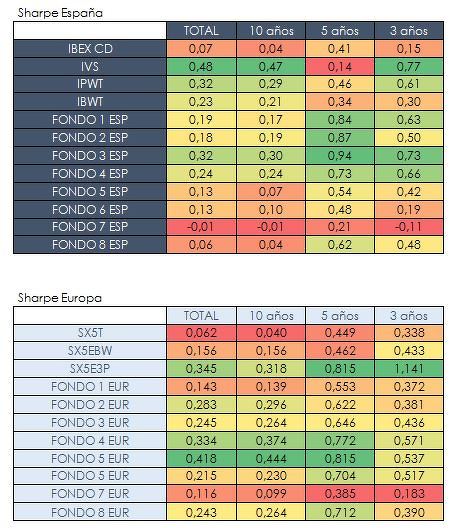

Si hacemos la Ratio de Sharpe con los datos anualizados y las volatilidades considerando el tipo de interés libre de riesgo 0% es donde afloran realmente las virtudes de estas estrategias en cuanto al binomio rentabilidad-riesgo.

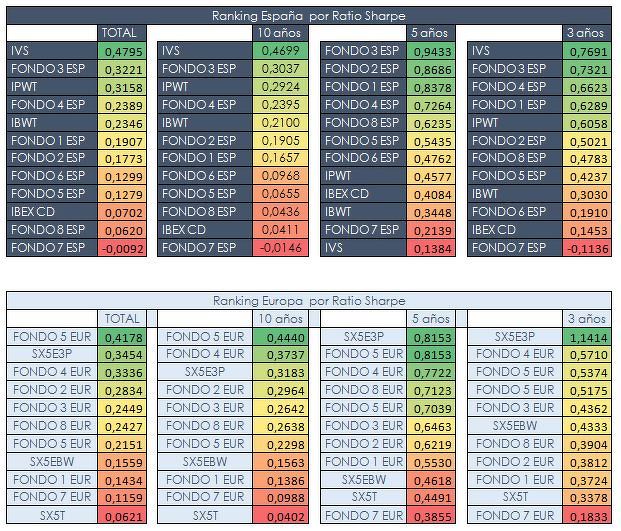

Y si ahora ponemos los datos anteriores ordenados para hacer una especie de ranking, quedaría de la siguiente manera:

En los últimos años ha adquirido mucha importancia el factor investing, a pesar de que los académicos hace mucho tiempo que tienen claro y bien estudiado este tema. Se trata de aislar factores como Dividendos, Baja Volatilidad, Value, Tamaño, Calidad, etc… de hecho, han proliferado en los últimos años productos como ETF de Beta estratégica, en los que parece que la industria está de acuerdo en que en el largo plazo baten a los índices de referencia. A continuación, os pongo un gráfico de un índice de Euro Stoxx en el que los componentes son ponderados inversamente a la volatilidad que tienen, es decir, pondera más el que menos volatilidad tiene. En mi opinión no es un índice excesivamente complejo de hacer y calcular, pero no es comparable con la sencillez de una Put vendida. En el siguiente gráfico podéis comprobar cómo la estrategia Putwrite incluso tiene menos volatilidad.

Como conclusión podemos decir que los índices estratégicos con opciones son una buena alternativa a las exposiciones a renta variable en el largo plazo por la buena relación riesgo-retorno. Además, son estrategias pasivas muy simples. Me gustan especialmente porque no hay que pensar, no hay que estudiar la situación del mercado, ni las compañías, no se toman decisiones… tan solo se le va dando “patadas” a una opción Put, Call o a ambas.

[1] El índice Venta de Strangle es una invención de BME que STOXX no tiene, por eso no se muestra en la comparativa.