El objetivo de esta serie de artículos es realizar una introducción a la inversión sistemática utilizando los ETFs americanos SPY y TLT. Para ello evaluaremos algunos modelos sencillos de inversión sistemática utilizando estos ETFs.

El enfoque de los modelos expuestos es a largo plazo, y su objetivo es mejorar los retornos ajustados al riesgo con respecto al indice de referencia SPX.

¿ Qué es la Inversión Sistemática ?

Es un método de inversión donde las decisiones vienen dadas por un modelo o conjunto de reglas determinadas. Al seguir este conjunto de reglas predeterminadas eliminamos el factor emocional, fuente de tantos problemas, de nuestra toma de decisiones.

Las reglas pueden ser de muchos tipos: basadas en indicadores de análisis técnico, por calendario, por valoración o distribución de activos, por datos macro, etc.

Es conveniente huir de sistemas excesivamente complejos y tratar de evitar la sobreoptimización y el ajuste de curvas (curve fitting) en el diseño de los mismos.

El objetivo son modelos relativamente sencillos, que cumplan que al variar un poco las reglas o condiciones del mercado no cambien drásticamente su comportamiento

¿ Por qué con SPY y TLT ?

Los ETFs, si están suficientemente diversificados, nos permiten reducir el riego y modelizarlos con análisis estadístico (Teoría moderna de selección de cartera, Markowitz)

Al ser cotizados, nos permiten ejecutar justo cuando queremos los rebalanceos de activos y y conocer exactamente el precio al que se realizan.

Es común entre inversores institucionales recomendar una cartera diversificada y balanceada entre acciones y bonos. La razón es que, como veremos mas adelante, la volatilidad de una cartera conjunta disminuye.

Vamos a partir de este enfoque básico, utilizando como proxy dos ETFs:

- para acciones SPY (SPDR S&P 500 ETF Trust)

- para bonos TLT (iShares 20+ Year Treasury Bond)

La razón de utilizar ETFs americanos es su diversificación y la disponibilidad de datos históricos suficientes para poder hacer un backtesting amplio de las estrategias.

Consideraciones

- La evaluación de los modelos se realizará mediante backtesting de los mismos. Evidentemente esto no garantiza que en el futuro se vayan a seguir comportando igual.

- El ETF TLT está disponible desde agosto de 2002, momento que utilizaremos como base temporal para los análisis. Como fecha final para los cálculos se ha utilizado el 11 de noviembre de 2014.

- Se utiliza la valoración "Total Return" de los ETFs (equivalente a reinvertir íntegramente los dividendos en el propio ETF), y no se tienen en cuenta aspectos como fiscalidad, comisiones y cambio de divisas.

- Para evaluar la volatilidad / riesgo, se utiliza la desviación estándar de 21 días de cotización (equivalente aproximadamente a un mes natural).

- Salvo indicación contraria, el rebalanceo de pesos de activos se realiza el primer día hábil del mes, al precio de cierre.

1) Comprar y mantener (Buy & Hold)

En primer lugar, y para hacernos una idea de como se comportan individualmente estos ETF, vamos a evaluar una estrategia de comprar y mantener cada uno de ellos por separado. Con ello obtendremos una métrica de los retornos y volatilidad que nos servirá de base para poder evaluar las siguientes estrategias.

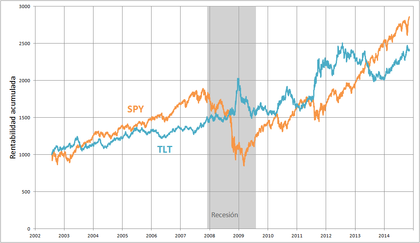

Según esta estrategia tenemos dos carteras independientes, cada una comprada con uno de los ETFs a precio de mercado en agosto de 2002 y las mantenemos hasta la actualidad.

Calculamos en primer lugar la rentabilidad acumulada de $1000 invertidos en cada cartera al principio del periodo.

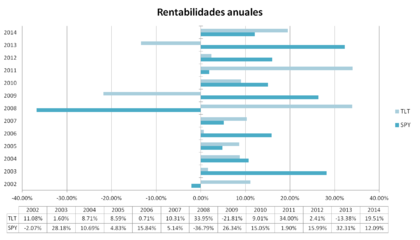

A continuación desglosamos y comparamos las rentabilidad anuales.

Se puede observar que aunque a largo plazo ambos ETFs producen rentabilidades positivas, en periodos mas cortos están negativamente correlados (esto lo podemos comprobar matemáticamente). Esta es la razón de que una cartera combinada reduzca la volatilidad frente al indice SPX.

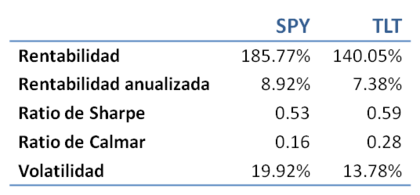

Calculando el riesgo y las rentabilidades para el periodo completo obtenemos

Aquí podemos ver como, aunque la rentabilidad de SPY es mayor que el de TLT, su volatilidad también es mayor. El ratio de Sharpe nos indica que la rentabilidad ajustada al riesgo es mejor en TLT, es decir, que la rentabilidad adicional obtenida por SPY frente a TLT es a costa de un riesgo mayor que el proporcional a dicho aumento de rentabilidad.

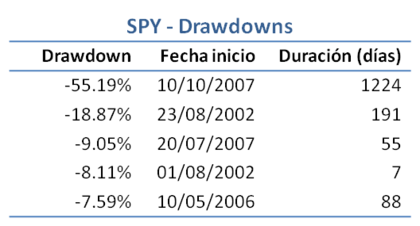

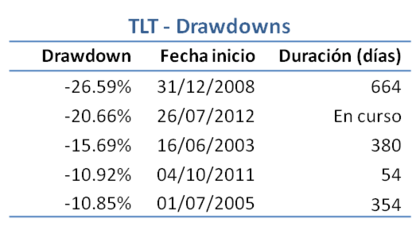

Me gusta por último analizar los drawdowns (caídas desde un máximo) y el tiempo que lleva recuperarse desde el inicio de dichos drawdown. Esto nos da una idea de cuanto tardaríamos en recuperar nuestra inversión en caso de invertir en un mal momento (cerca de un máximo). Los 5 mayores drawdowns para cada ETF serian

Desde luego el riesgo de invertir en el peor momento en SPY y tener unas perdidas latentes del 55% lo aguantan pocos (yo no). Esta es la razón de que el ratio de Calmar calculado anteriormente (que tiene en cuenta los drawdowns) sea mucho peor en SPY que en TLT.

En próximos artículos evaluaremos modelos combinados SPY - TLT con estrategias de

- asignación de pesos por valoración

- asignación de pesos por riesgo

- asignación de pesos con objetivo de volatilidad constante

- switching