Este artículo lo escribí originalmente en mi blog www.muchoinvertir.com. Te animo a entrar en él y suscribirte así como a ver el vídeo en youtube y suscribirte a mi canal, lo cual me motivará a seguir haciendo contenido.

Estrategias de inversión value, contrarian, empresas defensivas, de calidad y además, invertir barato. Hoy vemos qué estilos de inversión se comportan mejor en momentos de crisis como el que estamos viviendo (da igual cuándo lo leas, siempre siempre hay alguna crisis: Lehman Brothers, crisis subprime, rescates, deuda griega, populismos, desaceleración China, precio del petróleo, guerra comercial, covid19, etcétera). Vamos a verlo todo con diversos ejemplos y análisis contrarians como el petróleo o aerolíneas, defensivas como Viscofán, Roche o Gilead, calidad y crecimiento como Facebook, Alphabet o Paypal y calidad contrarian como Amadeus, Cie Automotive, Booking o Inditex.

Estructuramos el artículo en 4 partes:

1 - invertir en precio, lo que más cae, deep value, contrarian

2 - invertir en empresas defensivas, las que no caen

3 - invertir calidad

4 - invertir en calidad en dificultades, calidad contrarian

Estrategia de inversión 1: precio, value, contrarian

Es lo que se suele llamar, erróneamente, value investing o inversión en valor. No es erróneo pero es incompleto, puesto que una inversión en calidad de una empresa excelente a precios aparentemente elevados puede ser también una inversión en valor. La clave es comprar por debajo del precio que consideramos que vale, eso es value investing, independientemente de sin son empresas tecnológicas de crecimiento o industriales a precios de derribo.

Un paso más es el deep value, invertir en empresas extremadamente baratas basándonos en su valor de liquidación, valor en libros, valor de sus activos en el mercado de segunda mano,etc. Oportunidades que generalmente encontramos, al menos últimamente, en materias primas, servicios petroleros o recientemente, aerolíneas.

La experiencia me ha enseñado que, aunque puede ser muy rentable en casos puntuales, es una estrategia con más riesgo del necesario. Que algo haya caído un 90% no quiere decir que no pueda caer un 90% más, y en este tipo de estrategias el timing juega un papel, desgraciadamente, más importante que en cualquier otra. El motivo es que estamos comprando negocios decadentes que cada día tienen menos valor y pueden pasar dos cosas: que el mercado tarde más en darnos la razón que lo que nosotros aguantemos con liquidez; o que la situ

ación de crisis coyuntural (o estructural) del sector o de la empresa dure más de lo previsto y la empresa se ahogue en sus deudas y bien quiebre o bien hagan una gran ampliación de capital que diluya al accionista de manera permanente.

Un ejemplo de este tipo de inversión lo tenemos en Azvalor. Si ni siquiera ellos son capaces de no perder dinero tras 5 años invirtiendo de este modo quiere decir que la estrategia es más arriesgada que rentable para casi cualquier inversor. En la conferencia del 18/Febrero/2020 proponían 4 tesis de inversión en Valaris, Transocean, Diamond Offshore Drilling y Borr Drilling. Todas habían caído más de un 50% desde máximos, y algunas incluso un 92%, como es el caso de Diamong Offshore. Azvalor afirmaba que tenían potenciales entre el 500% y casi 2000% de revalorización. Sin embargo, tres meses más tarde, estas empresas habían caído 92%, 70%, 94% y 86% adcional respectivamente.

Estrategia de inversión 2: empresas defensivas

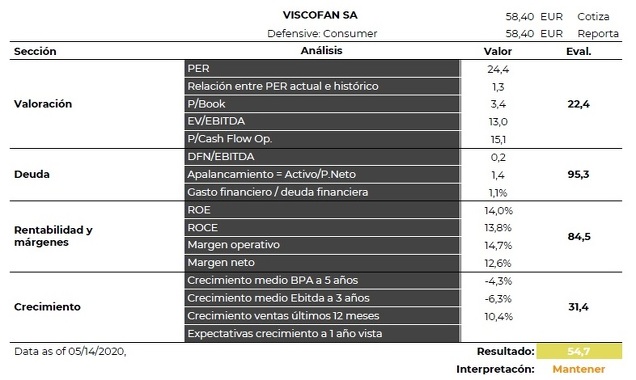

Las empresas defensivas pertenecen a sectores que capean mejor las crisis, como supermercados o grandes farmacéuticas que no dependen de una única patente. En este caso, aunque con empresas que nos defienden ante una crisis, el problema es, de nuevo, el timing. Cuando todo ha caído, estas empresas lo hacen menos o incluso suben, y corremos el riesgo de comprar caro. Como ejemplos tenemos Roche, Gilead o Viscofán, cotizando a precios por encima de lo que lo hacían antes del Covid19. En particular, he buscado enmi aplicación Viscofán, y nos da una interpretación de "mantener". El motivo de tal resultado es que es una empresa de buena calidad, con buenos retornos y mejor que sus competidores endeudados, de hecho tiene caja neta y controla todos los tipos de envolturas de productos cárnicos (salchicas, chacinas, etc.), sin embargo, está a valoraciones demasiado exigentes ronzando máximos históricos. El dinero ya ha migrado, y si compramos ahora estaríamos perdiéndonos el upside o potencial de revalorización de otras que sí han caído. Así, el riesgo de invertir en empresas defensivas es hacerlo demasiado tarde, lo cual se traduce en un coste de oportunidad.

Estrategia de inversión 3: calidad y compounders

Ya decía Warren Buffet, mejor empresas excelentes a precios razonables que empresas razonables a precios excelentes. Empezó invirtiendo en precio siguiendo al mítico Benhamin Graham, que se fijaba casi únicamente en el PER (precio/beneficio) y Price to Book (precio/valor contable) y compraba especialmente empresas cuya caja era mayor que el propio precio en bolsa. Estas empresas siguen existiendo y están bien, pero cuando eso ocurre suele ser por motivos justificados, como un management (directivos y principales accionistas) horrendo que no poneen valor dicha caja (por ejemplo vía dividendos o crecimiento), o negocios en declive que se traduce en beneficios decrecientes. Es por esto que Buffett se oriente actualmente más hacia la calidad a precios razonables.

Estas empresas apenas bajan en crisis, por lo que es útil tenerlas estudiadas en el radar y precios fijados a los que nos parezca interesante entrar. Tampoco es necesario ser demasiados exigentes, porque estas empresas nunca (o casi nunca) estarán a PER10. Lo bueno es que el tiempo corre a nuestro favor y aunque hagamos un mal timing o incluso compremos un pelín por encima de su fair value o valor justo, con el tiempo, conforme la empresa crezca, el precio que paguemos por ella habrá sido finalmente un buen precio. Es por esto que esta estrategia, en realidad, puede ser incluso más segura y fácil de implementar que las demás.

Las empresas de calidad se caracterizan por tener ventajas competitivas o moat (foso defensivo) fuertes. En su día hablamos de las ventajas competitivasque podemos encontrar. Hablamos de poder de fijar precios altos y mantener retornos durante mucho tiempo sin dejar a la competencia entrar en nuestro mercado. Esto se consigue mediante imagen de marca, estructura de menores precios, coste de cambio para el cliente si estamos muy intrincados en su modelo productivo, relación coste/beneficio muy baja para nuestro cliente que nos permita subir mucho los precios sin que para él suponga un coste excesivo, monopolios como Verisign, activos únicos o efecto red (cada cliente incrementa el valor del servicio para el resto de clientes (como market places como Alibaba, redes sociales como Facebook o la propia Paypal de cara al mercado que ofrecen a Visa y Mastercard en comercios online por todo el mundo que usan Paypal)), etc. Por cierto, estas dos últimas son quizás el ejemplo más claro de efecto red, todo el mundo usa Visa porque todos los comercios la aceptan, y todos los comercios la aceptan porque todo el mundo las usa.

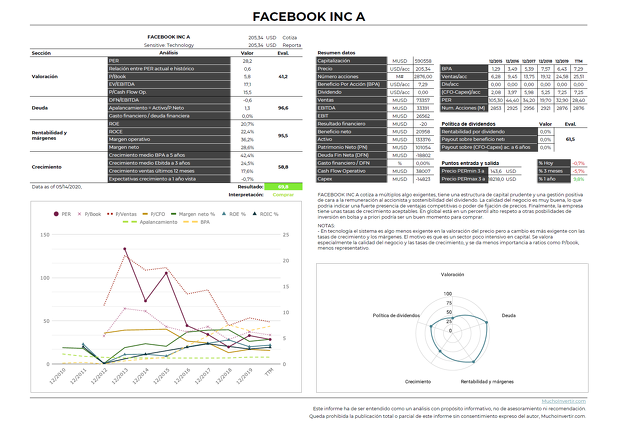

En el caso de Facebook, podemos ver en nuestra aplicación de análisis fundamental que tiene unos ratios de calidad increíbles, caja neta de 50 mil millones y un precio que ya no es tan bajo con los de hace apenas unas semanas, pero tampoco es aún excesivo. Particularmente he comprado cada vez que se ponía en el entorno de 160$ desde hace 3 años hasta convertirse en mi primera posición, seguida por Alphabet y Cie. La empresa tiene mucha opcionalidad que le genera un gran upside. Tiendas online dentro de Instagram, Facebook o Whatsapp, pagos dentro de las propias redes sociales, etc. De forma que aunque ahora Facebook gana muchísimo dinero y tiene los mejores márgenes de casi toda la bolsa (por ejemplo, mucho más que la propia Alphabet, pues no paga a los productores de contenido), en un futuro podría ser mucho más.

Facebook es:

- Publicidad (ya una realidad muy rentable)

- eCommerce (medio plazo, un futuro muy cercano, al estilo Alibaba cobrando por alquiler de espacios)

- Pagos (medio plazo, al estilo Paypal, cobrando comisión por cada transacción del punto 2)

Además:

- Cualquier otra opcionalidad para vender a 3000 millones de usuarios fieles. (largo plazo)

- 50 billones de caja para eliminar/comprar a cualquier competidor o subirse a cualquier tendencia.

Adjunto en los siguientes enlaces los resultados que arroja la herramienta de análisis, que muestra para Facebook casi 70 puntos sobre 100 a la hora de hacer este artículo, cotizando a 203USD, fecha en la que realicé esta entrada, una puntuación muy alta, aunque por ejemplo en 2018 cotizando a 153USD la puntuaba a 83 puntos.

Estrategia de inversión 4: calidad contrarian

Empresas de mucha calidad pero que han caído mucho por una situación coyuntural que afecta a la acción durante un período de tiempo. Es raro y se da cada mucho tiempo, pero podríamos citar ahora mismo a Amadeus, Booking.com, CIE Automotive e Inditex. Y en una segunda categoría, Airbus o Aena. Desde luego ahora nadie vuela, nadie hace turismo y nadie compra coches confinado en su casa. Pero sabemos que esta situación es pasajera. A las empresas endeudadas y de peor calidad, esta travesía en el desierto las puede hundir, provocar grandes ampliaciones de capital o incluso llevar a la quiebra. Otras que estén poco o nada endeudadas y tengan ventajas competitivas muy fuertes volverán a su situación normal o incluso con menor competencia si esta se ha reducido.

Si por ejemplo nos fijamos en Amadeus, es una empresa extraordinaria con grandes ventajas competitivas. Controla casi el 50% de la emisión de billetes de avión del mundo, y es un win win para las aerolíneas y agencias de viajes gracias a que su sistema permite incrementar las ventas, gestionar la flota, los precios, los asientos, etc. Significa un coste pequeño (5%) sobre el coste del billete y sin embargo aporta mucho más que un 5% de incremento de ventas.

Amadeus es por tanto un claro ejemplo de 3 ventajas competitivas:

- efecto red (cada aerolínea en el sistema incrementa el valor del mismo para las agencias online);

- switching cost (está intrincado en el sistema productivo de las aerolíneas (la división de "soluciones");

- relación coste/beneficio baja para sus clientes.

Si miramos sus números, tiene unos ratios de calidad (márgenes, retornos) similares o incluso superiores a los de Alphabet, motivo por el cual, hasta la crisis del turismo provocada por el Covid19, incluso había crecido más que esta en bolsa los últimos años. Sin embargo, el mercado nos la ha puesto a 35€ (en el momento de realizar esta entrada) porque evidentemente va a pasar un año muy malo: la gente no vuela. Ahora bien, es la mejor posicionada del sector, y sus dos principales competidores (Sabre la única cotizada) tienen peores números, peor eficiencia y mucha más deuda. Por tanto, cuando se recupere el sector podrá incluso salir reforzada. Puede esto tardar 6 meses o 3 años, pero si vuelve a niveles de ventas similares a 2019, la cotización volvería a precios similares, en tornoa 75€, por lo que sería dupicar la inversión en, por ejemplo, 3 años, lo cual sería un 25%o 30% anual, independientemente de si sigue bajando o no.

Este artículo lo escribí originalmente en mi blog www.muchoinvertir.com. Te animo a entrar en él y suscribirte así como a ver el vídeo en youtube y suscribirte a mi canal, lo cual me motivará a seguir haciendo contenido.