Poco le está importando al mercado que los indicadores estén sobrevendidos y coticemos cerca de soporte. Los datos macro que estos últimos años habían pasado desapercibidos, resulta que ahora sí que están afectando al mercado. Estos últimos años estábamos acostumbrados a que si los datos macro eran malos, el mercado subía ya que obligarían a los bancos centrales a actuar. Y si eran buenos, el mercado subiría gracias precisamente a la bonanza de los mismos.

Pero este discurso parece estar cambiando. El maestro Draghi está dejando claro que el BCE ha hecho todo lo posible y que sólo con políticas monetarias no se consigue que Europa salga de la recesión o del estancamiento económico actual. Ahora le toca a los estados tomar decisiones. Incluso ayer, los índices americanos corrigieron todo el rebote del día anterior sólo (entre otros motivos) porque el presidente de la FED de San Luis, Bullard, aseguró que los mercados estaban cometiendo un error, en clara alusión a la subida del día anterior por las actas de la FED y que no descontaban correctamente el momento de subida de tipos de la FED. Esto provocó que los índices americanos tuviesen una de las peores sesiones del año. Y justo cuando el S&P500 estaba intentando superar la media de 50 sesiones, tal y como se aprecia en el siguiente gráfico. Se está perdiendo la directriz iniciada en el verano de 2012 y definitivamente no hemos sido capaces de recuperar la media de 50 sesiones y da la sensación de que nos iremos a buscar soportes más abajo. Nivel de 1.900 puntos (máximos de abril y mínimos de agosto así como la media de 200 sesiones). Más abajo tenemos el nivel de 1.750-1.800 puntos (mínimos del año y media de 500 sesiones) es el peor escenario a corto plazo ya que la fuerte sobreventa del RSI nos indica que en algún momento debe producirse un rebote.

En Europa, tal y como venimos comentando esta semana, todos los índices están en claros niveles de soporte. Y en claros niveles de soporte no nos podemos dejar llevar por el pánico y venderlo todo. Es más, las bolsas europeas aún podrían caer entre un 3%-5% adicional a la vista de los gráficos.

Evolución del IBEX 35. Estamos ya en el peor escenario de corto plazo que barajábamos al inicio de este verano. Los mínimos del año están situados en la zona de 9.700 puntos y la media de 500 sesiones en 9.350.

El escenario más probable es que entre los niveles actuales y el 10.000 se produzca un rebote en nuestro selectivo. Rebote que entendemos se debería aprovechar para reducir riesgos en cartera. Si miramos el Eurostoxx 50 también está en clara zona de soporte. Entre estos niveles y la zona de 2.920-2950 (mínimos del año y media de 500) debería producirse un rebote hasta al menos la media de 50 y 200 sesiones que se ha perdido en este mes de octubre. El RSI está también muy sobrevendido por lo que debería apoyar nuestra teoría.

El DAX que es el índice europeo que más ha corregido, está justo en zona de mínimos del año. La media de 500 sesiones pasa por 8.700 puntos y el RSI es el más sobrevendido. Entendemos que este índice es el que debería rebotar primero.

Evolución del sectorial bancario del Eurostoxx. Cotiza justo en la base del canal alcista iniciado en 2012. Los mínimos del año están justo en la zona de la media de 500 sesiones y también tiene al RSI entrando en niveles de sobreventa.

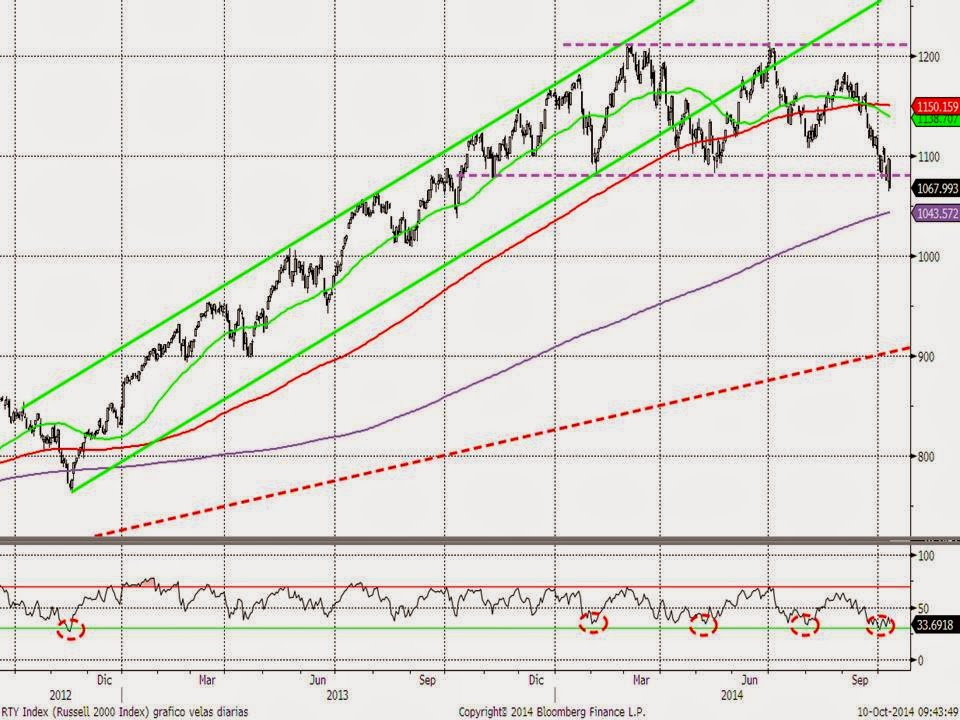

En Estados Unidos, las small caps siguen siendo el sector más débil. El Russell 2000 anuló ayer el rebote de la sesión del miércoles. Ya estamos muy cerca de la media de 500 sesiones y el RSI en sobreventa clara. Hoy es el cierre semanal y salvo un giro repentino en la sesión de hoy, se confirmaría la ruptura de los mínimos anuales y a su vez, del canal lateral del último año a la baja.

Mientras tanto, el mercado no encuentra apoyo en la renta fija. Los inversores siguen comprando bonos refugio. Tal y como venimos comentando esta semana los intentos de rebote de ayer y del lunes no eran fiables en tanto no aumentan las expectativas de inflación. Cómo se aprecia en el gráfico, el movimiento del bono alemán y de las expectativas de inflación es prácticamente calcado.

En definitiva, tal y como venimos comentando desde la semana pasada, el escenario es complejo tanto desde el punto de vista técnico como fundamental. Las expectativas de crecimiento global se revisan a la baja y comenzarán a partir de la semana que viene a publicarse datos macro y micro del tercer trimestre del año. ¿Qué estrategia adoptar?

- A priori, en soporte (sobre todo los índices europeos) no se debe vender. La renta variable europea está actualmente en clara zona de soporte. Y en soportes no se debe vender. Sobre todo si estamos en soporte después de fuertes correcciones y con el mercado tan sobrevendido.

- ¿Puede seguir corrigiendo? Evidentemente sí. El que el RSI esté muy sobrevendido no quiere decir que deba rebotar ya. Hay soportes fuertes (sobre todo la media de 500 sesiones que no suele perderse a la primera) que nos indica que aunque estemos ante un cambio de tendencia de largo plazo se debe producir un rebote intermedio. Son muchos los inversores con muchísima liquidez en cartera esperando recortes para entrar en bolsa.

- A pesar de las señales de debilidad no parece que estemos a priori en un cambio de tendencia global. La renta fija no parece alternativa y los inversores seguirán teniendo renta variable en cartera si quieren conseguir rentabilidad.

- Tampoco es momento de comprar. Tal y como se ha apreciado estos días, la mayoría de índices ha intentado recuperar sin éxito las medias de 50 y 200 sesiones perdidas este mes. La debilidad es clara y las compras de renta fija apoyan esta debilidad.

- El escenario más probable por tanto es que entre estos niveles y unos recortes adicionales entre un 3%-5% se produzca un rebote, que se debería aprovechar para reducir riesgos.

- Si se produce el recorte adicional sin un rebote en los niveles actuales, sí que sería momento para aumentar ligeramente riesgos con la idea igualmente de deshacerlos en el rebote que estimamos como escenario más probable.