Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Esta semana será inútil complicarse la vida pensando que tal vez haya otras variables que determinen la dirección del mercado, ya que sólo importará el desenlace del referéndum sobre el Brexit del jueves. Los primeros resultados provisionales estarán disponibles el mismo jueves hacia las 22h y la información sobre el desenlace será fiable antes de la apertura del viernes. Los escenarios del día después podrían ser los siguientes:

++ Brexit. Sería un desenlace del tipo “Cisne Negro”: no previsto, de probabilidad muy reducida y comprobable a posteriori que podrían haberse adoptado medidas para haberlo evitado. Las bolsas sufrirían fuertes retrocesos porque no todo estaría ya descontado tras las caídas de las últimas semanas. Tendría lugar una apreciación (aún más) de los bonos soberanos “core”, alemanes y americanos sobre todo sobre todo, aunque también suizos y japoneses. Los periféricos (italianos, españoles, portugueses…) se depreciarían (aumento de TIRes). Apreciación (aún más) del yen y del franco suizo, pero también de USD. Se iniciaría un proceso de revisión a la baja de los PIBs estimados. Los activos en USD se volverían más atractivos. Bajo este desenlace adoptaríamos inmediatamente una estrategia de inversión defensiva, bajando exposición .

++ Bremain. Este sería el desenlace constructivo y el que dicta el sentido común. Se incorporaría rápidamente una visión reconstructiva sobre el ciclo económico y sobre las bolsas, que rebotarían con cierta fuerza. Sobre todo las europeas, pero también Wall Street y Japón. Sería razonable esperar una recuperación del ES-50 y del FT100 hasta sus niveles de mediados de abril, al menos, que sería unos 3.150 y 6.400 puntos respectivamente, equivalentes a subidas de +11% y +6% desde hoy. Primero tendría lugar un recorrido rápido y posteriormente permanecería una inercia alcista que podría dar más potencial y soltura a las bolsas hasta final de año. Esto último sería lo mejor de este desenlace. Tendrían lugar tomas de beneficios/depreciación en el yen y el franco suizo. Podríamos pensar en 125 o incluso 130 y 1,12 respectivamente.

También tomas de beneficios/depreciación de bonos soberanos “core” y rebote de los bonos periféricos. Tendría lugar un proceso de revisiones al alza de las estimaciones de PIBs (europeos, pero no solo) y de los objetivos para bolsas. El contexto que permanecería para el verano sería pro-bolsas y sin obstáculos serios hasta, digamos, mediados de octubre (las elecciones americanas son en noviembre).

¿Qué hacer ahora?

Nada: no reduciríamos exposición, pero tampoco aumentaríamos. Descartaríamos iniciativas ingeniosas en este sentido. El desenlace será del tipo on/off, de manera que reduciendo perderemos la recuperación posterior si no hay Brexit. Y si hubiera Brexit, no anularemos el daño simplemente reduciendo algo. Pero el día después sí habrá que hacer algo: bajar exposición a riesgo e incluso favorecer la liquidez si hay Brexit o subir exposición si Bremain. Mover en cualquier caso. Pero hacer apuestas direccionales mediante movimientos bruscos previos puede resultar muy caro. Pensando en positivo, bajo el desenlace más lógico, no será tarde aumentar exposición a partir del 24 porque el mercado se volverá pro-bolsas y los avances se extenderán varias semanas. La lógica dicta que este último desenlace es el debería tener lugar. Las últimas encuestas ofrecen un aspecto mejor y la noche asiática ha sido de rebotes en bolsas, materias primas y libra, junto a caídas del yen y de los bonos…

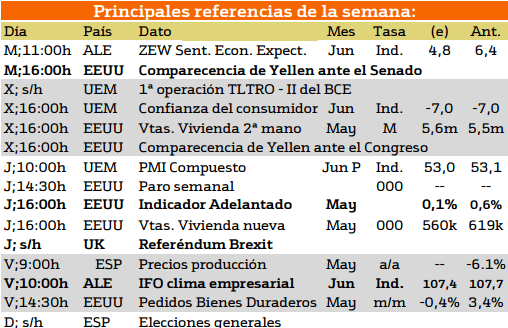

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

El dato más importante de esta semana tal y como hemos mencionado anteriormente es el Referendum de Inglaterra. Sin embargo, existen dos datos más especiales para esta semana, en segundo lugar en terminos de importancia se encontrarian las elecciones generales en España las cuales se produciran en domingo y en tercer lugar la comparecencia de Janet Yellen ante el senado.

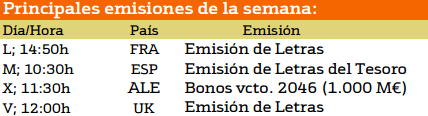

Esta semana la emisión de bonos no es nada atractiva puesto que la mayoría de títulos tienen una corta duración.

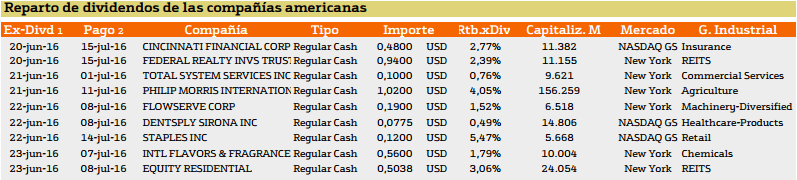

Con respecto al pago de dividendos aparecen las siguientes compañías:

El número de empresas norteamericanas que repartiran dividendos durante esta semana es escaso, no obstante, podemos destacar los rendimientos ofrecidos por Staples (5.47%) y Phillip Morris (4.05%)

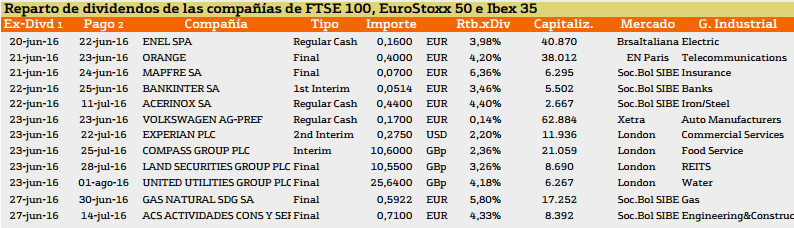

En el caso de Europa nos encontramos las siguientes compañías.

En el caso de Europa destacamos el caso de Mapfre y Gas natural con un 6.36% y 5.80% respectivamente.

Espero que os sirva de ayuda.

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.