A cierre de ayer, las bolsas mundiales prácticamente han recuperado todas las caídas de principios de mes. El MSCI World cerró ayer a sólo un 0.54% de distancia del cierre del día 2 de febrero (día previo a la mayor caída en puntos del Dow Jones Industriales (el día 3 de febrero el índice corrigió 1.176 puntos). En nuestros escenarios, tras las fuertes correcciones de inicio de mes planteábamos dos posibles movimientos de las bolsas. El más probable era un movimiento lateral, con incremento de volatilidad sin descartar nuevos mínimos y el segundo escenario en probabilidad era un rebote en "V" de forma vertical. El tercer escenario menos probable era la continuidad del movimiento bajista, ya que el escenario macro y los resultados empresariales siguen ratificando la buena situación económica global.

A priori, las bolsas de Estados Unidos están optando por la salida de la "minicrisis" en forma de "V" mientras que las europeas (quizás lastradas por la fortaleza del euro y las elecciones de Italia) están recuperándose de forma más lenta y en forma de movimiento lateral. El Dow Jones, que quizás fue el índice que más portadas pesimistas acaparó la primera semana de este mes, ya cotiza por encima de los niveles previos al "Flash Crash" del 3 de febrero. En el gráfico del Dow Jones he señalado (línea verde discontinua) el cierre previo al día 3 de febrero. Ayer el Dow Jones cerró un 0.74% por encima de ese nivel y nada menos que un 10.06% por encima de los mínimos del día 9.

En Europa la recuperación es más lenta, a pesar de que la corrección ha sido similar. Hoy el Eurostoxx 50 (con dividendos), se ha frenado en la clara zona de resistencia en la que se sitúan los mínimos de diciembre. Este nivel (7.000 puntos) y las medias de 50 y 200 sesiones (7.100 puntos) son claras resistencias para este índice a corto plazo. El escenario más probable sigue siendo un lateral entre los mínimos de febrero (6.750 puntos) y 7.100 puntos, en el que se formaría un suelo relevante de medio plazo.

Pero, obviando la debilidad de las bolsas europeas, el resto se muestra muy fuerte. La muestra es el comportamiento del MSCI World, que de nuevo está cotizando en el techo del canal alcista de los últimos años. Ayer subió con fuerza al superar la media de 50 sesiones, y tras haber echado a muchos inversores en las caídas de este mes, no se puede descartar que se produzca de nuevo un movimiento similar al de inicio de año cuando también superó el canal alcista por arriba.

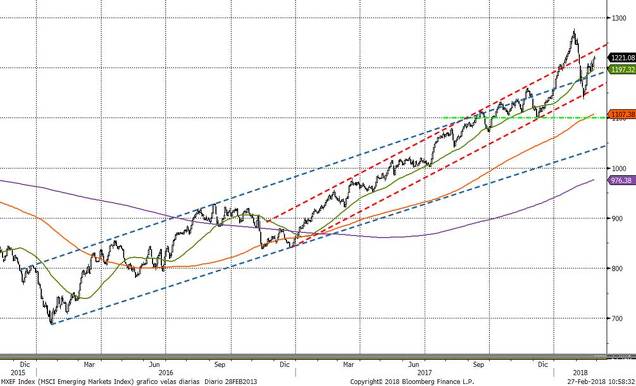

El MSCI Emerging Markets también rebotó con fuerza en la línea que une mínimos del último año y, tras varias sesiones en lateral, esta semana parece estar iniciado un nuevo movimiento al alza en lo que también parece una recuperación en "V".

Que el Eurostoxx supere las resistencias de corto plazo y se dirija de nuevo a máximos, o que los índices de Estados Unidos marquen nuevos máximos históricos recuperando la senda previa, dependerá en gran medida de las declaraciones esta semana del nuevo Presidente de la FED Jerome Powell. Hoy es su primera comparecencia pública ante el Congreso (el jueves en el Senado), y los inversores estarán muy pendientes de su mensaje. No en vano, los últimos escenarios de pánico en los mercados (hay que recordar que el miércoles pasado el S&P500 corrigió casi un 2% en una hora tras la lectura de las Actas de la FED) los ha ocasionado la incertidumbre sobre la velocidad y cuantía de la subida de tipos por parte del organismo que preside Powell.

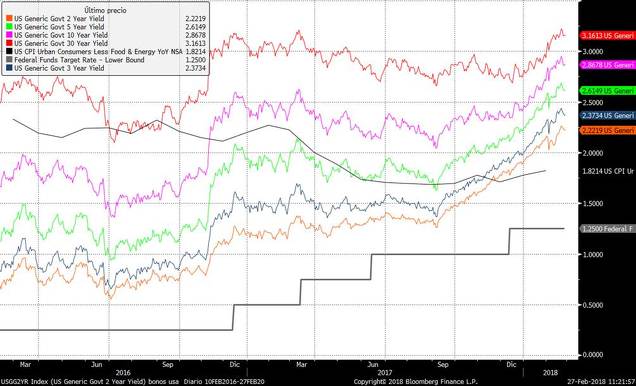

Si el discurso es ambiguo o muy agresivo, estamos seguros de que la volatilidad volverá y, lo más probable es que las bolsas corrijan de nuevo. De lo contrario, si muestra clara continuidad del programa de subidas de tipos marcado por su predecesora Yellen, la volatilidad seguirá baja y los índices de renta variable podrán continuar al alza. En la renta fija estos días vemos que han vuelto las compras a los bonos del Tesoro de Estados Unidos tras una subida vertical. Ya hemos comentado estos días que la rentabilidad actual descuenta prácticamente las cuatro próximas subidas de tipos. Si Powell dejase claro que sólo habrá 3 subidas, es bastante probable que la rentabilidad continúe a la baja. Actualizamos la evolución de la TIR de los bonos USA por plazos frente al precio oficial del dinero y la inflación subyacente.

Pero que compren bonos a día de hoy no tiene por qué perjudicar a la renta variable. Ya comentamos que en la corrección los inversores vendieron toda clase de activos para irse a liquidez, es decir, que no hubo huida a la calidad. Pero rentabilidades de bonos a 10 años en torno al 3% o por encima, con las bolsas USA en máximos históricos y PER por encima de medias históricas, sí que pueden ser una alternativa clara de inversión a la renta variable. Así pues, si la TIR corrige desde los niveles actuales tiene más connotaciones positivas que negativas. Por tanto, será clave a corto plazo la reacción del mercado a las declaraciones de Powell.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)