España incumplirá su objetivo de Déficit de 2012 del 6,3% sobre PIB y se aproximará más al 8,4%, una vez incluidas las ayudas que recibirán las Instituciones Financieras nacionalizadas (BFA-Bankia, Catalunya Banc, NCG Banco y Banco de Valencia). Los objetivos previstos en el Proyecto en tramitación de PGE de 2013 deben ser revisados, a tenor de los últimos datos macroeconómicos publicados y la ralentización que se avecina para toda la zona euro.

El Gobierno del Sr. Rajoy tiene una amplia mayoría parlamentaria para acometer las reformas que son necesarias, pero carecen de liderazgo. No son capaces de explicar claramente a la ciudadanía los pasos que hay que dar y los sacrificios que deben de soportar. No son capaces de desarmar el entramado territorial e institucional construido, a veces ineficaz, y actuar contra lo que el ciudadano empieza a tildar de "casta política". Tampoco son capaces de asumir culpabilidad alguna como partido político por la situación actual. Con todos estos "mimbres", hay que preguntarse si el Sr. Mariano Rajoy y su Gobierno son capaces de cambiar el curso de la historia, o bien van a dejarnos al albur de las mareas.

Previsión de Déficit de 2012 y evolución futura

El 1 de octubre publiqué el artículo "Los PGE proponen el camino hacia un futuro equilibrio presupuestario", donde expresaba en su portada que:

"No hay nada, numéricamente hablando, en estos PGE que no fuese lo aprobado en el Consejo de Ministros del 20 de julio cuando se inició su proceso de elaboración. Pasar de un Déficit en 2011 de 100.440 millones de euros (9,4% sobre PIB) del conjunto de nuestras Administraciones Públicas, a un estimado para 2.012 de 77.000 (7,3% sobre PIB) y proponer una disminución para 2013 en estos PGE hasta 48.383 millones de euros no es labor grata para ningún político. Nadie quiere perder nada, pero se impone la razón. La Administración no puede prestar servicios a la ciudadanía sin un plan de recaudación previo. Nada es gratis."

El presupuesto partía de unas hipótesis de crecimiento de nuestra economía que hoy se tiene claro que no se van a cumplir, ni en 2013 ni en 2014, y más allá es difícil de pronosticar. De un crecimiento de PIB a precios corrientes para 2013 del 1,2% (PGE'2013), pasaremos probablemente a un -0,4%. De igual modo, para 2014, nuestro PIB estimado inicialmente era de +2,6% y ahora se espera que se reduzca hasta el +1,3%.(2)

Esto, como es de esperar, no ayuda a cumplir con los objetivos marcados de nuestro ajuste presupuestario, ni con los compromisos acordados con nuestros socios europeos y acreedores financieros.

Con las medidas tomadas hasta ahora por nuestro ejecutivo, las expectativas de ingresos se verán menguadas, mientras su capacidad de gasto quedará en entredicho. Hay gastos que son sí o sí, caben pocos "recortes" a la brava, como los gastos financieros. Otros, el resto, pueden ser disminuidos si es necesario. Los gastos financieros ya en 2011 representaron el 6,9% de nuestros ingresos, pero caminan inexorablemente hacia el 10% si no bajan los tipos de interés. De ahí la lucha con el BCE y la negociación de nuestro rescate,... "SÍ al rescate, pero denme garantías de que la prima de riesgo la mantendréis actuando en los mercados entre 200-250b." (coste medio aprox. actual 3,7%-3,8%) y faciliten la financiación necesariapara mi ajuste presupuestario. Si esto ocurre, se liberarían gastos para acelerar el ajuste presupuestario o para apoyar el crecimiento con mayores dotaciones a la inversión.

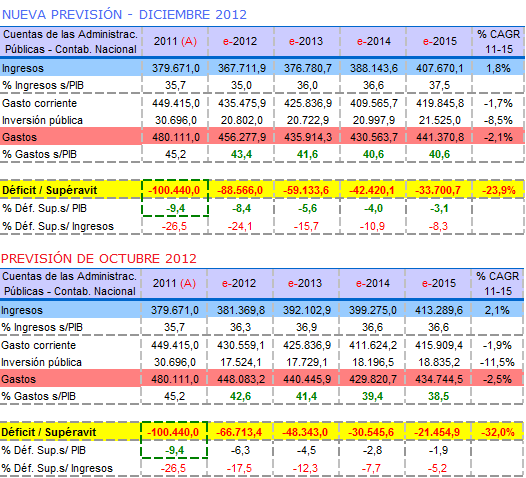

Con los datos expresados, construí una nueva previsión de 2012 a 2015:

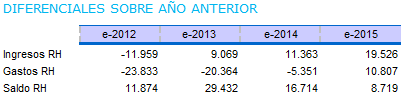

Los diferenciales de ingreso, gasto y saldo presupuestario entre las dos previsiones que realicé vienen expresados en:

Mi estimación de cierre de ejercicio 2012 es de un Déficit de 88.566 millones de euros, el 8,4% sobre el PIB, frente a los 66.713 estimados anteriormente (6,3% s/PIB). Parte de la desviación, por el gasto, viene motivada por las ayudas a las Instituciones Financieras que a septiembre de 2012 ya acumulaban unos desembolsos por parte de la Administración de 9.963 millones de euros (habiendo completado en la estimación del ejercicio completo hasta los 15.000 millones) y que la Administración pretendía que no computasen en el Saldo Presupuestario No Financiero, aunque se acumulasen en la Deuda PDE. Si no incluimos la recapitalización de las Instituciones Financieras, estaríamos en un Déficit del 7% sobre PIB.(1)

Las proyecciones que observáis de Ingresos y Gastos de 2013 a 2015 son simples estimaciones mías, ya que desde la Administración no se dieron datos en el Proyecto de los PGE (áun en tramitación en el Senado) respecto de los % de Ingreso y Gasto sobre PIB, ni tampoco se ofrecieron Presupuestos consolidados de las Administraciones Públicas, sólo los % de Déficit sobre PIB de cada Administración. Así que lo que expreso, es que los compromisos adquiridos de consolidación presupuestaria deberían ser ampliados, siendo los nuevos objetivos de Déficit sobre PIB para 2013 del 5,6% (antes 4,5%), en 2014 del 4% (antes 2,8%) y en 2015 del 3,1% (antes 1,9%). (2)

Las consecuencias de esto, las tenéis en la imagen superior. Más Déficit es más Deuda que hay que solicitar a los mercados, volviendo a aumentar sobre lo estimado en el Proyecto de PGE 2013 que se presentaron para su tramitación. De aceptar nuestros socios europeos este nuevo plan de consolidación, en 2013 tendremos que gastar 20.364 millones menos que en 2012 y recaudar 9.069 millones más. La mejora del saldo Presupuestario será de 29.432 millones de euros.

En 2014, seguirán aumentando los ingresos en 11.363 millones de euros y los gastos volverán a reducirse en otros 5.351 millones de euros.

Pocas partidas quedan que tocar antes de meter la tijera en la "grasa política- clientelar" y hacerse el haraquiri nuestra "casta política", ya que los gastos financieros han disminuido respecto a los que previó la Administración inicialmente, salvo que disminuyamos aún más la inversión (actualmente entre 20.000 - 21.000 millones de euros).

¿Pensáis que los mercados van a seguir aceptando mayores solicitudes de crédito de nuestra Administración?

El año 2013 se presenta bastante complejo. La mayoría de las Comunidades Autónomas no podrán acudir a los mercados a financiarse y será el Estado quien corra con los vencimientos y las ampliaciones de crédito para cubrir los déficit previstos del ejercicio. Si a esto añadimos las tensiones (berlusconitis) que puede provocar una nueva convocatoria de elecciones en Italia, la ausencia de crecimiento en Europa en 2013 (BCE -0,9%, +0,3%), los problemas de consolidación fiscal que se avecinan en Francia ante el estancamiento europeo, el fin en julio de 2013 de la financiación sin límites del BCE a los bancos,... largo me lo fiáis.

Lo aquí narrado es una mera suposición, pero creo que bastante aproximada. Esto en el timing político, tanto español como europeo, y sus medias verdades tiene otras cadencias. Primero, partimos de un Proyecto de PGE 2013 irreales, en cuanto a su cuadro macroeconómico y estimaciones de crecimiento (salvo que sean corregidos antes de su aprobación, estando actualmente tramitación en el Senado). Luego, hacia abril de 2013, y una vez esté todo negociado, España presentará en Bruselas un Nuevo Programa de Estabilidad 2013-2015. Cuando esto ocurra, ya tendremos un cierre provisional de 2012 y hacia agosto tendremos de nuevo sorpresas (las alfombras de algunas Comunidades Autónomas) respecto de las primeras versiones de cierre presupuestario. Cuando esto ocurra, las tensiones de los mercados si no damos un dato de mejora relevante estarán en su punto álgido, pero será el momento de la verdad ¿del rescate?.

Con esto, qué queréis que os diga, que nuestros inversores están deseando comprar Deuda Pública española, pues no. Lo mejor sería arrancar YA con la verdad por delante, unos presupuestos ajustados a esta nueva situación, nos ahorrará tensiones en los mercados y muchos disgustos.

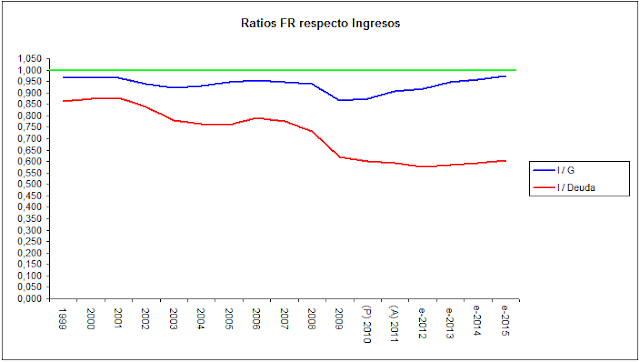

Ratios de cobertura y prima de riesgo

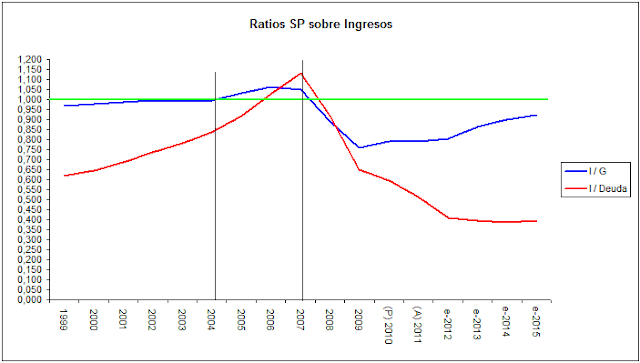

Muchos piensan, opinan, que las primas de riesgo que se exigen a España son inmerecidas. Yo os dejo unos datos para que os forméis vuestra propia opinión, tenéis el cuadro y el gráfico con la evolución de la ratio "Ingreso/Gasto" e "Ingreso/Deuda PDE", y otro con el gráfico de la "Prima de Riesgo" para ver si existe correlación entre ambas:

El equilibrio presupuestario viene representado por la igualdad, cuando la ratio I/G=1. La ratio fue mayor que uno en los años de superávit, de 2005 a 2007, aunque de 1999 a 2004 estuvo bastante próxima. Casi a la par, la ratio Ingreso/Deuda PDE se mantenía en los mismos términos.

A medida que nos adentramos en la crisis, desde 2008, las ratios de I/G empiezan a ser < 1 y la ratio I/Deuda empieza a aumentar su distancia respecto de la unidad (en e-2013 será < 0,40). Así que en 2007, los ingresos de un año de nuestras AA.PP. eran suficientes para atender la Deuda, y en e-2014 sólo podrían atender el 38,8% de la misma. Os recuerdo los datos de Grecia:

No estamos muy alejados de los datos de Grecia previos a la Intervención.

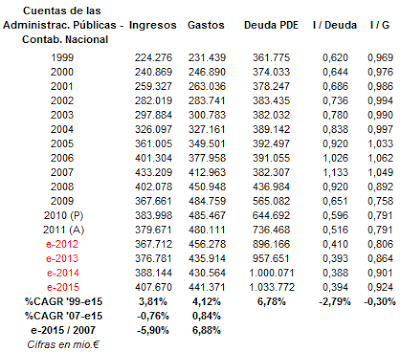

Desde un punto de vista puramente administrativo, la evolución histórica de nuestros Ingresos y Gastos carece de sentido. Las tasas de crecimiento anual de Gasto son superiores a la de Ingreso, se mire por donde se mire... podéis ver las %CAGR de 1999-2015, o bien las %CAGR de 2007- 2015.

Parte de los incrementos del Gasto vendrían motivados por nuestras altas tasas de desempleo. De 1999 a 2011 la %CAGR del Gasto fue del 6,27%, mientras las "Prestaciones sociales distintas de las transferencias en especie" fueron del 7,29% y la de "Remuneración de asalariados" del 6,1%, representando ambas de media sobre el Total Gasto No Financiero del período el 31% y el 26% respectivamente. Hay una partida de Gasto que crecía a mayor velocidad, la partida de "Consumos intermedios", con una %CAGR 99-11 del 8,18% y una participación media en el Gasto Total NF del 12,46%. Sólo éstas tres partidas de Gasto representaron de media de 1999 a 2011 el 69,46% de nuestro Presupuesto. Mucha de la "grasa" que sobra en la Administración se encuentra en las partidas de "Remuneración de asalariados" (no por sus funcionarios, sino por el resto encastrado) y en los "Consumos intermedios". En las empresas, los costes que se incluyen en estas partidas son las primeras en ser analizadas y reducidas ¿A qué esperan nuestros políticos?

La evolución de nuestra Prima de Riesgo y las ratios de Ingresos y Deuda quedan reflejadas en:

No sólo el comportamiento de la Prima de Riesgo obedece a las ratios expresadas, sino que también están relacionadas con las perspectivas que tiene nuestra economía respecto del resto de países, del proyecto común europeo y de la forma en la que están haciendo frente para resolver los problemas de la Deuda (la lentitud del proyecto común), del "carajal" de nuestra Administración y sus "reinos de taifas" que han "descuartizado" el mercado único (que sin razón, la EU aspira a un mercado único y en España lo troceamos para marcar las diferencias) y que gastan pero no entienden de ingresos, etc...

Pero, ¿por qué no ocurre igual en Francia?

Estas son las ratios de Ingreso respecto al Gasto y la Deuda PDE (no hagáis mucho caso a las estimaciones de 2012 a 2015 que hoy han dejado de tener validez):

Francia siempre mantuvo una ratio I/G > 0,90 (nunca dio superávit) y el valor de la ratio I/D a partir de 2010 fue mejor que la de España. Si analizáis las tasas compuestas de crecimiento anual de sus Ingresos, Gastos y Deuda observaréis que son mejores que los de España. Pero ¿de aquí se pueden deducir las diferencias tan grandes en prima de riesgo? No. Hay otros componentes históricos, como el tamaño de su economía (5ª mundial y 2ª zona euro) y de sus empresas, su estabilidad presupuestaria (alto Ingreso y alto Gasto Público), el mix de producción de su economía y la alta participación en sus exportaciones de tecnología, su influencia diplomática en el mundo y especialmente en sus antiguas colonias,... digamos que se aprecia una mayor solidez como país y como Administración frente a la reconstrucción de la de España.

Pero Francia hoy no las tiene todas consigo. La agencia Moody's acaba de rebajar un escalón la calificación de su Deuda, a perspectiva negativa, abandonando la "Aaa" que aún mantenía. El cambio de calificación se justifica desde la necesidad de nuevos los retos estructurales que afectan a sus perspectivas de crecimiento, la pérdida de competitividad sostenida y gradual, y las graves dificultades que pasaría ante futuros choques en la zona euro por la salida de Grecia... y es que Francia lleva años haciendo reformas estructurales mediocres. El Sr. Hollande no parece ser quien vaya a acometer fuertes reducciones de gasto, ni a fomentar la liberación de su economía. Así, lo más probable, es que a Francia le empiecen a pasar factura en el corto plazo su falta de toma de decisiones.

Lo mejor que puede hacer nuestra Administración, si quiere que mejoren sus primas de riesgo, es hacer primero lo que está en su mano, trabajar en aproximar la ratio de I/G por encima de 0,9 y muy próximo a 1 (equilibrio presupuestario), y despejar las enormes dudas de control de la gestión económica que provienen del ámbito territorial. Las voces de financieros y políticos del exterior no suelen hablar de la organización territorial del estado (parece que es inmiscuirse en asuntos de otros), pero plantea enormes dudas. Que se apruebe una reducción de sueldos públicos y que haya CC.AA. que planteen no cumplir lo aprobado, parece de chiste, porque son los terribles especuladores de nuestra Deuda quienes saben que van a pagar finalmente ese "desbarre". ¡¡¡Seamos serios de una vez!!!

Epílogo

Actualmente, nuestra Administración es un "Titanic" que hace travesías de cabotaje, sólo tiene un objetivo, el DÉFICIT... y así resulta muy difícil la travesía del ajuste presupuestario y su financiación. Las miras de largo plazo no existen, las cartas náuticas no se utilizan más que para atender los contratiempos que le surgen en las costas, no hay proyecto sólido, sólo parches que no se sabe si curarán al enfermo.

El Gobierno del Sr. Rajoy tiene una amplia mayoría parlamentaria para acometer las reformas que son necesarias, pero carecen de liderazgo. No son capaces de explicar claramente a la ciudadanía los pasos que hay que dar y los sacrificios que deben de soportar. No son capaces de desarmar el entramado territorial e institucional construido, a veces ineficaz, y actuar contra lo que el ciudadano empieza a tildar de "casta política". Tampoco son capaces de asumir culpabilidad alguna como partido político por la situación actual. Con todos estos "mimbres", hay que preguntarse si el Sr. Mariano Rajoy y su Gobierno son capaces de cambiar el curso de la historia, o bien van a dejarnos al albur de las mareas.

----------------------

PD.- Se toma la Deuda PDE por ser a la que se le hace seguimiento desde los órganos europeos, pero en realidad la Deuda de nuestras AA.PP. al 2T.'2012 ya alcanzaba los 978.368 millones de euros (804.615 Deuda PDE)... y ésta es la que tienen que ser mantenida y renegociada.

No se tuvo en cuenta en las estimaciones de Deuda la reducción de los plazos de pago de que gozan aún en la Administración, cuando según la Ley de Morosidad deberían empezar a pagar a 30 días.

(1) El Sr. Montoro ya da por válido el 7% s/PIB sin ayuda a las Instituciones Financieras (3 grandes grupos de Cajas de Ahorros y 1 Banco). El 8,4% ya se intuye desde los datos de Contabilidad Nacional del cierre acumulado al 3T.'2012 del conjunto de nuestras Administraciones Públicas (65.311 millones de euros sobre PIB acumulado 3T. de 780.459 millones de euros) e incluye las ayudas.

(2) Las estimaciones de 2013 y 2014 provienen de FUNCAS, de su informe de 4 de diciembre 2012.

Francisco Fernández Reguero.

http://about.me/FranciscoFernandezReguero

es.linkedin.com/in/fcofdezreguero