En el Banco de España hay un artículo interesante - sobre todo porque recurre a series históricas largas -, que quiere demostrar que la relación entre oferta monetaria y precios es muy estrecha, por lo que la cantidad de dinero sería neutra respecto al PIB real. Es curioso, porque al principio analiza las distintas teorías monetarias que han estado vigentes durante más de un siglo - todas parten de la identidad cuantitativa M*V = P*T -, y el trabajo conduce a la conclusión de que la teoría de los clásicos es la que prevalece empíricamente: la cantidad de dinero no tiene efectos reales, es decir, sobre el PIB real, y sólo tiene efecto sobre el nivel de los precios. Por lo tanto, Keynes estaba equivocado cuando decía que la demanda de saldos monetarios producían desequilibrios y aumento del paro, y aumentar la cantidad de dinero por el Banco Central no ayudaba a combatir la insuficiencia de la demanda real ni el empleo.

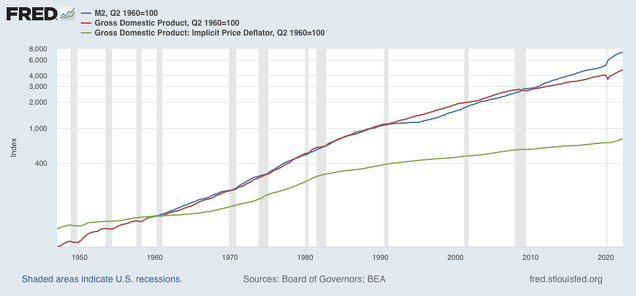

A bote pronto, esto choca con lo que vemos en el gráfico, donde se representa la oferta monetaria M2 de EEUU (azul), el PIB nominal (rojo) y el deflactor del PIB nominal (verde), aplicado el cual obtendríamos el PIB real.

En el gráfico vemos que a simple vista la relación estrecha es entre la cantidad de dinero y el PIB nominal (PIBN), y no entre ésta y el deflactor de precios, por lo cual si que parece que hay efectos reales en la cantidad de dinero, como aventuró Keynes.

Esto puede ni ser casual, de hecho, creo que no lo es. Es una conclusión muy Ad Hoc con los tiempos monetaristas en que se construía el euro y el dogma imperante era que el banco central sólo debería ocuparse de la estabilidad de precios. Fueron los tiempos del predominio de la doctrina de Lucas y las Expectativas Racionales, bajo cuyo prisma el dinero no podía tener efectos reales porque la gente aprendería a saber que solo afectan a los más precios, y entonces ante un aumento de M, solo aumentaría P sin efectos en la economía real. Lucas, cuya obsesión era destrozar el keynesianismo, perdió fulgor hace tiempo, pero la economía dominante sigue siendo básicamente anti keynesiana (y puede decirse también anti Friedman), y pro equilibrio automático alcanzado solo a través del mercado.

Otra cosa es lo que practican hoy los bancos centrales: todo para evitar Una deflación.

Keynes revolucionó la teoría monetaria al postular esto: la demanda de dinero no es inerte, sino sensible a las expectativas de los sucesos reales. El dinero demandado no es un saldo pasivo que la gente retiene en función de sus necesidades líquidas. El dinero es único activo plenamente líquido (su mayor atractivo), que tiene una utilidad especulativa, y la demanda de dinero no es sólo sensible al tipo de interés (de manera que aumenta cuando baja el tipo), sino también a la incertidumbre y sus expectativas. Una mala cosecha, o una guerra, o una pandemia, por ejemplo, aumentan la demanda de dinero, cae la velocidad de circulación (V) del mismo, y ciertamente cae la demanda real, el nivel de producción, y aumenta el paro.

En suma, Keynes no creía que pudiera existir el equilibrio general sin paro de manera autónoma. Había factores que inducían expectativas de incertidumbre de los beneficios esperados (productividad marginal del capital) que hacían caer la inversión y el empleo, sin que los movimientos de tipos de interés pudieran restablecer, por mucho que bajaran, la inversión suficiente para el pleno empleo. Para Keynes no había tipos de interés de equilibrio con pleno empleo, pues el tipo de interés no iguala el ahorro y la inversión.

Lástima que no dispongamos de las series estadísticas del gráfico para España, pero seguro que daría un resultado similar. En todo caso, los astutos autores del artículo dicen en sus conclusiones, entre otras cosas,

Los resultados indican el cumplimiento parcial de la teoría para el muy largo plazo. La producción ejerce la influencia predicha sobre los precios, con un valor unitario negativo, tal y como vaticina la teoría. Respecto a la masa monetaria, los coeficientes de la M2 son cercanos a la unidad, con valores básicamente situados entre 0,8 y 0,9. Esto indicaría el traslado mayoritario del incremento del dinero a los precios, aunque no en su totalidad. En concreto, como mínimo un 80 % de los incrementos de la masa monetaria se trasladó a los precios, y un 20 % como máximo (en el peor de los casos) habría que expli- carlo por otras variables, entre las que incluiríamos el tipo de interés, los cambios tecno- lógicos, la apertura al exterior, etc. Justamente el hecho de que las estimaciones de tales coeficientes queden ligeramente por debajo de la unidad daría un cierto margen de ma- niobra a otros aspectos de la economía, en especial a los tipos de interés, como instru- mento de política monetaria a la hora de incidir sobre los precios. Por su parte, los ajustes en el corto plazo siguieron esta línea, dado que ponen de manifiesto que incrementos de la M2 se traducen en incrementos parciales de los precios. En definitiva, el control de la masa monetaria no se revelaría como una estrategia totalmente efectiva para controlar los precios. Lo que sí es seguro es que, siguiendo a Granger, la relación en el largo plazo opera de la masa monetaria a los precios.

Unas conclusiones, como dije antes, Ad Hoc y casi teledirigidas a consagrar el dogma de BCE y naturalmente, del Banco e España.

En otras palabras, según el trabajo lindamente presentado, la oferta monetaria no tiene efectos reales, su influencia es principalmente en los precios, gracias a unas técnicas econométricas que sólo sirven para demostrar una total ignorancia, pero que cumplen su función para las que se crearon: engañar al profano o al convencido de antemano. En esto, como en otra serie cosas, estoy de acuerdo con Larry Summers, la econometría nunca ha demostrado nada. Si quieres que diga una cosa, la dice, como la Summa Teológica de santo Tomás.

El dinero, como decían Keynes, tiene efectos reales, y así se demuestra en la historia de la crisis de 1929, que fue una gran deflación mundial iniciada en EEUU, como expuso Friedman & co en su “Historia monetaria de EEUU”. (No vamos a entrar en detalle en la disquisición entre Keynes y los monetaristas sobre si es insuficiente aumentar la oferta monetaria, o no, para volver al equilibrio y pleno empleo.)

Una aclaración: que Keynes estableciera que el dinero tenía efectos reales si se le apoyaba con políticas fiscales deficitarias no es aceptar la estúpida creencia de que el dinero “no sirve para nada”, que es inútil intentar corregir la recesión con un aumento de la liquidez. En realidad, esto es una versión superficial de los keynesianos de la segunda generación, que tergiversaron el mensaje de Keynes diciendo que lo único eficaz es la política fiscal, posición que predominó en las dos primeras décadas de la post guerra. Así, se han visto políticas fiscales expansivas sin coordinar con una política monetaria, lo que hacía subir los tipos de interés mientras el PIB se contraía. keynes nunca dijo que la política monetaria no servía para nada; lo que dijo es que “puedes llevar al caballo al abrevadero, pero si no quiere beber...” es decir, que la política fiscal era un acicate añadido a la demanda cuando el shock que había hundido a la economía la gente no dejaba de atesorar liquidez.