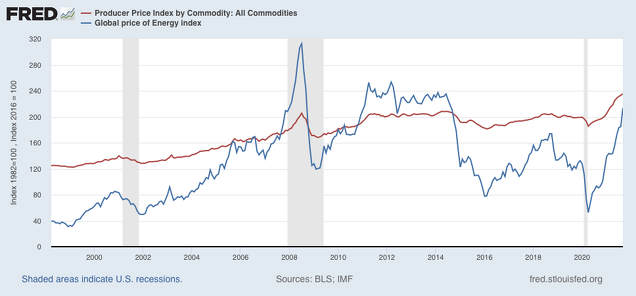

Un escenario de estanflación, que ya puede darse como muy probable en el futuro inmediato, se caracteriza por una escasez de oferta(s) de todo tipo y una demanda final al alza impulsada por una política monetaria expansiva. El resultado obvio es escasez y, sin embargo, inflación al alza. Como explicamos aquí, es una interrupción muy grave del proceso económico, y la economía mundial está entrando en un escenario de esas características. En parte por culpa de la pandemia, se han interrumpido innumerables líneas de producción de materias primas (Ej. energía) y bienes intermedios (Ej. microchips), lo que ha distorsionado y roto la cadena de producción en múltiples puntos. La demanda final sigue siendo alta, por la política permisiva de los bancos centrales (necesaria como primera reacción a la pandemia). La oferta está rota, no tiene suministros, y la demanda, con los tipos de interés en cero, está desbocada. Sólo la inflación puede cerrar la brecha entre un PIB real contractivo y una demanda creciente. En el gráfico, se ve claramente el repunte de los precios de producción energéticos, mientras que los precios de todas las materias primas empiezan a amagar.

España se va a encontrar en un escenario así con una imprevisión total, si nos atenemos a los presupuestos de Estado recientemente presentados por el gobierno, demasiado optimistas en las previsiones de un PIB creciente y demasiado extractivos en los impuestos, además de confiarlo todo a unos gastos excesivos improcedentes en cualquier caso.

El resultado final es, en el marco demasiado optimista que plantea el gobierno, una reducción del déficit y una contención de deuda, lo que no sería posible aún el caso más propicio (véase Clemente Polo):

Dos conclusiones podemos extraer del análisis anterior. Primera, ni el BdE ni el FMI comparten el optimismo del gobierno de España respecto a la evolución del PIB en el segundo semestre de 2021, y por tanto en 2021 en su conjunto, ni tampoco en 2022. Incluso suponiendo que no acaben materializándose las amenazas que se ciernen sobre el crecimiento mundial, a saber, la incertidumbre sobre la evolución de la pandemia, el alza de los precios de los bienes energéticos y la disrupción de las cadenas de suministros a la industria, el crecimiento del PIB en España podría situarse en el entorno de 5,5%, no 6,5%, en 2021, y de 6%, no 7%, en 2022 y las previsiones empleadas para elaborar los PGE-2022

Esto eliminando el escenario de estanflación, en absoluto descartable. En realidad las previsiones del gobierno de ingresos y gastos saltan hechas trizas por la dislocación de un PIB real a la baja y una inflación al alza, sin saberse cómo los estrangulamientos en la producción, la carga superior de impuestos, la incertidumbre sobre la inflación, el aumento del paro y sus consecuencias fiscales, etc, jugarán en las expectativas y reacciones de los agentes.

¿Qué remedios hay? Lamentablemente, ninguno. Habría que desencadenar los nudos que se han formado en las infinitas cadenas de producción, y en eso el gobierno poco puede hacer, salvo bajar drásticamente los impuestos sobre la producción y liberalizar la oferta; algo que sólo tendría efectos a medio plazo, y que además este gobierno no está dispuesto a hacer, si seguimos su línea de acción desde que llegó.

El BCE no tiene ningún papel en la oferta, y en la demanda no tendrá más remedio que darle la vuelta a su política de “interés cero” para que la inflación no se le vaya más de las manos, lo que inevitablemente creará más contracción del PIB real.

No hay más solución que se repongan las relaciones industriales y comerciales de la economía mundial, a lo que debería con responder a una renuncia de demasiadas ambiciones ecológicas. O bien queremos comer y trabajar, o bien queremos que la Naturaleza mande. Un escenario de una tasa de paro de 50% con una inflación desbocada no lo soportaría nadie, y para salir de ahí ya es hora de decirle al elector la verdad: o mantenemos nuestro nivel de vida o nos entregamos a los naturalistas, pero las dos cosas no.