EEUU ha sufrido dos trimestres seguidos (ultimo de 2021 y primero de 2022) de caída del PIB, lo que vulgarmente se identifica como recesión. Esto no es del todo correcto, primero porque las recesiones las define el NBER, con muchos otros datos que el PIB; y segundo, porque el PIB original se ve sometido a una serie de revisiones al cabo del tiempo que muy bien puede pasar que un trimestre contractivo se convierta en uno de crecimiento positivo. La regla de los dos trimestres contractivos = a recesión es práctica, pero incierta. Además hay una serie de datos que ponen en duda dicha recesión, aunque no la desmienten del todo, pero sí marcan cuestiones que podrían negar definitivamente que EEUU esté en recesión.

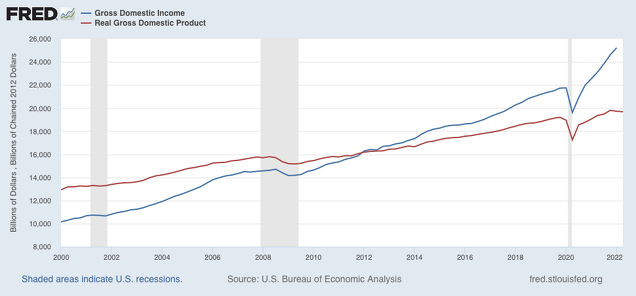

Primero, tenemos que el PIB calculado por la suma de rentas, en vez del usual camino de la suma de la producción, una imagen muy distinta, de fuerte crecimiento en ambos trimestres.

Teóricamente, ambas mediciones deberían coincidir, pero estos fallos de contabilidad son normales. Hay incontables problemas técnicos y de valoración que hacen imposible la coincidencia. Ahora bien, ¿a qué medida hacemos caso?

Como dice MoneyandBanking

la brecha entre ellos, la discrepancia estadística, puede ser grande. De hecho, la última lectura de GDI, para el primer trimestre de 2022, mostró un aumento del 1,8% a una tasa anual ajustada estacionalmente, lo que lo deja un notable 3,4% por encima del PIB. El GDI del segundo trimestre se conocerá por primera vez el 25 de agosto. A menos que la estimación del GDI del primer trimestre se revise sustancialmente a la baja, ya sabemos que no habrá dos trimestres consecutivos de caída del GDI, lo que arroja dudas sobre la señal del PIB.

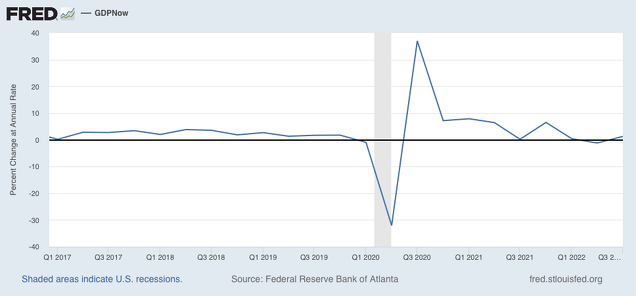

Segundo, disponemos de la estimación del PIB mensual, construido con datos que forma más parte del PIB trimestral pero que al ser mensuales nos permiten un anticipo de por dónde puede ir el PIB, aunque no siempre acierte. Se llama el GDPnow, y adelanta el PIB un trimestre sobre el último estimado.

Como se ve, el GDPnow registra una caída en el segundo trimestre, pero una remontada en el tercero, lo que desmentiría la regla de dos trimestres contractivos = recesión (por lo menos hasta que salga el dato oficial).

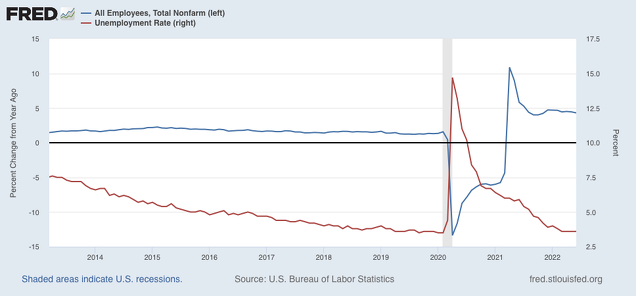

Tercero, el mercado de trabajo no refleja una imagen de caída de la demanda de empleo en junio, mientras que la tasa de paro se mantiene en un envidiable 3,6%. Esto, según M&B,

De hecho, si nos viésemos obligados a seleccionar una sola medida para identificar el comienzo de una recesión, no sería el PIB real. El índice de Sahm en tiempo real es la mejor opción: identifica el comienzo de una recesión como el mes en el que el promedio móvil de tres meses de la tasa de desempleo aumenta al menos 0,5 puntos porcentuales por encima de su mínimo de 12 meses. Sin duda, la tasa de desempleo es un indicador rezagado, no adelantado. Sin embargo, las tasas de desempleo se informan poco después del final de cada mes, y las revisiones son infrecuentes y pequeñas. En parte como resultado, desde 1960, el índice Sahm en tiempo real no solo ha seleccionado cada recesión NBER, sino que generalmente lo ha hecho al principio de la recesión (en promedio, dentro de los cuatro meses posteriores al inicio). También ha proporcionado cero señales falsas: es decir, no ha habido “alertas rojas de Sahm” sin recesión.

Hoy, el índice Sahm no muestra ninguna advertencia de recesión: el promedio móvil de tres meses de la tasa de desempleo de EE. UU. es igual a su mínimo de 12 meses del 3,6%. Para tener una idea de qué tan lejos estamos de cumplir con esta prueba, considere que la tasa de desempleo tendría que subir al 4,1 % y permanecer allí (o subir más) durante tres meses consecutivos durante el próximo año para que el indicador Sahm señale una recesión.

Aparte de eso, el empleo sigue creciendo, garantizando una tasa de paro del 3,6%

En suma, EEUU no parece que se esté despeñando en una aguda recesión, al menos mucha gente, como Krugman, Frenkel y otros lo ponen en duda.

MoneyandBanking