¿A que la respuesta que esperan es NO? Pues efectivamente, no es afirmativa, sino rotundamente negativa. El mejor análisis que he visto sobre el tema es de Krugman, una "delicatessen" por su "finezza".

Vamos por partes. El plan de Trump, que se está debatiendo ahora en el Senado, dice muy seriamente que sus efectos serán multiplicadores de la inversión y del empleo, lo que es discutible cuando EEUU está probablemente en su máximo potencial, es decir, en su nivel de PIB sin inflacion (esto es discutible, pero teniendo en cuenta que el paro está en el 4%...).

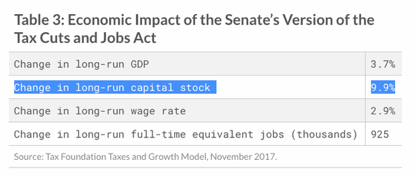

Concretamente, promete un aumento del capital en 10 años que se ve en la tabla adjunta:

Es decir, un aumento del 9,9% del capital acumulado, lo que creará 925 mil puestos de trabajo y un crecimiento del PIB de 3,7%.

¿Quien financiará este aumento de la inversión? - se pregunta Krugman. Porque estamos hablando de un aumento de capital anual de 6,4 billones, y el ahorro no va a subir, sino que va a caer, por el aumento del déficit público al bajar los impuestos. Ergo, tendrá que ser financiado por el ahorro exterior, es decir, por la entrada de capital. Ahora bien, hay una identidad contable: el superávit/déficit capital = déficit/superávit de cuenta corriente. Ergo, habrá un aumento del déficit exterior, ergo menor producción de mercancías exportables, ergo una caída de la producción de éstas y un aumento del paro.

Todo lo contrario que promete el plan de Trump. Claro que esto es a largo plazo. A corto plazo se espera que el aumento del gasto se sume al gasto actual, y si los tipos de interés no repuntan, una orgía de PIB por encima del potencial y nuevos aumentos bursátiles durante un tiempo. A largo plazo, sin embargo, el plan traerá seguramente un menor crecimiento, un mayor déficit fiscal y exterior, y un aumento del paro.

Otros autores, como Bill Mcbride de "Calculated Risk", dice con mucha razón que lo que pasa es que ya pasó el momento de estimular la economía, cercana al PIB potencial, y el Plam debería ser el opuesto: reducir el déficit fiscal.

Cuando se tiene una tasa de paro del 4%, y la FED está programando subidas de tipos de interés, no parece idóneo aumentar el déficit. Este plan era óptimo para hace 9 o 10 años, "pero ya se le pasó el arroz."