Ya han pasado casi dos años desde mi primer análisis de Tesla, la empresa estadounidense de cochazos eléctricos y algunos productos de energía para el hogar. No te pierdas su página web para ver fotazas inspiradoras como la siguiente:

Por suerte, el mundo no evoluciona tan rápido ni es tan cambiante como el márketing intenta hacernos creer para que estemos a la última. Gran parte del análisis de hace dos años sigue vigente y podemos reutilizarlo.

¿Qué sigue igual en Tesla y en el sector?

Aquí van algunas afirmaciones sobre la empresa y sobre el sector de hace dos años que siguen siendo válidas y, por tanto, son aplicables para decidir si invertir en Tesla es una buena decisión.

El mantra de «Los vehículos eléctricos son el futuro»

Esta frase sigue en boca de todos. Según como te hayas levantado esta mañana, esto se puede ver desde dos ángulos.

Es positivo: Las expectativas de los vehículos eléctricos siguen vigentes, el sector no se ha desinflado. Se confirma que la transición es real.

Es negativo: Parece que al futuro le cuesta llegar, muchos esperaban que los vehículos eléctricos ya no fuesen anécdotas a estas alturas… pero asómate por la ventana un rato y cuenta cuántos pasan. Nada que ver con las previsiones revolucionarias de hace poco tiempo. Es más, nada que ver con las previsiones de principios de los ochenta, atención:

Tras la crisis del petróleo no habrá que esperar muchos años para ver en nuestras carreteras y autopistas un competidor serio a la vaca sagrada de nuestra cultura.

D. N. Judelson, el pez más gordo de Gulf and Western Industries en 1980

Si te interesa, aquí tienes el artículo entero. Cuando uno se flipa demasiado haciendo proyecciones y previendo grandes cambios, no hay nada mejor que leer lo que esperaban los expertos en el pasado para poner los pies en la tierra.

Las ventas de coches eléctricos van a más

Aunque la revolución está llegando más tranquilamente de lo esperado, lo cierto es que las ventas de coches eléctricos crecen año a año (y la competencia también).

Que el sector está en auge no se le escapa a nadie, solo hay que ver la evolución de las ventas de Tesla y la mayor gama disponible de vehículos híbridos y eléctricos de otros fabricantes. No me detengo demasiado en este punto porque es de los más claros.

No sabemos qué cuota de mercado acabará teniendo Tesla

Ojo al dato, porque esta obviedad la olvidan muchos que se meten en «la inversión de moda» y después se acaban pegando el tortazo.

No me cabe duda de que puedes estimar, con un margen de error razonable…

- Cuántas Coca-Colas se venderán en el mundo dentro de 10 años

- Cuánto crecerá Mc Donalds

- Cuántos ordenadores tendrán Windows instalado

- Cuántas franquicias de Starbucks estarán abiertas vendiendo café

Son previsiones fáciles, casi lineales. Tienes muchos datos para analizar, situaciones comparables y son empresas estables y predecibles. Di una cifra, métele un margen de error del 20% y no me cabe duda de que acertarás.

Pero, seamos serios… ¿de verdad es tan fácil saber cuánto venderá Tesla en 10 años? ¿seguro que puedes calcular cuánta pasta moverá el sector a medio plazo? Si aquella previsión del pez gordo en los años ochenta no te ha hecho poner los pies en la tierra, veamos otros ejemplos…

Lo que sí ha cambiado: los números de Tesla

Un gráfico vale más que mil palabras. A mediados de 2016, se esperaban entre 100.000 y 200.000 unidades entregadas del Model 3 en 2017. Atención a cómo van ajustándose las previsiones conforme avanza el tiempo y el cierre de 2017 se acerca…

Así es. Como ves, con Tesla no puedes darte un 20% de margen de error y estar tranquilo. Aquí hay ajustes a la baja del 99%. La receta para el desastre si estás dispuesto a comprar Tesla a precio de oro.

Mira mis propias estimaciones de mayo de 2016 basadas en la predicción de la propia empresa de que produciría 500.000 vehículos en 2018:

Beneficio neto: 800-1000 millones de dólares

Valor razonable: 20.000 millones de dólares

Si sigues a Tesla de vez en cuando, ya sabes que este beneficio tiene muchas papeletas de quedarse lejos de la realidad.

La última carta a los accionistas informa de que Tesla espera entregar 100.000 Model S y Model X en 2018.

Respecto al nuevo Model 3, el objetivo de producción es «estabilizarse» en 5000 vehículos por semana. Siendo generosos, unos 240.000 en 2018.

Ahora, a sumar:

100.000 + 240.000 = 340.000 vehículos producidos/entregados en 2018

En resumen: Los accionistas pueden dar gracias si este año se alcanzan dos tercios de las previsiones iniciales. Esto significaría que no hay más sorpresas inesperadas, que no es poco.

¿Y la valoración de Tesla?

Cómo no, si los números de una compañía cambian, la valoración también.

Asignando aquel margen neto del 5% que determinamos en el artículo anterior de Tesla llegamos a 850 millones de beneficio. Ahora bien, a esta cifra hay que restarle un pico correspondiente a los vehículos producidos pero que se entregarían (y se contabilizarían) en 2019. Haz tus números a ver si te cuadran con estos:

Ventas esperadas: 12.700 – 16.000 millones de $

Beneficio neto : 630 – 800 millones de $

¿Beneficios en 2018?

Lo cierto es que no. Este beneficio solo sería posible con un volumen de ventas suficientemente elevado y con contención en los gastos, algo que Tesla de momento no parece tener.

El margen de contribución de cada vehículo podemos cifrarlo en 10.000 dólares, lo que arrojaría 3.400 millones para pagar la I+D, los gastos de márketing y ventas, los intereses de la deuda… en fin, lo que se conoce como «gastos fijos». El resto sería el beneficio.

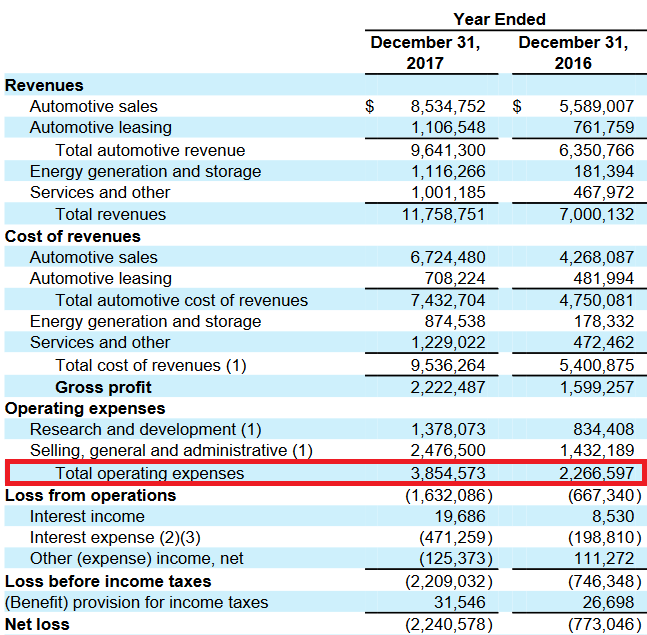

Solo hay un problemilla… que los «gastos fijos» ya son de 3.800 millones de dólares (gastos de la deuda excluidos), aquí lo tienes:

Teóricamente, los gastos fijos son independientes de la marcha del negocio. El alquiler del local de una cafetería es el mismo en el mes uno que en el mes dos, aunque el segundo mes venda el doble de café.

Lo que sí aumentará al mismo ritmo que las ventas son los costes variables: Si vendo el doble de café, tengo que emplear el doble de materia prima.

En la práctica, los gastos fijos de las empresas también aumentan con las ventas: Si vendo el doble de café, lo normal es que sea gracias a un gasto extra en publicidad, por ejemplo.

El gran «pero»

Cuando un negocio está en pérdidas, el aumento de las ventas debe ser superior al aumento de los gastos fijos. Si estoy en pérdidas, vendo 10 veces más pero mis gastos también son 10 veces superiores… nunca entraré en beneficios. Este es el gran problema de Tesla, por lo menos en la evolución de los últimos 12 meses:

Ingresos: +68%

Gastos variables: +76%

Gastos fijos: +70%

Puedo entender que los gastos variables crezcan más que los ingresos. Puede ocurrir porque aumente el precio de las materias primas y de los componentes de los vehículos y Tesla decida no repercutir el sablazo a sus clientes, por ejemplo.

Lo que no tiene perdón es que la empresa no sea capaz de aumentar sus ventas sin aumentar sus gastos fijos al mismo tiempo.

El abogado del diablo dice «¿Y si están adelantando su expansión a ritmo acelerado»?

Colocándonos en la posición del defensor acérrimo de Tesla, podríamos presentar el siguiente argumento:

«Tesla está expandiendo su red de puntos de venta, inversiones en marketing y demás gastos fijos a un ritmo superior al necesario. Dicho de otro modo, el aumento de ingresos del 68% en 2017 se podía haber logrado con un aumento menor de los gastos fijos pero la empresa ha optado por expandirse más rápido y, en un futuro próximo, contendrá sus gastos mientras las ventas seguirán repuntando.»

Vale, es posible. Sería como si el mes en el que he vendido el doble de café, también he abierto cuatro cafeterías más. Los números dicen que mis gastos fijos aumentan tanto (o más) que mis ventas, pero en realidad las cafeterías nuevas todavía no están a pleno rendimiento y el mes siguiente daré la sorpresa en los resultados.

Lo que pongo en duda es la magnitud de la posible sorpresa positiva en el futuro.

Aquí va el contraargumento

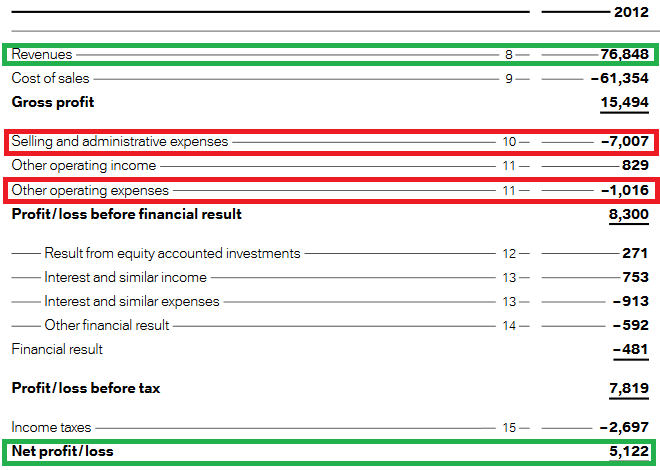

En 2012, con el doble de gastos fijos, BMW facturó seis veces más que Tesla y tuvo un beneficio de más de 5000 millones de euros. Puedes encontrar otros ejemplos similares en otros competidores.

¿De verdad Tesla ganará esta pasta cuando vuelva a duplicar sus gastos fijos? Al ritmo que lleva, esto ocurrirá en 2019 o 2020… ¿Ganará Tesla entonces 5000 milloncejos netos? ¿Tan fuertes son las economías de escala justo en este punto?

Valoración de Tesla

Es complicadísimo valorar una empresa en pérdidas. Además, si esta pierde más dinero cuanto más vende, la situación es todavía peor.

Por curiosidad, podemos contarnos el cuento de la lechera para ver qué ocurriría en un escenario óptimo de sorpresas positivas recurrentes.

Digamos que en un par de años, Tesla sigue con este crecimiento desmesurado y se coloca con cifras similares a las anteriores de BMW en 2012. Es decir… Duplicando sus gastos fijos actuales, Tesla pasa de -2000 millones a +5000 millones de beneficio neto.

¿Te ha entrado la risa? Pues todavía quedan chistes…

Ahora démosle un múltiplo de 15. ¿Qué más da que BMW, Renault y el resto de la industria estén por debajo de 10? Esto es Tesla, tío, y Elon Musk está a la cabeza.

Valor de la empresa: 75.000 millones de dólares

Seguimos restándole la deuda neta: 67.000 millones de capitalización bursátil

Sí, probablemente te has dado cuenta de que solo he restado la deuda neta actual. He asumido que el dinero necesario para que Tesla duplique sus inversiones le lloverá gratis del cielo.

67.000 millones de capitalización «razonable» en 2020 frente a la cotización actual, lo que nos deja en una rentabilidad «razonable» del 8% anual. Insisto, solo si Tesla se convierte en BMW en 2-3 años con dinero gratis.

Incluye alguna emisión de deuda para poder financiar esa expansión y la rentabilidad caerá al 4%.

Métele un par de años de retrasos y la rentabilidad caerá por debajo del 2%.

Ahora dale un múltiplo de 10 a esos beneficios (la industria del automóvil se mueve por ahí) y la rentabilidad será negativa.

Conclusión

Hace dos años añadí Tesla a mi lista de la compra por si se ponía a un precio razonable.

A día de hoy, el concepto de la compañía me sigue gustando: vender coches de alta gama, tecnológicos y con fuerte imagen de marca es una forma fantástica de sacar rentabilidad en un sector complicado.

Lo que no me gusta en absoluto es la evolución de las cuentas. Tesla vende el triple que en mi último análisis pero pierde más que nunca. Hasta que la estructura de gastos no mejore, hablar de valoraciones es ridículo.

Mi tasa de descuento para un escenario razonable (no el escenario anterior de triple salto con tirabuzón) deja la valoración cerca de los 150 dólares por acción.

Y no incluyo sorpresas negativas, como el aumento de los intereses de la deuda ahora que la financiación se va encareciendo o más retrasos y cuellos de botella en la producción.

Pero Tesla ha subido en este tiempo...

Me da igual.

Todo sube en un mercado alcista, las empresas excelentes, las mediocres y las malas. Una buena inversión no lo es por su resultado, sino por su razonamiento y por la protección que te ofrece en caso de que baje la marea.

En este tiempo en el que Tesla ha subido un 57%, mis inversiones en Apple y en Priceline han subido 83% y un 92% con mucho menos riesgo: son empresas con beneficios crecientes, grandes fosos defensivos y poca o ninguna deuda.

La calidad acaba batiendo a la mediocridad y, cuando caiga la marea, la diferencia será todavía más abultada.