Realmente hoy es complicado escribir algo que no tenga relación con el Brexit. Tras el tirón alcista del viernes y lunes en la apertura, hay cierta calma en los mercados a la espera del referéndum de mañana. Los primeros resultados de encuestas a pie de urna serán claves para el posicionamiento de los inversores. De momento, la mayoría de índices están en terreno de nadie, lejos de las resistencias de máximos de marzo a mayo y también lejos de los mínimos de febrero o de la semana pasada.

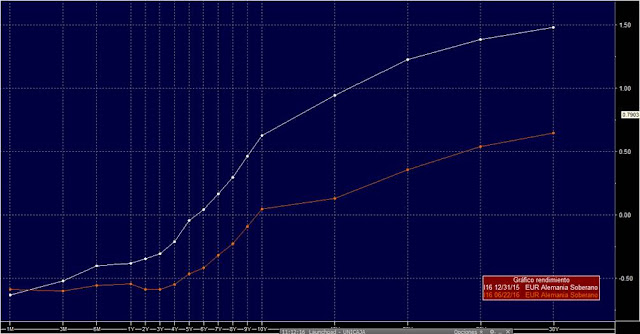

Pero hoy sí que quiero destacar algo importante. La rentabilidad de los bonos (sobre todo alemanes) a corto plazo (hasta 3 años) se mantiene estable en mínimos históricos y muy en negativo. Las medidas anunciadas por el BCE han provocado que la curva de tipos alemana sea totalmente plana hasta el plazo de 4 años y sólo hay un ligero repunte en 5 y 6 años. En el gráfico podemos ver que en sólo unos meses (desde 31 de diciembre del 2015) la fisonomía de la curva de deuda soberana alemana ha cambiado por completo. La de hoy (en naranja) es mucho más plana que la de hace seis meses.

Y es que el comportamiento de los bonos alemanes como refugio no sólo está llevando a los tipos a largo a mínimos históricos y a cotizar claramente por debajo de las expectativas de inflación, sino que está generando que poco a poco la renta fija ofrezca similar rentabilidad en cualquier plazo. Si sigue aplanándose, no tendrá ningún sentido asumir riesgo y esto suele ser un mal presagio en general para los mercados.

En el siguiente gráfico vemos la correlación tan alta que existe entre una curva de tipos plana y un techo en las bolsas. Comparamos la pendiente 2 años - 30 años alemana (amarillo) y la de Estados Unidos (blanca) frente a la evolución del DAX (verde) y el S&P500 (rosa). Puede apreciarse que cuando la pendiente ha estado plana (en cero, con la misma rentabilidad a 2 que a 30 años) o en negativo (más rentabilidad a 2 que a 30 años), se han producido techos claros de mercado. Hasta ahora sólo hemos visto esta situación en el año 2000 y en el 2007. El año pasado la pendiente de ambas curvas comenzó peligrosamente a corregir hasta el punto de que la alemana perdió los 100 p.b. de diferencia, pero el BCE rápidamente actuó con el QE y poniendo las tasas de depósito en negativo para tratar de ampliar la pendiente.

La clave del aplanamiento es saber si la compra de bonos alemanes a largo plazo (provocando la caída de la rentabilidad) surge por apuestas de los inversores a que no habrá crecimiento y entraremos en un terreno de deflación o si, por el contrario, es sólo para refugiarse en el periodo de incertidumbre actual. Tanto por un motivo como por otro, entendemos que si finalmente no hay Brexit, los inversores saldrán de los bonos a largo plazo y provocarán un repunte en las pendientes de la curva (los tipos a corto seguirán más o menos en niveles actuales).

No obstante, hay que tener en cuenta que hay bastantes diferencias en el aplanamiento actual respecto al aplanamiento del año 2000 y 2007. En aquel momento los tipos a corto plazo (2 años) ofrecían rentabilidades algo superiores al 5% (en ambos casos), y hoy ofrecen una rentabilidad del -0.5%. Es complicado pensar que los inversores se mantengan refugiados mucho tiempo al -0.5%. Lo más lógico es pensar que ante el aplanamiento de la curva, los inversores se refugien en plazos más cortos, pero buscarán rentabilidades más altas. Así que, mientras el BCE mantenga el programa de recompra de activos, veremos cómo se estrechan las primas de riesgo de deuda corporativa y deuda pública de países periféricos.

La renta variable debería seguir ganando adeptos en este entorno de tipos en mínimos en cualquier plazo. Aunque es complicado pensar que la renta variable suba con fuerza mientras no aumente la pendiente de la curva.