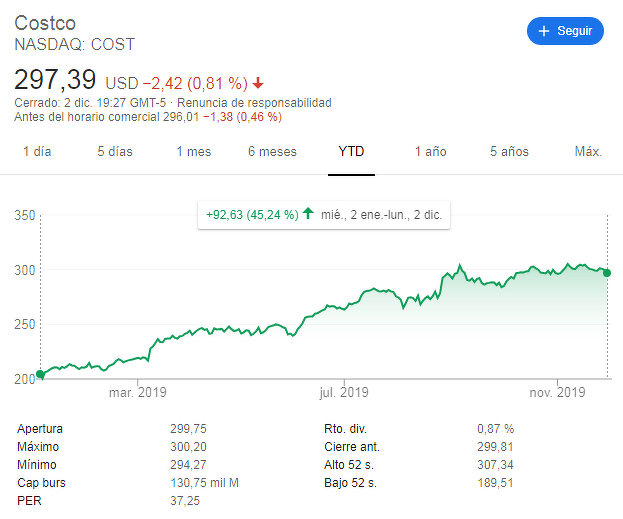

El año 2019, ha sido un año fabuloso para los accionistas de Costco. El precio de sus acciones se ha revalorizado, en este periodo, más de un 45%, llegando incluso a superar los 300$ el pasado 12 de noviembre.

Esta acción ha batido sobradamente al índice S&P 500, el cual se ha revalorizado algo más de un 25%, en el mismo periodo, es decir, casi la mitad de lo que lo han hecho las acciones de Costco. No está nada mal para una compañía cuya capitalización bursátil supera los 100 mil millones de dólares.

A pesar de esta gran subida en la cotización de Costco, el famoso inversor Charlie Munger no ha dudado en volver a adquirir un nuevo paquete de 901 acciones, el pasado 22 de octubre de 2019, cuando la acción cotizaba alrededor de 299 dólares.

Y digo "volver a adquirir" porque el 22 de octubre de 2018, también adquirió otras 1.179 acciones, cuando estas cotizaban alrededor de 220 dólares.

Tras estas adquisiciones, el señor Munger tiene en posición un total de 185.301 acciones de Costco, 165.736 acciones las posee de forma directa en su propia cartera y 19.565 acciones a través de su fundación Alfred C. Munger.

El título a este post proviene de la respuesta que Charlie Munger da en la reunión anual de Wesco Financial en 2011 cuando le preguntaron que cual era su empresa favorita después de Berkshire Hathaway, a lo que él respondió: "That's easy. It's Costco."

Si alguien conoce bien el funcionamiento de la empresa, y del potencial que tiene, ese es Charlie Munger, ya que forma parte de la directiva de la compañía desde 1997.

Entonces, ¿qué tiene Costco, que hace que el señor Munger no pare de acumular acciones a pesar de encontrarse en máximos históricos?

Costco tiene dos características que Munger busca en toda compañía, un modelo de negocio altamente rentable y fuertes economías de escala que actúan como barreras de entrada.

Costco es un comercio minorista, es decir, vende sus productos al público. La ventaja competitiva con la que opera Costco son sus economías de escala llevadas a la máxima potencia.

¿Qué quiere decir esto de "llevadas a la máxima potencia"?

Costco, al igual que el típico cash de tu ciudad, intenta realizar la compra más grande posible de un producto al productor para lograr que el coste de cada unidad de ese producto sea lo menor posible, y así intentar tener un precio de venta al público más bajo que su competencia.

Costco posee 760 almacenes de venta al público y genera alrededor de 150 mil millones de dólares en ventas, con sólo esto ya nos podemos hacer una idea del poder de negociación que tiene Costco contra el productor.

Además, Costco no sólo obtiene sus ingresos de la venta de sus productos. También ingresa a través de las membresías anuales que pagan sus miembros.

Con los ingresos por venta de sus productos, Costco intenta llegar al punto de equilibrio, es decir, cubrir los costes, y el resto de los beneficios los consigue a través de las membresías.

Y es aquí donde está la clave, ya que Costco tan sólo tiene que establecer un precio de venta que únicamente cubra los costes, a diferencia de sus competidores que deben establecer un precio de venta por encima de los costes unitarios para que genere beneficios. Es por ello, que Costco posee los costes marginales más bajos del mercado.

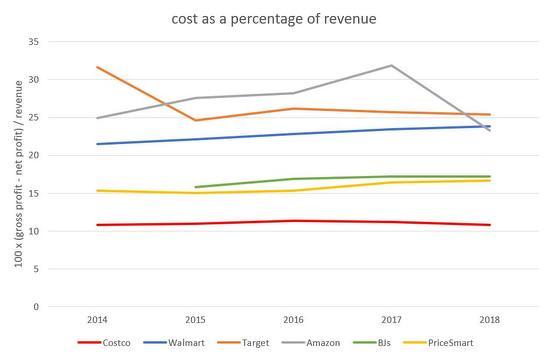

En la siguiente gráfica se puede ver una comparativa de los costes como porcentaje de los ingresos de Costco y sus competidores más directos (dejo el enlace a la fuente del gráfico).

Según el gráfico, Costco presenta la estructura de costes más baja del mercado con respecto a su competencia más directa.

Los costes por cada dólar de ingreso de Costco son de unos 10 centavos aproximadamente, mientras que Amazon o Walmart requieren de casi 25 centavos, es decir, más del doble de costes que Costco para generar un dolar de ingreso.

Este es uno de los grandes motivos por el que Charlie Munger considera a Costco:

"una de las instituciones capitalistas más admirables del mundo."

Otro de los motivos por los que Munger sigue incorporando acciones a su cartera a pesar de encontrarse estas en máximos históricos, es su total confianza en el CEO de la compañia, Jim Sinegal, y de su gestión a largo plazo:

"Y su CEO, Jim Sinegal, es uno de los minoristas más admirables que jamás haya vivido en este planeta".

"Tiene un deseo frenético de servir a los clientes un poco mejor cada año. Cuando otras compañías encuentran formas de ahorrar dinero, lo convierten en ganancias. Sinegal se lo pasa a los clientes. Es casi un deber religioso. Está sacrificando ganancias a corto plazo por éxito a largo plazo ".