En estas últimas sesiones estamos insistiendo en el hecho de que los principales índices de renta variable europea se mantienen muy estables en un rango lateral iniciado a mediados de diciembre. La incertidumbre política no permite que rompamos el lateral al alza pero tampoco se producen correcciones porque la situación macro y los resultados empresariales están dando claro soporte a los mercados de renta variable.

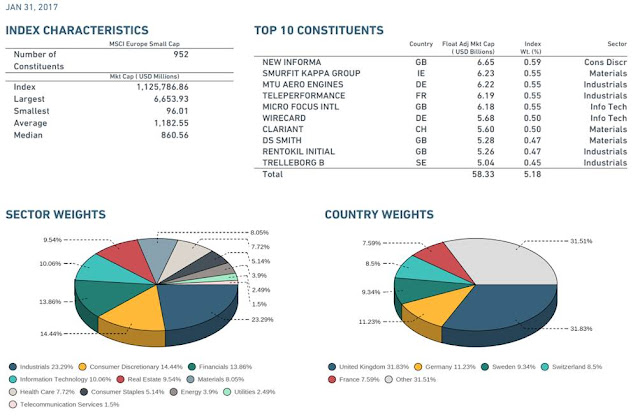

Sin embargo, sí que hay un índice en Europa que ha roto al alza, no sólo el lateral comentado, sino que ha roto en este mes de febrero los máximos históricos. Y no, no es un índice secundario o de un país de la Europa emergente. Es un índice que agrupa nada menos que 952 compañías que en total capitalizan 1,06 billones de euros (aproximadamente el doble que el Ibex 35). El índice no es otro que el MSCI Europe Small Caps. Adjunto el gráfico donde se aprecia cómo a principios de año el índice se frenó en máximos históricos y tras un lateral, esta semana está superando máximos históricos. Como puede apreciarse en el gráfico, la tendencia alcista no ofrece dudas.

Y es que, a diferencia de lo que hemos ido comentando desde principios de año en las small caps europeas no se ha producido un estancamiento de los beneficios por acción. Aunque levemente, pero desde el año 2009, los beneficios por acción estimados a un año (línea morada) y a dos años (línea roja) han ido mejorando paulatinamente. Esto ha provocado que aunque el precio ha subido (como se observa en el gráfico anterior), el PER estimado a los precios actuales no es nada caro (sólo 12.87x).

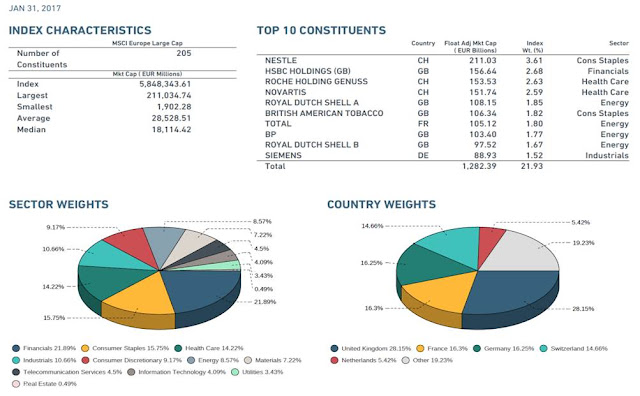

La evolución de los beneficios no tiene nada que ver con la evolución de los beneficios estimados a uno y dos años del MSCI Europe Large Cap que aparece en el siguiente gráfico. No solo están estancados desde el año 2011, sino que tienen una tendencia decreciente.

El PER estimado para el MSCI Europe hoy es muy similar al de las small caps por lo que, a pesar de estar en máximos históricos, no podemos decir que las small caps europeas estén más caras que las de mayor capitalización sino todo lo contrario. Las small caps presentan un Per estimado similar en un entorno de BPA crecientes, lo que las hace más atractivas.

El motivo del mejor comportamiento quizás lo encontremos en la distribución sectorial o geográfica. También puede ser el hecho de que las pequeñas compañías suelen dedicarse a nichos de negocio más especializados, menos diversificados, por lo que suelen ser activos más arriesgados pero más rentables. Pero puede haber otras opciones a favor de las small Caps.

- Quizás sean estas compañías las que más se estén beneficiando de la actuación de los bancos centrales. La mayoría son compañías con baja calificación crediticia que en los años de la crisis no podían acceder a la financiación y hoy en día pueden conseguirla a tipos de interés ridículos con los que acometer sus proyectos.

- Cuando hay crecimiento económico (y también ayuda los tipos de interés bajo) aumentan las operaciones corporativas, y las small caps son los activos con más papeletas para ser compradas.

- El avance de las tecnología. En vista de que la innovación y los avances tecnológicos avanzan a un ritmo sin precedentes, las empresas más pequeñas en líneas generales son más ágiles y están mejor equipadas para mantenerse al día con estos cambios. En este entorno, tener una marca fuerte, una gran base instalada y una amplia red de distribución no son necesariamente los activos más importantes.

- La menor liquidez, que en situaciones normales tiene una prima de riesgo, también tiene connotaciones positivas. Los inversores cuando se deciden a entrar en el mercado, suelen apostar por grandes compañías entendiendo que las small caps son muy arriesgada, lo que favorece que las grandes suelan cotizar más caras que las small caps.

Por tanto, tal y como hemos puesto en el asunto, no todo en Europa son las Telefónicas y Santander de toda la vida. Hay vida más allá del Eurostoxx 50, o incluso parece que la vida está fuera del Eurostoxx 50. Hay muchas compañías que por el sector al que se dediquen o por la buena gestión de sus responsables, son capaces de generar valor para sus accionistas. Las small caps evidentemente son más arriesgadas que las large caps, pero si se invierte en este tipo de compañías a través de un activo diversificado (evidentemente un fondo de inversión), a largo plazo la apuesta es ganadora.

Adjunto la composición de los dos índices (fuente MSCI), a día 31 de enero.

Composición del MSCI Europ Small Caps.

Evolución del MSCI Europe Large Caps.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio.es/)