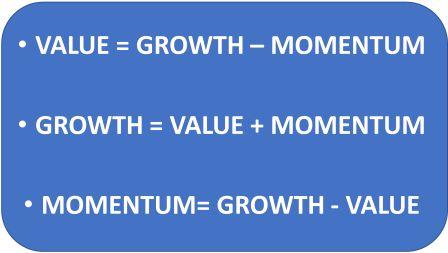

Este verano hemos estado dándole vueltas a uno de tantos pontificados de los que existen en los mercados: Inversión en Valor versus Inversión en Crecimiento (Value vs. Growth).

"But how, you will ask, does one decide what’s “attractive?” In answering this question, most analysts feel they must choose between two approaches customarily thought to be in opposition: “value” and “growth.” Indeed, many investment professionals see any mixing of the two terms as a form of intellectual cross-dressing.

We view that as fuzzy thinking (in which, it must be confessed, I myself engaged some years ago). In our opinion, the two approaches are joined at the hip: Growth is always a component in the calculation of value, constituting a variable whose importance can range from negligible to enormous and whose impact can be negative as well as positive."

Warren Buffett, Chairman’s Letter, 1992

Y no sólo es que el crecimiento forma parte de cualquier proposición de valor, independientemente de las matemáticas, sino que probablemente la mayor diferencia entre ambas "estrategias" sea el momento y punto de partida. En resumen, el Momentum.

Son en esencia lo mismo, porque ambas estrategias se basan en que el crecimiento futuro esperado (implícito) por el mercado es inferior a las expectativas (hipótesis) del inversor.

La diferencia entre Value y Growth es el punto de partida, es decir, la percepción del mercado sobre el crecimiento de los flujos de caja. La igualdad o similitud es que ambos creen que la percepción está equivocada, que en ambos casos el futuro es más prometedor que la realidad que refleja el precio de la acción.

El inversor Value, en términos generales, invierte en acciones que están pasando por una época complicada y, por tanto, el mercado la penaliza. Es más, el mercado está estimando que esa situación se va a seguir proyectando en el futuro. Por contra, el inversor value cree que esa situación es pasajera y por tanto sus estimaciones son mejores que las del mercado. En muchos casos el mercado está descontando crecimientos negativos y el inversor value, seguramente, crecimientos positivos, probablemente nada exagerados, crecimientos posiblemente de un dígito . Pero aún así, la diferencia con el mercado es considerable.

Pongamos dos ejemplos:

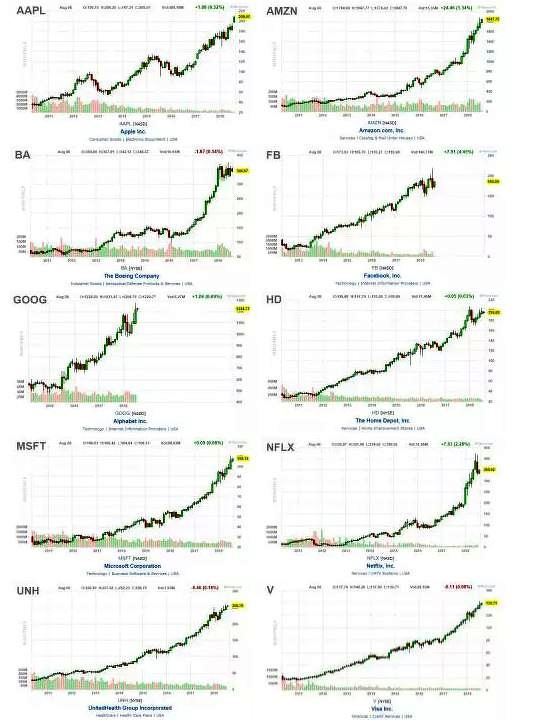

Acciones Growth por definición durante este mes de agosto (primeras posiciones del iShares Russell 1000 Growth ETF):

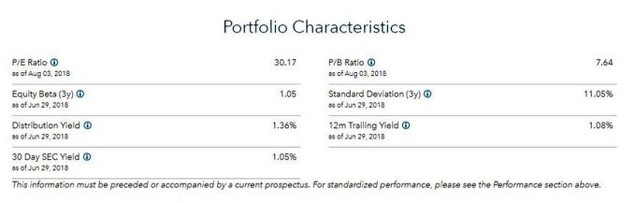

El resumen de las características de las acciones que componen el ETF es la siguiente:

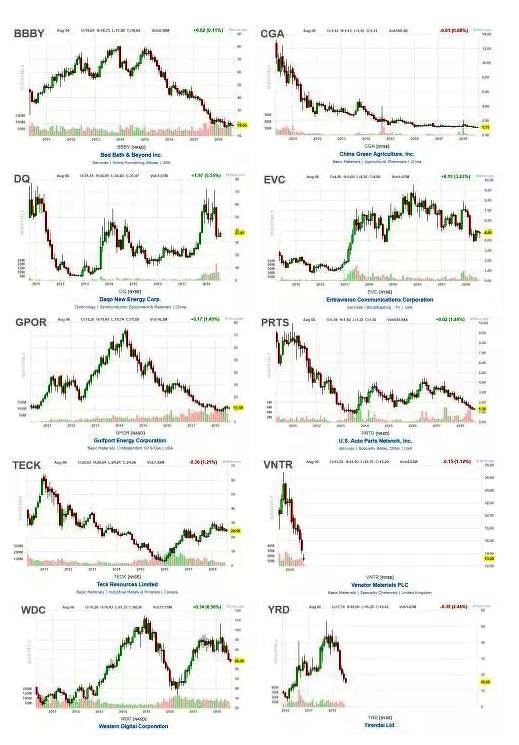

Para las acciones Value hemos decidido utilizar un screener con estos filtros (vean el contraste):

| P/E | <10 |

| P/CF | <10 |

| P/S | <2 |

| P/B | <2 |

| D/E | <1 |

| Gross Margin | >25% |

Y estas son las acciones que cumplían con los mismos:

Como se puede observar, el Momentum de precios es completamente diferente en ambos grupos (en la mayoría de las acciones).

En la estrategia Growth, el mercado descuenta crecimientos altos, pero el inversor cree que pueden ser incluso superiores. Como suelen ser acciones glamour, el comportamiento inversor hace que se vean favorecidas por la masa (glamour + buenas noticias + buenos números) y por tanto, los precios suben ante el exceso de demanda. Esto hace que los múltiplos de precio se disparen. Lo contrario que en el caso de empresas con problemas, cuyo precio cae y con ello los múltiplos.

Por tanto, es la tendencia, el momentum, el que diferencia las estrategias. Porque el fondo es el mismo; la discrepancia en las expectativas de crecimiento entre el mercado y las hipótesis del inversor.

Y cuando en las acciones value la situación complicada se disipa (si llega el caso) o el mercado así llega a percibirlo, podría darse el caso de que termine convirtiéndose en acción growth, porque los precios se mueven y se conocen más rápido que los fundamentales (beneficios, cash-flows, etc.).

Podríamos entonces decir que Value es lo mismo que una acción (potencialmente) Growth pero que está viviendo un Momentum negativo. Y lo mismo en el sentido contrario.

Lo de comprar barato (argumento fundamentalmente value) es absolutamente relativo. Si una acción tiene un PER de 25 y nuestra expectativa de expansión del múltiplo es mucho más positiva, pues la acción podría estar barata.

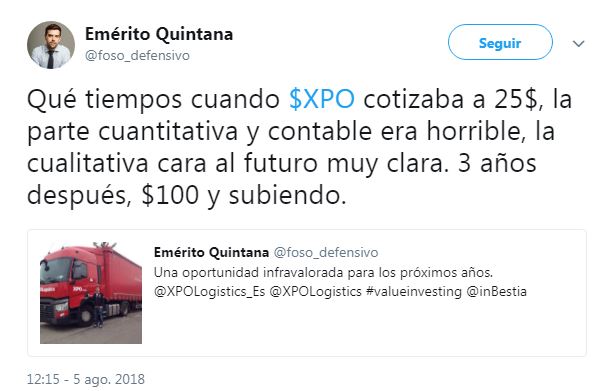

Caso XPO Logistics: De Value a Growth...

Lo bueno que tiene Twitter es que está lleno de información valiosa. Hace unas semanas un conocido gestor patrio, Emérito Quintana (@foso_defensivo), ponía el siguiente Tweet:

Y hacía referencia a otro que él mismo escribió en octubre de 2015:

Primero, enhorabuena a Emérito por el acierto, y segundo, este ejemplo nos venía como anillo al dedo para contar lo que estábamos pensando.

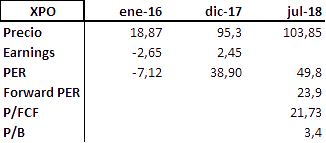

Estos son algunos de los números de XPO vistos en perspectiva:

Y el comportamiento y evolución/transformación de Value a Growth...

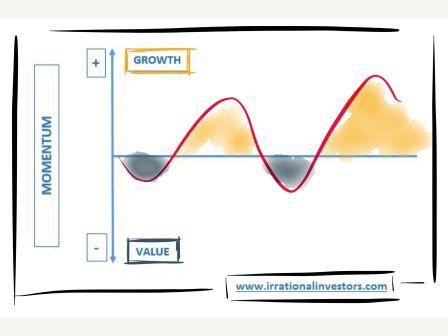

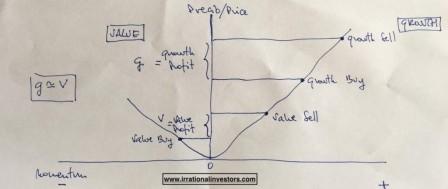

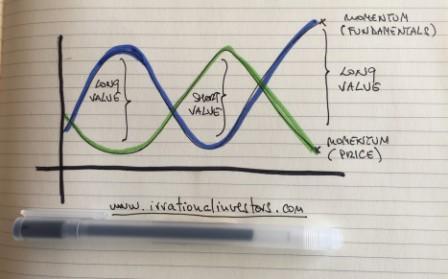

En este artículo hacemos referencia al más común de los Momentums, el que hace referencia a la evolución reciente del precio, aunque en Irrational Investors, a la hora de analizar una inversión tenemos en cuenta también el Momentum de Fundamentales. Es decir, cómo está evolucionando la empresa en los últimos meses (el número es también optativo) en determinados parámetros. Pongamos que escogemos el Beneficio por acción (EPS en inglés) y sus sorpresas sobre el consenso, pues vemos cómo ha evolucionado recientemente. Nos da alguna pista adicional. Pues bien, aunque aplique tangencialmente al objeto del artículo, es importante reseñar que no siempre ambos momentums van de la mano. Y es cuando esa diferencia se acentúa cuando el Value aumenta. Podemos considerar que Growthsería cuando se acompañan, cuando su tendencia es similar, aunque el mensaje pueda diferir si los crecimientos o decrecimientos son diferentes. El siguiente gráfico lo expresa probablemente mejor.

Valor, que no sólo value, es la diferencia entre la sensación presente del futuro y el potencial futuro de la realidad, independientemente de la estrategia de inversión que se siga.

Realidad vs. Sentimiento o Sensaciones. Es el sentimiento, el estado de ánimo del mercado (sobrereacción a noticias/eventos negativos e infrareacción a noticias/eventos positivos), el que marca la diferencia entre Precio y Valor, el que los acerca o los aleja. Si la variable de sentimiento es la que prima en la estrategia, el ámbito temporal es de corto plazo, si es la realidad la que predomina, será entonces el largo plazo el que se hace necesario.

Por tanto podríamos concluir que es el Momentum el que hace que una acción sea Value o Growth, que es el momentum la expresión del ciclo del sentimiento y que ir en contra del mismo puede traer períodos de sufrimiento excesivo. Aunque la combinación de estos factores puede hacer que la estrategia inversora disminuya el riesgo e incluso aumente la rentabilidad.

¿Imposible? No crean, denle una vuelta a los conceptos.

Irrational Investors

Nota: Artículo previamente publicado en www.irrationalinvestors.com

Disclaimer:

No tenemos posiciones en ninguna acción mencionada, y no planeamos iniciar posiciones dentro de las próximas 72 horas.

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello . No tenemos ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.