Durante los últimos dos años el Mercado de Valores de Buenos Aires (MERVAL) ha subido 340%. Esto no se debe a una buena performance de la gobernabilidad del país, es decir a una excelencia en la administración de los recursos, sino simplemente a una monetización cada vez más creciente del déficit fiscal.

Situación Macro

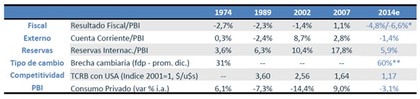

Como se puede ver en el cuadro ut-supra los números no pueden ser peor…, el déficit fiscal en torno al 5% medio con respecto al PBI, La cuenta corriente entrando en zona negativa en torno al 1,4% las reservas estimadas a fin de 2014 rondaran los usd 28.000 millones que representara el 5,9% del PBI, muy por debajo del 18% del 2007. Pérdida de competitividad y una caída del PBI muy probable del 3%, es decir recesión. Por el lado de la inflación la cosa no viene mejor.

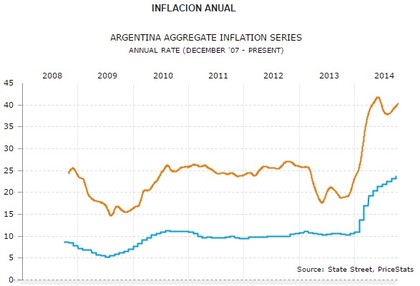

Como bien dice la teoría cuantitativa del dinero. “Siempre que emitas tendrás inflación”, manteniendo constante la velocidad de circulación del dinero y el PBI. La Argentina no es una excepción a dicha teoría y si además sumamos su pasado inflacionario y consecuentemente recesivo el escenario macro no luce muy bien a corto plazo. Desde el 2008 la inflación “no oficial” se mantiene en el orden de los 2 dígitos, mientras que la inflación “oficial” medida es decir la del INDEC (Instituto Nacional de Estadísticas y Censos), recién en el presente año alcanza la cifra de dos dígitos. Dicho velo que oculta la realidad acelera las expectativas inflacionarias y en consecuencia el agente poco sofisticado busca refugio en la colocación de dinero a plazo fijo.

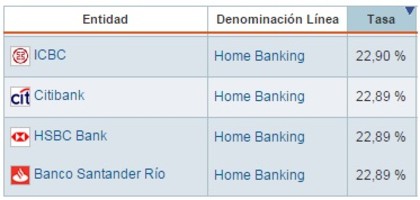

Rendimiento de los Plazos Fijos en Bancos

Con una inflación que rondara el 40% anual para el 2014, y rentabilidades para plazos fijos anuales en el orden del 23% anual en pesos; la compra de acciones y la compra de dólares son los activos más solicitados para obtener retornos superiores como mínimo al 40% de forma tal de empatarle a la inflación.

Índice Merval y sus componentes

La performance del mercado argentino refleja claramente la urgencia de ganarle a la inflación, debido a que la misma carcome el poder de compra del consumidor haciendo bajar los salarios reales. La manera de mitigar dicho deterioro es recurriendo a la Bolsa. Los valores son muy atractivos tanto si los medimos en pesos como se puede ver reflejado en el cuadro, como así también en dólares americanos. Vale decir la Bolsa Argentina esta barata, ya que a los valores actuales medida en dolares blue, todavía no alcanza el máximo del 2009 que fue de 900 puntos.

La manía argentina de comprar dólares

La Argentina tiene un pasado inflacionario más que importante, demás está decir que a fines de los 80´ hemos tenido hiperinflación. Por “naturaleza” el inversor buscar refugiarse en una moneda en la cual no se “coma” el poder de compra de la moneda local. Dicha moneda ha sido históricamente el dólar. Los agentes que reciben pesos tratan de deshacerse cada vez más rápido de ellos en cuanto se aceleran las expectativas inflacionarias y lo hacen en búsqueda del dólar.

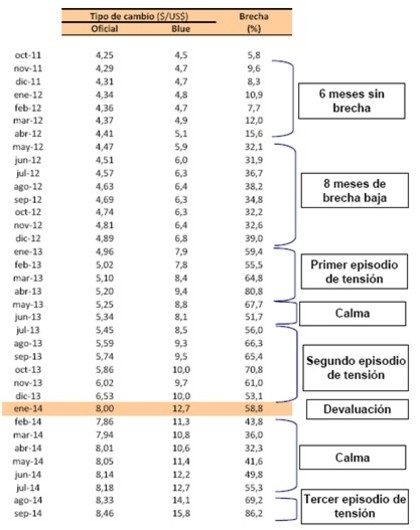

La brecha entre el dólar oficial y el dólar “ilegal o blue”, vale aclarar que desde octubre de 2011 el gobierno prohíbe comprar dólares libremente en financieras o bancos. Solamente se puede comprar dólares en los bancos oficiales, previa autorización del fisco. El Black Marquet del dólar existe y refleja el estado de ánimo de los agentes sobre la macro local y fundamentalmente las expectativas inflacionarias y de devaluatorias.

Al día de hoy el dólar oficial cotiza $8,50 y el dólar blue a $14,62, es decir un gap del 72%. Los precios inmuebles, autos y mercancías en Gral. se establecen en base al dólar blue el cual refleja de una manera más acertada la devaluación de la moneda.

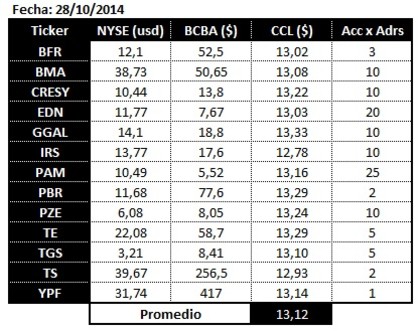

El contado con liqui (CCL)

Existe una forma de hacerse de dólares “legales” y es por medio de la bolsa. La operatoria consiste en comprar acciones o bonos locales que coticen también en la bolsa americana. El especulador compra el ADR como puede ser del Banco Galicia (GGAL), y lo transfiere a su cuenta comitente en el exterior de forma tal de hacerse de dólares en los Estados Unidos. De la diferencia entre la compra y la venta del activo surge un valor implícito del dólar llamado contado con liquidación.

Al día de hoy el dólar CCL arrojo en promedio un valor de $13,12 muy cercano al publicado por los diarios locales: http://www.ambito.com/economia/mercados/monedas/dolar/info/?ric=ARSB=CL

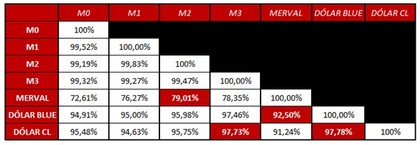

Las correlaciones entre la emisión, el merval y el dólar

Desde enero del 2012 al mes de agosto de 2014, el gobierno continúa intensificando la emisión monetaria de forma tal de tapar el agujero fiscal. Los agregados monetarios en especial el M2: Billetes y monedas en poder del público + depósitos en cuenta corriente y el M3: M2+ depósitos en caja de ahorros ha venido subiendo considerablemente y es el que mejor explica la suba del dólar.

Del cuadro se desprende la correlación altísima que existe entre el agregado monetario M2 y el índice Merval. Cabe destacar que la emisión viene expandiéndose a un ritmo del 40% anual desde el 2012. Así mismo vemos que la emisión alimenta la suba del dólar, lo cual es lógico ya que más emisión, es más inflación y por lo tanto el agente se cubre comprando más dólares. Por último la correlación es casi perfecta entre el dólar blue y el dólar “fuga” o CCL.

Conclusión

La emisión para financiar el déficit en el fisco continuará de debido a que no hay indicios por parte del gobierno de querer recortarlo. Por el contrario, el año 2015 es un año electoral, y siempre el gasto público tiende a aumentar. Más emisión, es más impuesto inflacionario, más deterioro de la moneda que hará incrementar aún más la demanda de dólares. De hecho ya se está hablando de un dólar blue a $18 para el primer trimestre del 2015.

Al mercado local debería afectarlo positivamente, como ya se señalo anteriormente, el alza de los precios hace que el inversor busque protección en papeles locales. En cuanto a los Adrs, habrá que ver si se resuelve el litigio con los holdouts (fondos buitres) ya que de llegar a un acuerdo abriría las puertas al financiamiento externo liberando la compresión sobre las reservas del BCRA y posiblemente los haga aún más atractivos.

El panorama estará más claro llegando a la primera mitad del año próximo, por lo pronto tendremos un enero del 2015 muy movido con aquellos especuladores que no entraron al canje de deuda del 2005 y 2010.

Veremos...