Si usted está leyendo ahora mismo estas líneas atraído por el

título antipatriótico que da nombre a este post es posible que responda un poco

al estereotipo español de criticar lo propio a muerte y considerar lo de los

demás mejor. Si es así, le ofrecemos por adelantado nuestras disculpas puesto

que ese no va a ser exactamente el tema del que vamos a hablar.

Ahora que hemos captado su atención de manera tan torticera

nos gustaría señalar que España es un país con graves problemas económicos e

institucionales y que, además, dichos problemas no son coyunturales sino

estructurales. Pero no es eso lo que nos interesa aquí. ¿Es España un vertedero desde el punto de vista bursátil? ¿Qué

dicen los datos al respecto? ¿Qué hay de cierto y qué de opinión y prejuicio en

tal afirmación?

Una década de retornos

totales en el MSCI

De la mano de MSCI,

Morgan Stanley Capital International,

proveedor de índices sobre acciones y otros activos, hemos echado un vistazo a

la rentabilidad obtenida durante la última década por los índices bursátiles

correspondientes a los países desarrollados, incluidos los dividendos. Estos

son los parámetros de la búsqueda:

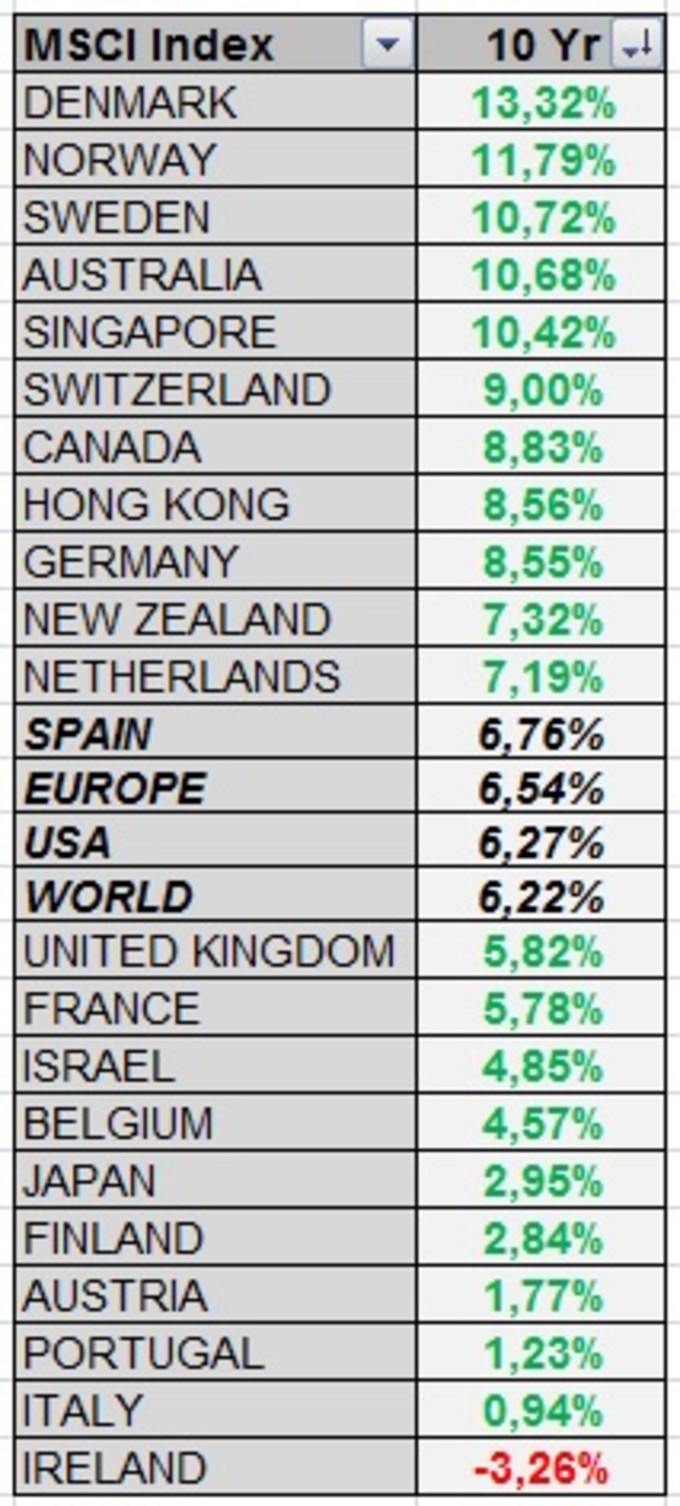

Y he aquí los resultados:

A la luz de la información estadística de la última década

podemos extraer algunas conclusiones respecto al vertedero bursátil español:

La primera es que España

lo ha hecho mejor que el mundo, USA y su marco regional, Europa. No mucho

mejor desde luego. Digamos que ha estado sobre la media en estos 10 años

aparentemente perdidos de bolsa.

La segunda es que lo

ha hecho también mejor que la mayor parte de países grandes de su entorno como

Italia, Francia, Reino Unido y Japón. Alemania y Canadá han sido, en cambio,

mejores.

Por tanto, ni vertedero ni vergel. Simplemente uno más, con

resultados sobre la media que ni justifican la crucifixión bursátil de nuestro

país ni, por otro lado, su ascenso a los cielos. España parece haber sido un

lugar tan bueno para invertir como cualquier otro, a pesar de sus múltiples y

estructurales problemas económicos e institucionales y a pesar también de haber

sufrido una doble recesión en los últimos seis años consecuencia del estallido

de una burbuja inmobiliaria de dimensiones mastodónticas.

El tiempo y el contexto

Ahora que sabemos que no ha sido para tanto ni para tan poco

nos preguntamos qué lecciones se pueden

extraer a nivel práctico para el sufrido ahorrador/inversor de clase media y,

en especial, para nuestro inversor mileurista. Recordemos que éste se había

indexado al mercado español mediante un sistema de promediación fija y que su

amigo también mileurista lo había hecho mediante un sistema progresivo. Veamos

pues.

El 65% del IBEX35 son

sólo 6 empresas

(Santander, Telefónica, BBVA, Inditex, Iberdrola y Repsol). El sector financiero representa el 40% del

índice (Santander, BBVA, Caixabank, Bankia, Banco Popular, Banco Sabadell,

Bankinter, Mapfre). Por tanto si la crítica a la indexación patria viene del

lado de la concentración del índice en unos pocos valores y en su escasa

diversificación sectorial (40% sector financiero, 13% telecomunicaciones, 17%

sector energético y petróleo) la crítica es correcta puesto que los datos no

son rebatibles. Por el contrario, si la crítica sostiene que eso es un

impedimento para obtener buenos resultados la crítica no es correcta. O por lo

menos no lo es al 100%. Precisa de una doble contextualización.

Primero. La indexación

y, en general, la inversión en renta variable produce buenos resultados a largo

plazo. El tiempo

acaba colocando todo en su lugar. El progreso económico sigue a la recesión y

los dientes de sierra de la evolución de la sociedad continúan a pesar de sus

altibajos:

El MSCI SPAIN durante los últimos 6 años, los peores años de

nuestra vida:

El MSCI SPAIN durante la última década, éxtasis y agonía:

El MSCI SPAIN durante los últimos 15 años, de los felices 90

al oscuro nuevo milenio:

Segundo. La indexación

requiere de una diversificación geográfica para que sus resultados se tornen

seguros a largo plazo. Si observa el cuadro de rentabilidades arriba adjuntado podrá ver como

Dinamarca, Noruega y Suecia, los países nórdicos, han proporcionado unas

rentabilidades más que buenas durante la última década. Pero véase también que

Finlandia lo ha hecho bastante mal. Quizá el peso que Nokia ha tenido en su

mercado, que no es tan grande como el español, es uno de los motivos de esta

mala performance a pesar de que la situación económica e institucional de

Finlandia es mucho mejor que la de España.

Lo contrario también es cierto. Italia, Irlanda y Portugal

ofrecen retornos deficientes (aunque sólo Irlanda negativos) mientras que los

de España, que es un país de la misma órbita que estos últimos, proporciona

unos rendimientos sobre la media. El hecho de que tan sólo Irlanda produzca

retornos negativos a 10 años nos da también una idea del poder que el tiempo

tiene en la generación de eficiencia en los mercados y en la seguridad que

representa para el inversor la vinculación de su ahorro a la renta variable.

Las lecciones prácticas

para nuestro par de inversores mileuristas es que no deben renunciar a la

indexación nacional porque ésta puede mejorar la media de su entorno económico

comparable pero, al mismo tiempo, es mejor y conveniente poseer una indexación

regional que garantice esos resultados, por ejemplo Europa, y también mundial,

USA o MSI World. La

combinación de fondos índice (uno nacional, otro regional y otro mundial) no

hará desde luego perder dinero al inversor. Se asegurará siempre una

rentabilidad sobre la media y, además, podrá ponderar más o menos en uno u otro

ámbito según las oportunidades de inversión y las diferentes velocidades de

revalorización que cada índice le proporcionen.

Así, en los últimos 6 años el S&P 500 lo ha hecho mucho

mejor que el IBEX35 pero si usted está promediando de manera progresiva es

posible que sea éste último índice el que le haya proporcionado más

oportunidades de acumulación de capital y rentabilidad que el primero dado que

ha habido más tiempo para comprar barato en España que en USA. Como de

costumbre, la inversión es un arte y una

disciplina contraintuitiva que responde mejor a los resultados que ofrece un

proceso que a las apariencias y los prejuicios que se desprenden de los

resultados coyunturales no contextualizados en el tiempo.

Por tanto, la

eliminación del riesgo-país mediante la indexación regional y mundial es

recomendable a pesar de que el tiempo y la dinámica económica subyacente en los

mercados de valores hagan difícil obtener resultados desastrosos si tan solo se

realiza la indexación respecto a un mercado nacional, pues la indexación

progresiva a lo largo del tiempo facilita el aseguramiento del capital

invertido y la obtención de una rentabilidad razonable.

Como siempre se puede caer en el riesgo de ser la oveja

negra, en este caso Irlanda, es mejor ampliar la indexación local a la regional

y mundial. El inversor que opere de esta manera minimiza los riesgos inherentes

a una mala performance de un mercado local y, simultáneamente, no cierra las

puertas a poder obtener resultados mejores que la media regional o mundial si

su mercado nacional lo hace mejor. En suma,

el ahorrador/inversor, mileurista o no, coloca las probabilidades de tener

éxito, bajo cualquier circunstancia y entorno, claramente de su lado al mismo

tiempo que minimiza las probabilidades de pérdida en el capital invertido.

Conclusión: la realidad

no coincide con las apariencias

No existe tal vertedero español. Sólo es un prejuicio, una

opinión común no sustentada con los datos estadísticos extraídos de la

realidad. Como inversor no debería usted temer a la indexación nacional sino

tan sólo protegerse de que ésta se

convierta en la oveja negra de su mercado regional. Olvídese de los periódicos y de los medios especializados porque ellos

viven del día a día y opinan en función de las emociones que experimentan sus

lectores porque saben perfectamente que casi nadie se acordará de lo que

dijeron y recomendaron ayer. El público hará lo mismo.

Usted a lo suyo: su plan y sus objetivos así como los medios

para alcanzarlos. Deje que opinen los datos y el tiempo. En ocasiones son más

de fiar que las personas.

Podéis seguirnos también en nuestro blog y vuestra cuenta de

twitter @quietinvestment