El pasado jueves 28 de febrero, Pescanova cerraba la jornada bursátil como cualquier otra de 2013. Los títulos de la pesquera española seguían mostrando su fortaleza en el mercado, anotándose una subida del 2,05% en la sesión. El Grupo presidido Manuel Fernández de Sousa estaba viviendo un inicio de año sensacional. Sus acciones, que cerraron 2012 a 14,01€ encaraban el mes de marzo con una revalorización de más del 24% en el año, pues sus títulos ya se vendían por 17,40€.

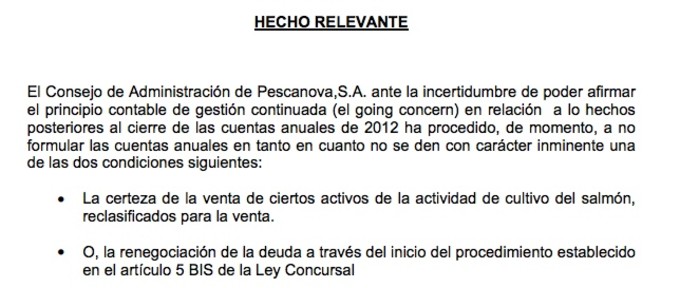

Sin embargo, el bienestar que experimentaban los accionistas de Pescanova, la seguridad y confianza que sentían teniendo sus títulos en cartera, se iba a ver interrumpido apenas unas horas después del cierre del mercado español. Para sorpresa de todos, la directiva hacia llegar a la Comisión Nacional del Mercado de Valores un hecho relevante, que ésta hizo público y que rezaba lo siguiente:

Pescanova no formula las cuentas anuales del ejercicio 2012 dado que no reflejarían la imagen fiel del grupo, y condiciona su realización a dos posible escenarios: la venta inminente de uno de sus acuíferos o la renegociación de su deuda a través del proceso de Concurso de Acreedores. En pocas palabras: insolvencia en el corto plazo.

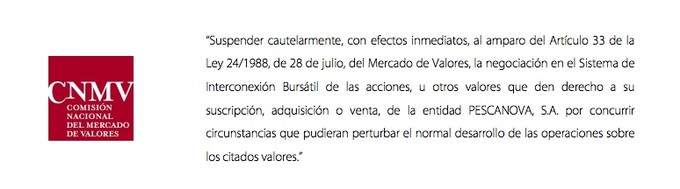

Semejante jarro de agua fría dejó tiritando a los seguidores de la compañía y al borde de la hipotermia a quienes habían depositado parte de sus ahorros en ella. Sin duda, este era un escenario que nadie se esperaba. De modo que la CNMV, como regulador bursátil, actúo tomado la decisión que todos sabemos antes de la apertura del mercado del 1 de marzo.

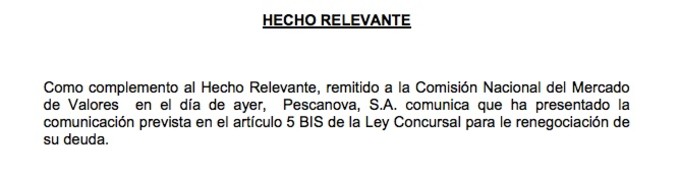

Los títulos de Pescanova quedaban suspendidos de cotización y así seguirían durante todo el día. Pero ahí no quedaría la cosa. Otro comunicado hecho público durante la misma mañana mostraba por cual de las dos alternativas se decantaban.

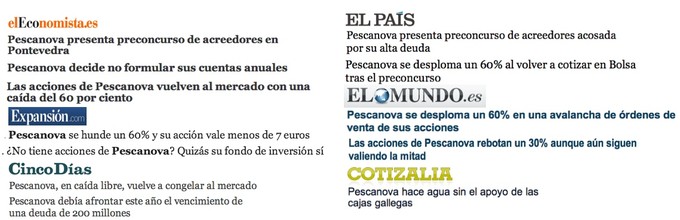

Finalmente, Concurso de Acreedores. Y después, llega la locura bursátil: avalancha de titulares, subastas de volatilidad, desplomes del 60%, rebotes del 30%...

¿Nadie lo vio?

El pasado 26 de julio finalizó con éxito una ampliación de capital de Pescanova, que le permitió captar 125 millones de euros. El precio de emisión de las nuevas acciones fue de 13,45€ y la operación se cerró con una ligera sobredemanda. Desde la cúpula directiva justificaban este proceso de captación de fondos propios así:

"Con este aumento de capital, Pescanova pretende reforzar sus recursos propios y fortalecer la estructura financiera de la Sociedad, reduciendo su apalancamiento y mejorando sus ratios de endeudamiento.(...) El aumento de capital disminuirá el peso de la deuda bancaria en el conjunto del pasivo financiero de la Sociedad"

La compañía había emprendido un agresivo plan de inversión durante los últimos años, con el objetivo de posicionarse en los negocios de producción pesquera y, sobre todo, la acuícola, operaciones que habían perjudicado algo su estructura financiera. De modo que el proposito de la ampliación no era otro que sanear el balance del grupo y reducir su apalancamiento.Estos cantos de sirena llegaron a oídos tanto de inversores minoritarios como de gestores de fondos, que acudieron a la llamada de Pescanova, seducidos por un plan de negocio y unas expectativas de futuro claramente esperanzadoras. Muchos de ellos, ahora se echan las manos a la cabeza. Otros siguen creyendo en las posibilidades de la compañía en el largo plazo.

La pregunta de aquellos que se mantuvieron al margen y de los inversores que no apostaron por e Grupo pesquero es clara: ¿nadie lo vio?. Unas recientes declaraciones de Javier Flores (@_JavierFlores_), responsable del servicio de estudios y análisis de ASINVER, para un medio español, arrojaban el un titular muy esclarededor.

Value Investing: el antídoto

La principal premisa que ha conducido al éxito a los Value Investors más reconocidos, desde el legendario Benjamin Graham hasta la principal referencia española en la actualidad, Francisco García Paramés, es sencilla: comprar empresas excelentes a precios bajos. No obstante, al CIO de Bestinver le gusta ampliar un poco más esta definición, tal y como pronunció en la Conferencia Anual para Inversores de 2011

"Hemos aprendido que las compañías de calidad extraordinaria proporcionan, a la larga, una mayor rentabilidad que compañías de una calidad algo menor y más baratas. Normalmente, estas compañías de menos calidad y más baratas suelen estar baratas durante mucho más tiempo"

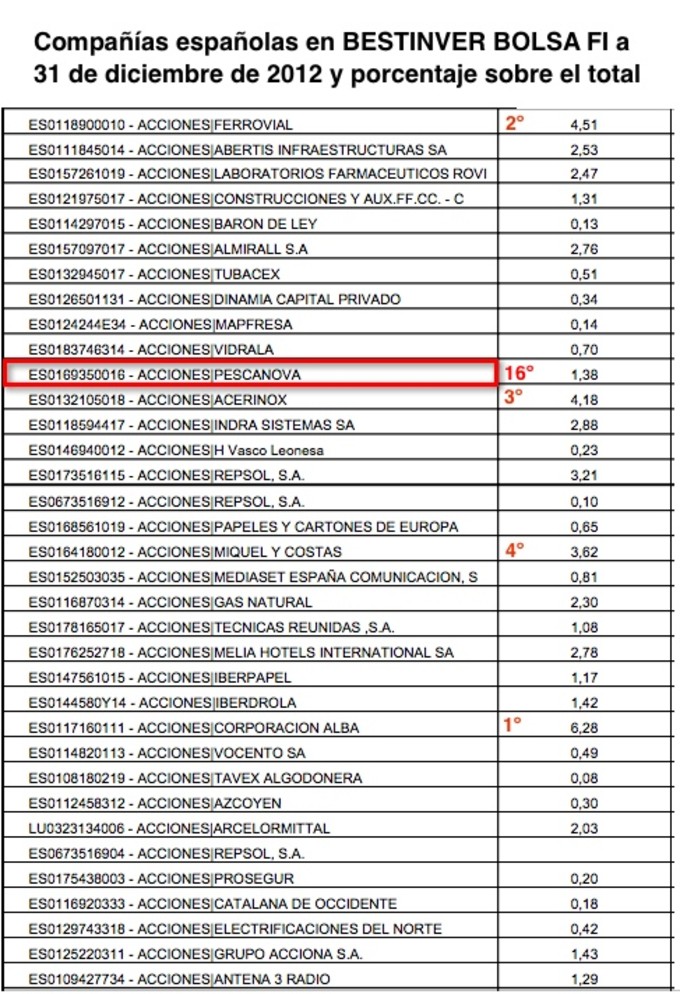

La pregunta entonces, es evidente: ¿es Pescanova un compañía excelente?. U otra cuestión que puede ser equivalente: ¿Bestinver tiene acciones de Pescanova? El cuadro que sigue nos hará salir de dudas.

La respuesta es afirmativa. Por tanto, es lógico pensar, cuanto menos, que no estamos ante una mala empresa y seguramente, no así sea. No obstante, si tenemos en cuenta que Bestinver Bolsa FI tiene en cartera más de 30 cotizadas españolas, Pescanova ocupa un puesto intermedio, lo que nos hace pensar que el Grupo gallego no es una de las apuestas más fuertes de la gestora para el 2013, como si lo son Corporación Financiera Alba, Ferrovial, Acerinox o Miquel y Costas en el mercado español.

Dejando de lado que Bestinver tenga una pequeña parte de su fondo ibérico en acciones de Pescanova, ¿cómo podemos determinar realmente si estamos ante una empresa de excelente calidad? Evidentemente, son muchos los aspectos a tener el cuenta a la hora de catalogar a una compañía como de buena calidad y requiere de un proceso indudablemente laborioso. No obstante, y sin desviarnos del tema que nos ocupa, el reto de este articulo es descifrar porque una compañía sobre la que existían buenas expectativas para 2013 y que llevaba una sustancial revalorización, se ha declarado insolvente.

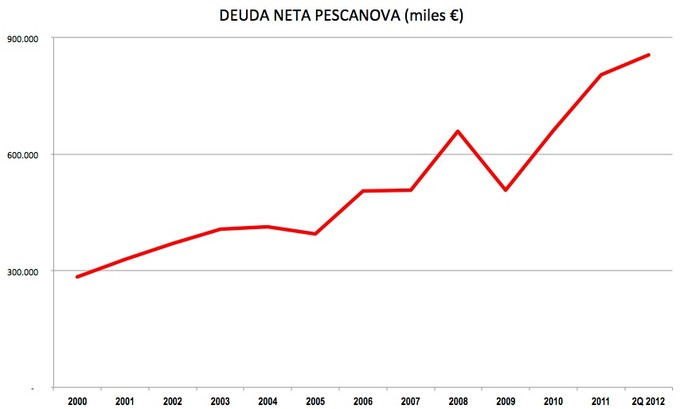

Uno de los principales enemigos de cualquier Value Investor que se precie es la deuda. Unos elevados niveles de ella, generan obligaciones de pago que comprometen a las compañías a destinar parte del Cash Flow que genera su actividad a su amortización. Por no hablar de los gastos financieros en forma de intereses que ésta genera y del mordisco que pueden dar a la cuenta de resultados de la empresa. La deuda, tarde o temprano se tiene que pagar, los vencimientos se van acercando y las tensiones van en aumento. Pues bien, veamos cual es la evolución de la deuda (en este caso, neta) de Pescanova, ya que ha sido ésta la causante de la actual situación.

La verdad sea dicha: la deuda de Pescanova se ha disparado. El apalancamiento se ha multiplicado por 3 en algo más de una década. Los 300 millones de euros que la compañía había contraído como obligaciones de pago, se han convertido en 2012 en casi 900. A simple vista, no sería recomendable extraer conclusiones o afirmar que Pescanova no podrá hacer frente a estos pagos en el corto plazo. No obstante, si estos niveles de deuda se comparan con las ganancias netas de 2011 que fueron de algo más de 50 millones, obtenemos un ratio de apalancamiento de 18 veces el beneficio. Ahora si que podemos mojarnos: Pescanova está sobre-sobreendeudada. Pero la cosa no queda ahí. Si echamos un vistazo al Estado de Flujos de Efectivo, y más concretamente a los Flujos de Efectivo de las Actividades de Explotación, podemos ver como JAMÁS podría devolver su deuda con el dinero generado por su negocio.

Las ventas de pescado congelado ha llevado a la compañía a destruir ¡¡150 millones de euros en cuatro años!!, nada más y nada menos. Y así no se puede.

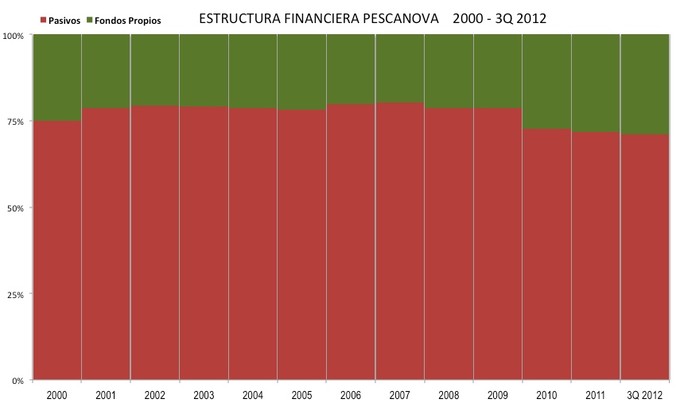

Del mismo modo, simplemente observando la estructura financiera de su balance, nos podemos dar cuenta del sobreapalancamiento histórico de Pescanova.

La media de los últimos 12 años, muestra como la compañía financia su balance con apenas un 25% de fondos propios durante este periodo. Esto quiere decir, ni más ni menos, que por cada euro de patrimonio neto hay tres de deuda.

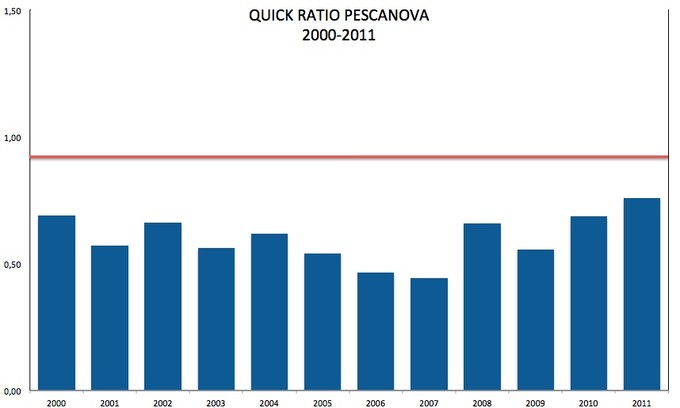

No obstante, lo que puede llevar a una compañía a la insolvencia no es un estructura financiera extremadamente apalancada o que sus deudas multipliquen muchas veces el beneficio: la causa de la insolvencia es la incapacidad para hacer frente a las obligaciones de pago inmediatas. Y un ratio que refleja muy bien la situación financiera a corto plazo, es el Quick Ratio, que compara el disponible (liquidez y activos financieros corrientes) y el realizable (clientes y deudores) del balance, con el pasivo corriente. Un ratio mayor que uno, nos dice que la suma entre la caja y las obligaciones de cobro a inmediatas son mayores a los compromisos de pago próximos. Y este gráfico muestra esta relación para Pescanova

Como mínimo, se podría decir que la politíca de tesorería no es muy conservadora: la media de los últimos 12 años del Ratio Ácido ronda el 0,6. El colchón de liquidez que disponía Pescanova para hacer frente a cualquier desajuste o imprevisto en su corriente de pago era inexistente. Pero lo cierto, es que muy mal no le ha funcionado... hasta ahora.

Futuro prometedor, presente incierto

La máxima expresión del sentido común en el campo de la inversión, eso es el Value Investing. La inversión inteligente, la sensata, esa es la verdadera inversión en valor. Al fin y al cabo, comprar algo por menos de lo que realmente vale, encontrar diferencias entre valor y precio de un acción para que nos proporcione el suficiente margen de seguridad y así minimizar el riesgo que asumimos a largo plazo. Yo añadiría algo: no basta con comprar "algo", es necesario comprar algo de calidad. Y en la inversión, comprar algo de calidad, debe ser, como mínimo, comprar acciones de una empresa que tengamos la certeza de que no se va a declarar insolvente, con las que podamos dormir tranquilos.

En el caso de Pescanova, su balance, sus disparados ratios de apalancamiento y sus más que evidentes problemas de liquidez, nos podrían haber alertado de un posible riesgo de insolvencia. No me imagino a Coca-Cola, American Express, Wal-Mart o Wells Fargo, compañías participadas por Berkshire Hathaway presentando mañana un preconcurso de acreedores. No dudo que el proyecto y las apuestas de futuro de Pescanova no sean esperanzadoras, pero ¿para qué pensar en un futuro prometedor cuando el presente es incierto?

Si no te quieres perder futuros artículos, sigue mi blog o mi cuenta de Twitter: @saezcastillero

Enorme!!! Gran artículo, si señor!

Gracias Arturo. Es un orgullo que mi artículo le agrade a una referencia Value como tú.

Un saludo

Jolines! Aqui se aprende mogollón! Este articulo es de antología! Me lo voy a guardar titulado "La Parabola de Pescanova y el Value Investing!

Gracias Rafael, me alegro que te guste.

Me tenía que haber puesto en contacto contigo antes de publicarlo, me ha costado Dios y ayuda encontrar un título ;-)

Un saludo

Suscribo al 100 % a Rafael,¡¡¡Jolines aqui se aprende mogollon !!!!. Muy didactico el articulo, y ese grafico de la deuda, muy elocuente, me pregunto como Bestinver la podia tener en cartera si siempre dicen que pasan filtros muy rigurosos a todas sus compras y ademas ya parece que estan escarmentados con empresas con excesiva deuda. Una empresa que hoy no tenga deuda es una estupenda garantia, habria que pasar un screner al mercado español para ver cuales no tienen deuda o tengan mejor Quik Ratio.

Gracias Eduardo, sabes que es un placer leer tus comentarios

Es cierto que Bestimver estaba apostando por PVA, incluso recuerdo a Álvaro Guzmán hablando de ella en algún coloquio. Pero al final es lo de siempre, son grandes fondos de inversión, que gestionan cientos de millones de euros, y en algún sitio hay que tenerlos. Además, PVA lleva mucho tiempo con su balance infectado de deuda, y ahí seguían. Además, en sus proyectos de inversión de los últimos años hay depositadas grandes expectativas. Veremos como evoluciona la cotización.

Un saludo fuerte

Plas plas plas un 10. Gracias Sergio!

Me alegro que te haya gustado Mónica!!

Un saludo

Yo creo que lo que ocurre es que el mercado español es muy estrecho, tiene poco volumen y se les acaban las empresas y no tienen mas remedio que ir a caer a las mismas, por eso Hugo siempre dice que hay que salir al exterior, a mercados mas amplios, los mercados pequeños no son eficientes...

Suscribo al 90% tu opinión Rafael. El mercado español representa una infima participación en el mercado global, pero ojo, hay grandes empresas y mucho valor entre nuestras cotizadas, pero normalmente, pasan desapercividas.

Un saludo

Gran artículo Sergio,sinceramente he disfrutado, una historia muy interesante la de Pescanova y muy bien desgranada. Enhorabuena!!

Gracias compañero. Me alegro que te guste

Un saludo

Enhorabuena, cada día se nos llena la boca diciendo que las compañías en general están mucho menos apalancadas que hace 5 años, pero acabas de demostrar que eso no es cierto del todo, que tenemos que volver a analizar a fondo donde invertimos. De nuevo felicitaciones por el estudio.

Y gracias.

Cuanta razón tienes Bernardo. Y si nos centramos en PVA, el proceso de desapalancamiento podríamos decir que es NULO, y con ampliación de capital de por medio

Un saludo

Losinsiders vendiendo fue la guinda del pastel.

Enhorabuena Sergio, muy buen artículo!! Saludos!

Gracias tocayo

Seguimos pendientes de tus próximas entregas ;)

Un saludo

A toro pasado es facil analizar, el problema son las casas que la recomendaron y nadie puso pegas. Me quedo con lo importante del articulo, el analisis del VAlue investing

Gracias por comentar Juan

El artículo va enfocado a analizar el porqué de la sosprendente solicitud de Concurso de Acreedores de la que era una compañía recomendada por muchos experto. No se trata ni mucho menos de anotarme ningún tanto, ni nada por el estilo. Es, simplemente, abordar un tema de candente actualidad y dar mi punto de vista.

Me alegro que te hayas quedado con la esencia del artículo: cómo un buen análisis value nos puede ayudar a no elegir empresas tan endeudadas y del peligro que corremos si invertimos en ellas.

Un saludo y gracias

¡Magnífico artículo, Sergio! Pleno de actualidad, fantásticamente redactado y explicado, para que todos recordemos bien siempre que los altos edificios con cimientos de barro pueden caer en cualquier momento.

Gracias

Yo no podría haber hecho una sintesis del artículo mejor que la tuya!

Un saludo

Buenas Sergio,

He estado a punto de perderme tu artículo cuando he leído acuíferos (en lugar de piscifactorías) y me he dicho: este Sergio no sabe que Pescanova vende peces y no agua mineral....pero he seguido leyendo y me ha encantado tu artículo.

Claro, muy divulgativo y muy value: me lo guardo en pdf.

Muchas gracias.

Buen artículo, un placer leerle.

Muy buen artículo, Sergio.

Sólo una puntualización. Dices que:

"El apalancamiento se ha multiplicado por 3 en algo más de una década"

En realidad el apalancamiento no ha aumentado, sino que ha permanecido más o menos constante. Lo que ha aumentado es el endeudamiento. Es un despiste sin importancia.

Ya te adelanto que este artículo va directo a mi próxima lista de artículos recomendados para inversores de mi blog, junto el de Miquel y Costas.

Sigue así que lo estás haciendo de puta madre.

Gracias por la puntualización Francisco

Un honor formar parte de tus recomendaciones

un saludo

Me ha encantado el artículo y la vision que tienes sobre las inversiones, repasando el retsoi de articulos.

Llevo aquí 3 dias y francamente me gusta la idea de escribir y querría colgar mis propios análisis sobre algunos gráficos o ideas que tengo; pero viendo el nivel que teneis todos, profesores, licenciados...emprendedores(ahi tb entro yo!) y yo que soy casi ingeniero pero autodidacta en estos temas, me da un terror escribir algo que pueda sonar a...pero que tonterias estas diciendo?

De todas formas, yo empecé a investigar el trading pero la inversion me atrae mucho mas y hago mis pinitos, pero con tanta informacion por ahi suelta...ahora me aperece el value investing! Si no es mucha molestia...me podrias dar alguna directriz o qué libro comprarme para leerlo? Libro si se te ocurre, no me importa que sea de universidad, es como estoy formandome.

Saludos!! Y gracias por tu comprensio, sigue escribiendo y analizando así de bien