United Rentals es una compañía dedicada al alquiler de

maquinaria. Su actividad se concentra en el alquiler de equipamiento para

construcción, aeroespacial, industrial y para el hogar. Sus clientes son

mayoritariamente empresas industriales, manufactureras, de servicios y residenciales. La empresa fue fundada en

1997, y cotiza desde 1998, contando actualmente con una capitalización de unos

$4.000 M.

A nivel corporativo en Abril de 2012, URI concluyó la

adquisición de RSC Holdings Inc,

naciendo de la combinación de estas la nueva United Rentals, la mayor compañía mundial de alquiler de

maquinaria, con casi 1.000 puntos de alquiler en 48 estados y en 10 provincias

canadienses. Tiene en stock unas 4.000 clases de equipamiento valorado en

$7.000 M. Actualmente emplea a 12.000 trabajadores.

A raíz de la adquisición, la empresa espera contar con un

mejor reparto de clientes, así como unas expectativas de crecimiento mejoradas.

La combinación de las 2 debería pues, un menor coste base para la empresa, así

como unos ingresos menos volátiles y con mayor capacidad de resultados en todas

las fases del ciclo empresarial. Además la nueva dirección de la empresa

(compuesta por directivos de las 2 antiguas), tiene previsto realizar una

recompra de acciones por valor de $200 M hasta mediados de 2013.

Veamos la variación de resultados trimestrales

presentados por United Rentals en los últimos tiempos.

Ventas: +13%, +18%, +25%, +25%, +58%, +71%

BPA: +60%, +130%, +413%, +213%, +65%, +47%

Vemos como los resultados post-fusión, (en negrita),

muestran un aumento en el nivel de ventas, así como una disminución en el de

los beneficios. El consenso de los analistas respecto al BPA de 2012 es que termine con una subida del

81%, junto con un 43% para el 2013.

No obstante debido a la envergadura del proceso realizado

habrá que esperar a que sus números se normalicen. Si miramos hoy, vemos como

cuenta con un ROE mayor de 200. Su flujo de caja libre ha pasado a ser negativo

a pesar de que siempre se ha mantenido positivo en los últimos años, y sus

ratios de deuda son muy grandes. También a tener en cuenta, es que actualmente

solo el 1% de las acciones estén en posesión de los directivos. Así que nos

queda pendiente revisar otro análisis más detallado en próximas presentaciones

de resultados.

No obstante, el número de fondos invertidos en la

compañía ha pasado de 560 justo antes de la finalización de la fusión, a 660 en

el tercer trimestre de 2012.

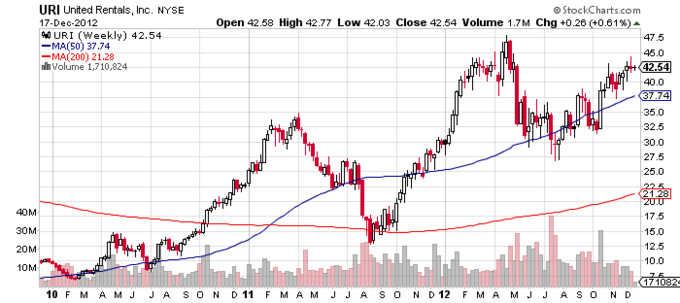

A nivel técnico, el proceso comentado repercutió

negativamente en el comportamiento bursátil de la nueva compañía. Para mi el

hecho más destacable es que todavía hoy, no ha sido capaz de superar el nivel

de precios de la fusión, punto clave para pensar en que la acción tiene

potencial alcista mucho más allá de los $45. Hasta hoy, no obstante, su

comportamiento es más parecido al de una base de consolidación que nació en

Abril, y que puede considerarse incluso positiva desde el punto de vista de

corregir los desajustes y excesos propios de este tipo de movimientos

corporativos. Otro punto a favor seria la reciente fortaleza relativa del valor

respecto al S&P 500, signo inequívoco de fortaleza.

En resumen, a pesar de las incertidumbres presentes

que presenta United Rentals, y que a nivel técnico todavía se encuentra algo lejos

de su nivel optimo de compra, creo que vale la pena conocer esta empresa y

tenerla en mente de cara al futuro. Y es que se trata de una fusión que se ha

realizado para dar nacimiento a un gran líder del futuro en su sector. Démosle

una oportunidad para demostrarlo.

Si no te quieres perder futuros artículos, sigue mi blog o mi cuenta de Twitter: @antonipedra