Las bolsas arrancarán la semana retrocediendo, penalizadas por el ensayo nuclear realizado por Corea del Norte (CN), que supone un salto cualitativo por la potencia de la explosión y porque la bomba de hidrógeno probada puede ser montada en un misil intercontinental (otra cosa es que CN tenga la capacidad de hacerlo). Esta nueva amenaza provocará hoy retrocesos en las bolsas europeas, en Wall Street mañana (hoy es festivo) y favorecerá a los activos refugio, como el oro y el yen. La tensión geopolítica condicionará el rumbo del mercado, dejando en segundo plano la macroeconomía, aunque el BCE del jueves seguirá siendo la referencia base de esta semana. Lo más importante es que el impacto no será dramático, pero sí bloqueará unas bolsas que, sin este asunto, habrían rebotado esta semana con la recuperación de la actividad. También apreciará algo los activos refugio. Si no sucede nada más con CN, enseguida el mercado girará la atención hacia la reunión del BCE del jueves. ¿Es relevante esta reunión? La aceleración del crecimiento en la Eurozona y el repunte del IPC hasta +1,5% pueden acentuar el debate sobre la reducción del programa de compra de activos o APP (comprometido hasta Dic-2017 en 60.000 M€/mes) desde 2018. No obstante, con una inflación subyacente reducida (+1,2%) y el euro en cerca de 1,20$, cualquier movimiento de tipos o una retirada brusca de los estímulos monetarios está descartada. La clave esará en las declaraciones de la rueda de prensa y/o en los matices del mensaje. Después de que Draghi no ofreciera más información en Jackson Hole, ¿qué puede hacer esta vez?. Sería razonable que se limitase a modificar sutilmente su mensaje, aplazando cualquier decisión hasta su siguiente reunión el 26 de octubre. Después de cambiar en junio su forward guidance, descartando la posibilidad de tipos más bajos y afirmando que los riesgos estaban equilibrados, ahora podría eliminar la referencia a su disposición a incrementar el volumen del programa de compra de activos, aprovechando la probable revisión al alza de sus estimaciones en la actualización de su cuadro macroeconómico. Esta alternativa daría soporte a las bolsas por 2 razones: se mantendrían los estímulos monetarios y se trasladaría el mensaje de que el BCE confía en la recuperación, pero preparando el terreno para anunciar, probablemente en octubre, una reducción gradual del QE que comenzaría a aplicarse en 2018. No es la mejor solución pero, teniendo en cuenta las circunstancias (CN, inflación baja), sí podría ser la menos mala. Otra alternativa sería sencillamente no hacer nada. El BCE podría mantener su idea de pronunciarse acerca del QE en otoño y seguir ganando tiempo, sin comprometerse a una fecha concreta. Pero ese desenlace seguramente provocaría retrocesos de las bolsas, igual que inconcreción de Draghi en la reunión del 20 julio. Por eso parece menos probable. Pensamos que Draghi debe “entregar algo” esta semana pero que solo puede “ofrecer” un reenfoque suave de su mensaje, eliminando la referencia a incrementar el QE (APP) si fuera necesario. Así trasladaría toda la presión a la reunión de octubre. Parece lo más inteligente porque este no es el mejor momento para favorecer aún más la apreciación del euro y la baja inflación no da argumentos para nada más. Esta semana arrancará bajista, pero podría mejorar si la tensión geopolítica se atenúa y el BCE mantiene estímulos, reitera su mensaje positivo sobre la economía e insinúa que en octubre ofrecerá más detalles acerca de su estrategia de salida . Probablemente iremos de peor a mejor

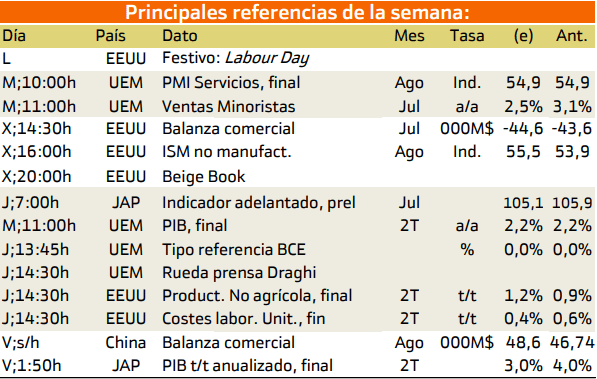

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana se publican importantes de Estados Unidos y Europa.

Para empezar se destaca que el lunes es festivo en Estados Unidos. No obstante el miércoles se presentara el Libro Beige en Norteamérica , para posteriormente el jueves presentar los costes laborales unitarios y la producción no agrícola.

En el caso de Europa los días importantes serán el martes y el jueves. En el primer día se presentaran los datos relativos a las ventas minoristas y el PMI manufacturero.

Y para el Jueves los tipos de interés de referencia del BCE con su típica rueda de prensa de Mario Draghi.

En el caso del mercado americano destacan el miércoles y el viernes. El miércoles presentara la variación de empleo ADP y el PIB anualiz en cuanto al viernes se publicará la tasa de paro.

En el caso europeo nos encontramos con la estimación del IPC y la publicación de la inflación en España..

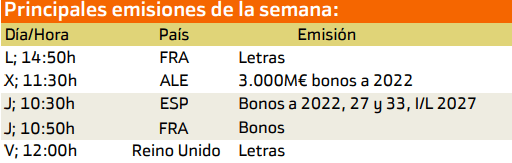

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Esta semana se destacan las emisiones bonos a largo plazo de Alemania, España y Francia la cual mostrara el riesgo financiero estimado por los inversores sobre estos países.

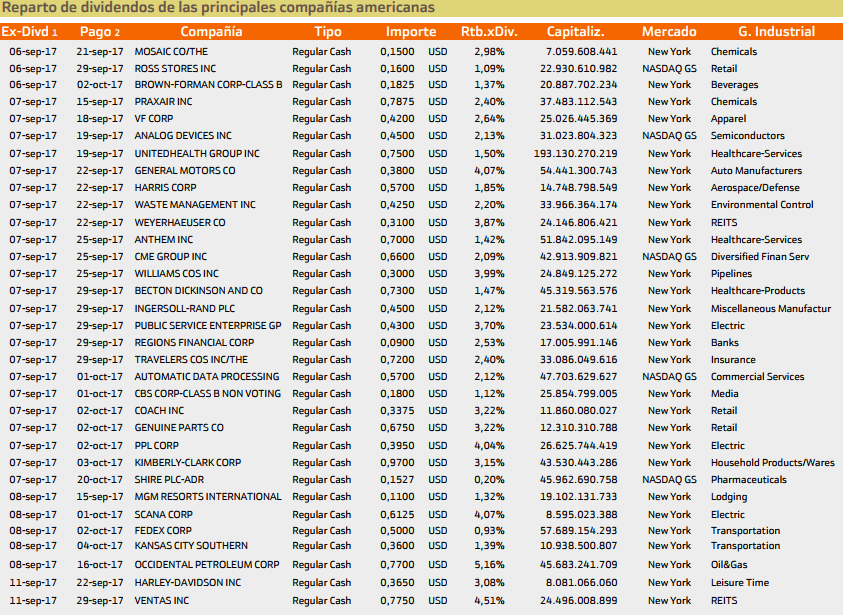

Con respecto al pago de dividendos aparecen las siguientes compañías:

Esta semana destaca Occidental petroleum con un rendimiento superior al 5%.

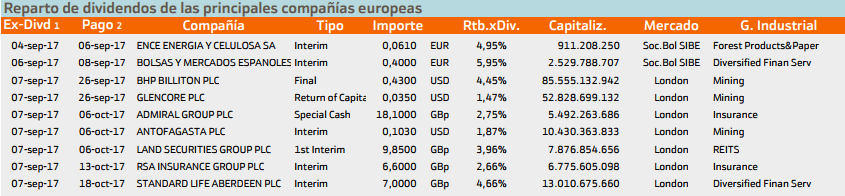

Esta semana destaca BME en Europa.

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.