Vuelta a la casilla de salida. Esta podría ser la situación en Cataluña tras haber transcurrido casi tres meses desde el referéndum ilegal del 1 de octubre. Lo miremos como lo miremos, en Cataluña hay dos millones de votantes a favor del independentismo. No son mayoría en votos pero el actual sistema electoral otorga una mayoría absoluta a los partidos independentistas. Pero dos escaños arriba o abajo, el resultado de las elecciones de ayer no debería cambiar demasiado el discurso. Estos dos millones de votantes siguen creyéndose el discurso de los independentistas de que España les roba y que les iría mucho mejor con una Cataluña independiente y lo seguirán creyendo, al menos a corto plazo. A largo plazo, los independentistas seguirán creyendo que si ayer obtuvieron sólo un 47,5%, es cuestión de tiempo y de adoctrinamiento de los nuevos votantes para que sean mayoría en votos y escaños.

En definitiva, Cataluña es un problema para España hoy y lo seguirá siendo a corto y medio plazo. La pregunta que debemos hacernos es si este problema afectará a las compañías del Ibex 35 o si está ya descontado en el precio. En la semana del 1 de octubre, en nuestras claves diarias comentábamos que el 70% de los ingresos de las compañías del Ibex provenían de fuera de nuestras fronteras. El problema, en principio, lo tienen las compañías con gran parte de sus ingresos en Cataluña, o las empresas catalanas que tengan gran parte de sus ingresos en el resto del territorio español. Las primeras por reducción de ventas por la caída del PIB catalán, y las segundas por el posible boicot a productos catalanes del consumidor español.

Una vez más, al igual que ocurrió con el Brexit y con el resultado de las elecciones de Estados Unidos, así como el día después del 1-O, los inversores que vendieron en la apertura del mercado, lo hicieron en el peor momento (el Ibex sube un 1% desde mínimos de la sesión). En el gráfico intradía vemos que en la apertura el Ibex ha tocado la base del canal alcista iniciado en los mínimos del mes pasado. Ayer se quedó en la parte superior del canal bajista iniciado en mayo. En definitiva, desde el punto de vista técnico, las elecciones no han aportado ninguna novedad. El resultado electoral mantiene incertidumbres, pero el Ibex cotiza claramente por encima de los mínimos marcados la semana del 1-O. Desde este punto de vista, aunque el Ibex (en el gráfico es con dividendos) sigue en un canal bajista, ha marcado un doble suelo en los mínimos de octubre y noviembre y está atacando a la directriz bajista, lo que podría ser el inicio de un tramo alcista.

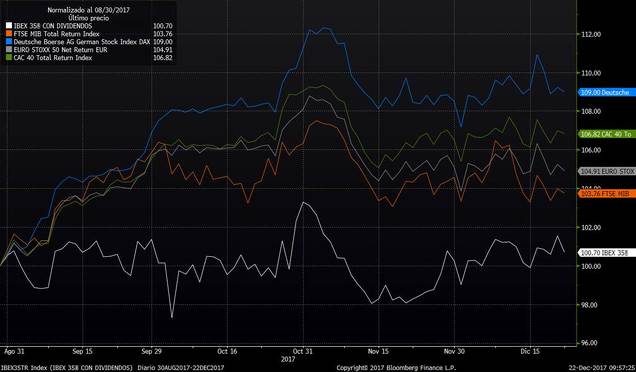

Insistimos, la pregunta es si el Ibex ya está descontando el problema catalán y, por tanto, no tiene por qué corregir. En el siguiente gráfico vemos la comparativa del Ibex frente al resto de índices europeos. El Ibex está plano frente a subidas del resto de índices entre el 3.76% (Mib 30 italiano) y el 9% (Dax alemán).

En renta fija la situación es la misma. En el año la prima de riesgo de Portugal se ha estrechado frente a la alemana nada menos de 250 p.b, mientras que la española se mantiene en el nivel de inicio de año. En el siguiente gráfico comparo la prima de riesgo de España, Italia y Portugal. La italiana, salvo esta última semana que ha repuntado, también ha corregido más que la española.

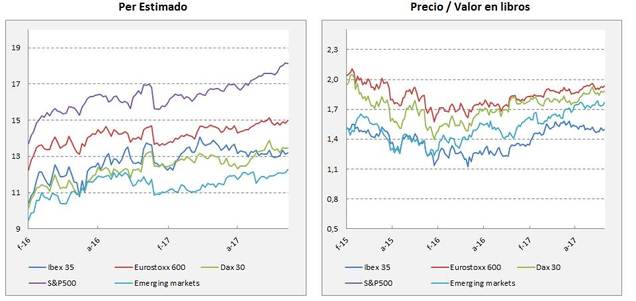

Pero no sólo en precio el mercado ya descuenta el riesgo catalán en los índices de renta fija y variable. Siempre defendemos que no es lo mismo valor que precio. En valoración, el Ibex 35 también está reflejando el riesgo del secesionismo catalán. En los siguientes gráficos podemos observar que la bolsa española se está quedando rezagada sobre el resto de índices. En el siguiente gráfico vemos que el PER estimado de todos los índices está repuntando en los últimos eses, mientras que el del Ibex está corrigiendo desde mayo. En términos de PER estimado sólo estaría por encima del MSCI Emerging Markets. El mismo efecto se produce en el valor en libros. El riesgo catalán está provocando que el precio/valor en libros del Ibex sea el más bajo de los principales índices.

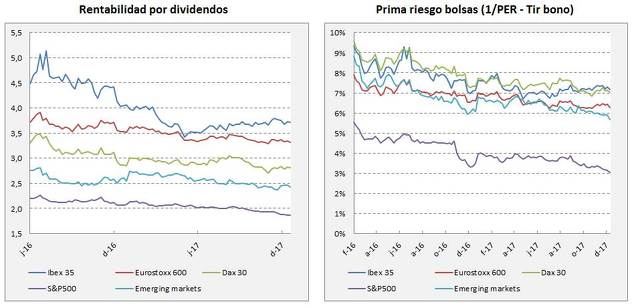

Podríamos seguir poniendo ejemplos, pero la rentabilidad por dividendos del Ibex es la mayor de todas las bolsas comparadas, y por poco, la prima de riesgo española, se sitúa en zona de máximos.

Así pues, entendemos que la bolsa española cotiza ya claramente el riesgo secesionista catalán y no hay que ser reticente a asumir exposición, sobre todo en acciones cuyos ingresos y beneficios se producen fuera de nuestras fronteras.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)

En Cataluña no hay normalidad democrática el nacionalismo lleva 40 años gobernando sobre la base de un gran entramado clientelar un discurso totalitario basado en el odio. Eso no se ha parado a tiempo y tenemos un problema muy serio que además el mismo presidente del Gobierno que tiene que velar por la soberanía nacional ha cometido el gravísimo error de legitimar el nacionalismo con unas elecciones que no se deberían haber celebrado por lo que ya digo que no hay normalidad democrática hasta haberse asegurado de que se desmantelada el mecanismo cliente lar y las superestructuras nacionalistas entre ellas debe tres medios afines enchufados profesores interinos de la Coupe y de RC lavando los cerebros como en cualquier regimen totalitario porque Hitler también ganó elecciones y lo que hace un dictador cuando llega el poder de forma democrática es destruir el sistema por dentro y eso es lo que está haciendo el nacionalismo discurso del odio no es normalidad democrática y lo vemos en los rufianes todos los días. Y ahora que me digan en qué parte del mundo decir que eres orgulloso de ser de tu país te llaman facha o te insultan por eso en qué país del mundo existe eso y eso tampoco se ha parado casi que pedir perdón por ser español o mejor no digas nada y cómo se estudia la historia la geografía de España se ha creado un modelo para fomentar el nacionalismo no solo en Cataluña sino en los reinos de taifas que son todas las comunidades autónomas focos de corrupción y con estructuras muy parecidas la diferencia es que en algunos casos el discurso no es antiespañol pero son las mismas superEstructuras.

Así que las elecciones estás de ayer no se tenían que haber convocado hasta garantizar con el paso del tiempo el desmantelamiento de las estructuras que han creado ese odio.

En respuesta a fran valderrama

Buenas noches,

totalmente de acuerdo. Yo añadiría que el otro problema añadido es que el único partido con la E de español, en algunas regiones es más nazi...onalista que los propios nazi...onalistas.

Como hizo Blair suspendiendo la autonomía del Ulster, Cataluña, la Comunidad Vasca, Navarra, Galicia y para evitar que siga aumentando, la Comunidad Valenciana, deberían tener el art. 155 aplicado ad infinitum. Es bochornoso que vaya a reabrir Canal9 con los impuestos de todos.

Rajoy tuvo la oportunidad de hacerlo todo y limpiar en el verano del 2012 con la escusa de que nos intervinieron y a cambio del FLA, pero no tuvo cojones. El PSOE, ni está, ni se le espera.

Yo les daba la independencia YA a todos, y fuera del Euro y acogia a todos los que tengan un antecesor emigrante.

Finalmente, si no se acogen a la ley, sólo queda una solución... los tanques.

Un saludo.

¿donde viven Ustedes?

¿porqué escriben o comentan sobre lo que NO saben?

En respuesta a Joan Mengual Cirac

¿Cómo que no sabemos de lo que hablamos?

Eso es algo típico de un totalitarista, que piensa que él tiene la verdad y los demás están equivocados.

Que los presidentes autonómicos se creen jefecillos que pueden ir a Madrid, si quieren, y tratar al presidente del Gobierno español casi de tú a tú, es algo que ve cualquier persona, sea de la ideología que sea.

Sería de agradecer que tú que sabes tanto nos deleites con tus comentarios , Joan Mengual

En respuesta a jesus c.r

Lo único que pasa es que no vive en España, vive en Catalonia, que en su magín ya es una republica indepe. Y cree que nosotros no tenemos ni puta idea de lo que pasa allí.

Pues claro que no, es su magín. Nosotros hablamos de Cataluña, provincia de España.