A pesar de que los miembros de la FED han dejado claro en sus últimos discursos que no serán agresivos retirando estímulos, vemos que el dólar vuelve a mostrarse una moneda fuerte. Sobre todo porque la semana pasada la Comisión Europea rebajó claramente las previsiones de crecimiento de la Eurozona y Japón mantiene inalterada su política de estímulos monetarios, esforzándose por conseguir reactivar la subida de inflación que no llega. La FED no subirá tipos o lo hará de forma más lenta a lo estimado, pero estamos viendo que el resto de bancos centrales rápidamente están tomando decisiones similares, por lo que rápidamente el dólar se equilibra respecto a las monedas de países desarrollados.

En el gráfico del Dollar Index, vemos que efectivamente el dólar se giró al alza la semana pasada después de los primeros síntomas de debilidad mostrados en el inicio de año. Fortaleza del dólar suele identificarse con búsqueda de refugio, por lo que subidas repentinas del mismo son hechos a vigilar. En el gráfico vemos que de momento, aunque hay un repunte, el Dollar Index se mueve en el mismo rango lateral que viene enmarcando al índice desde el último trimestre de 2018, por lo que mientras no supere máximos diciembre, no debería ser preocupante este repunte.

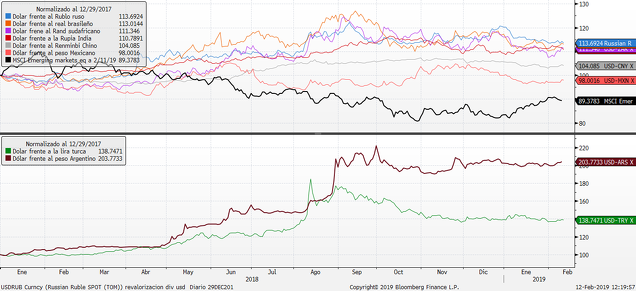

Respecto a las divisas emergentes, también se ha revalorizado el dólar salvo frente a la rupia india.

Aunque no son movimientos convulsos, incluso menores que frente al euro. Esto explica que de momento la volatilidad de las divisas emergentes se mantenga estable en zona de mínimos de los últimos meses. En el gráfico de la volatilidad de las divisas emergentes vemos que, efectivamente, el año pasado el repunte de las mismas marcó los inicios de búsqueda de refugio de los inversores y correcciones en general de todos los activos de riesgo.

El otro indicador de "miedo", el VIX (volatilidad implícita del S&P500), está en mínimos del año, alcanzando niveles previos a la corrección de octubre, por lo que tampoco los inversores institucionales parece están comprando fuertemente coberturas para cubrirse de una corrección de la bolsa de Estados Unidos. Recordemos que este índice repunta cuando sube la volatilidad implícita (no la real) que se usa para los precios de las opciones (Call y Puts), que son instrumentos de cobertura que usan los inversores.

Por tanto, el movimiento del dólar de momento no obedece a una búsqueda de refugio y puede tener más sentido pensar que se deba a una recogida de beneficios. O bien, a una consolidación de los niveles alcanzados por el mercado a la espera de más noticias sobre avances en la negociación entre China y Estados Unidos para evitar que el 1 de marzo aumenten los aranceles a importaciones chinas del 10% actual al 25%.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)