Tras las turbulencias iniciadas el verano pasado, podemos decir que la corrección ha podido terminar. En el mes de febrero, los principales índices han respetado niveles claves de largo plazo. Tras el rebote iniciado el pasado 11 de febrero podemos ver (a toro pasado siempre es más fácil apreciarlo), que estas zonas eran claves y era evidente que eran niveles para incrementar riesgos o al menos no reducirlos. Precisamente el 10 de febrero decíamos claramente en nuestras claves que estábamos ante una clara capitulación del mercado, con las portadas de los principales periódicos contagiando el pánico vendedor.

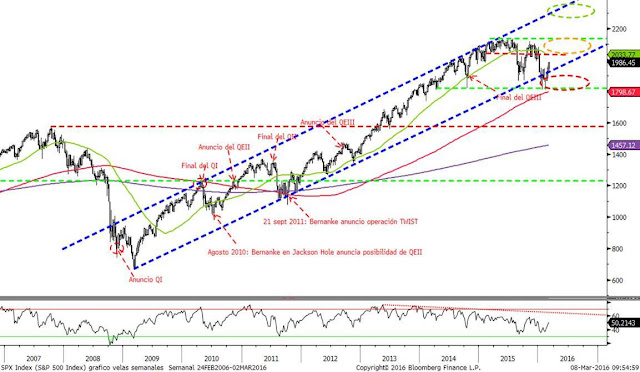

Actualizando el S&P500 en velas semanales vemos que el índice de nuevo se ha metido dentro del canal alcista de largo plazo, tras rebotar justo en la zona de mínimos del año 2014. Ahora el objetivo neutral del rebote (atendiendo a un gráfico de largo plazo) es la zona de 2.050-2.100 puntos (parte superior del canal lateral) y el escenario optimista sería volver a la parte superior del canal alcista de largo plazo situado sobre el 2.300.

También el día antes (10 de febrero) comentábamos que nunca el Dow Jones Transportes había corregido durante 5 trimestres consecutivos sin que el mercado estuviese en recesión. En aquel momento todo apuntaba a que este trimestre acabaría en negativo puesto que el índice corregía casi un 15% en el año. Sin embargo el rebote en la línea que unía los mínimos desde 2009 ha sido espectacular y el Dow Jones Industrial ya está positivo en el trimestre tras rebotar casi un 20%.

En Europa, el rebote ha sido igual de claro y también en una clara zona de soporte. El Eurostoxx 600 rebotó el mes pasado en la zona de mínimos de 2014 y media de largo plazo (media de 500 semanas).

Por tanto, tras el rebote, parece que ya las crónicas empiezan a darnos la razón a los que pensamos que las correcciones no estaban justificadas. Primero se dijo que la crisis del mercado respondía a los temores sobre el crecimiento de China por la fuerte caída de la bolsa de Shanghai. Sin embargo las acciones del mercado de Shanghai subieron un 157% desde junio 2014 hasta junio del 2015 y esto no provocó un pánico comprador porque estas acciones anticiparan crecimiento de China. Las acciones A del mercado Chino se trata de un mercado para inversores particulares, lo que por su naturaleza lo hace muy volátil. Luego se vinculó a la depreciación del 6% del yuan frente al dólar, cuando hemos visto a lo largo de los últimos meses que las monedas del resto de emergentes así como el euro (-25%), el won (-20%) o el yen (-15%) se han depreciado mucho más. Y por último este año, la excusa más burda ha sido relacionar las caídas con el descenso del precio del petróleo, cuando es obvio que esto se debe a la sobreoferta. Además ya comentamos hace tiempo que su abaratamiento impulsa al PIB y los beneficios empresariales y el consumo global, por haber más dinero disponible en manos de los consumidores finales.

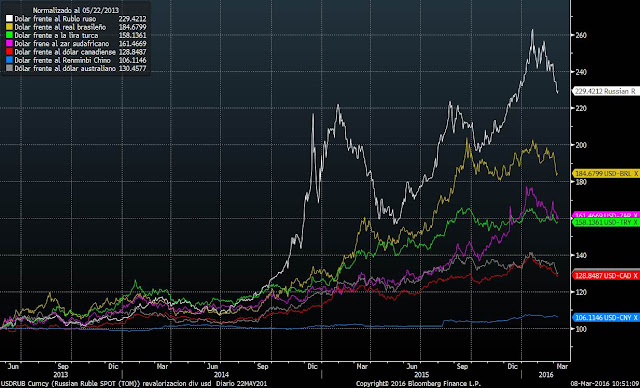

Entendemos que el rebote desde mínimos ha venido marcado por el rebote del petróleo y resto de materias primas, más que por el adelanto de los inversores a las medidas que pueda tomar el BCE este jueves. LA caída del petróleo es positiva para los mercados pero las caídas tan fuertes ponían en peligro la solvencia de países y empresas productoras de esta materia prima. Ahí es donde estaba el principal riesgo que podría poner en peligro el crecimiento económico. Pero en cuanto se ha vislumbrado el suelo en el precio del petróleo, las divisas de mercados emergentes se han girado al alza y esto ha provocado de nuevo un claro apetito por el riesgo. También ha ayudado que la FED no vaya a subir tipos con la agresividad que se esperaba a principios de año y que añadía más leña al fuego a la devaluación de las divisas emergentes. En el siguiente gráfico vemos que las divisas de los principales países productores se han girado respecto al dólar (ahora se están revalorizando).

Y claro, gracias al repunte de sus divisas, el índice global de mercados emergentes, ha rebotado también justo en la base del canal alcista de largo plazo tras llevar más de cinco años moviéndose en un canal bajista.

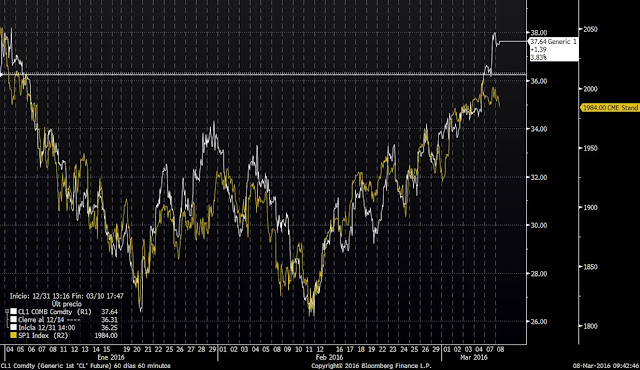

Para comprender que el rebote ha venido apoyado claramente por la subida del petróleo, actualizo el gráfico que venimos acompañando durante todo el año comparando el precio del West Texas con el futuro del S&P500.

Correlación casi perfecta aunque desde el viernes estamos viendo que el petróleo sigue subiendo mientras que el S&P500 se ha frenado en la resistencia psicológica de los 2000 puntos. La razón puede ser el miedo a que tras la reunión del BCE se produzca una nueva decepción y los mercados vuelvan a caer. En la reunión de diciembre, a pesar de que el BCE tomó medidas, bajando la tasa de depósitos y aumentando el plazo de recompra de activos, estas medidas decepcionaron y los mercados se giraron fuertemente a la baja. Sin embargo, desde el jueves pasado, los mercados de renta variable europeos no han seguido subiendo. Esta vez, los inversores son más cautos y no se están precipitando para comprar anticipando fuertes medidas por parte del BCE. Así que, si el BCE toma medidas, quizás estas no estén tan descontadas como puede suponerse.

Si el BCE anuncia recortes de la tasa de depósitos al -0.40% y aumento de recompra de activos hasta 10.000 millones mensuales adicionales, sería más o menos lo que el mercado descuenta. Si toma alguna medida adicional, lo más probable es que los mercados continúen subiendo, y si anuncia la medida menos descontada de recompra de deuda corporativa emulando a la FED, las subidas pueden ser espectaculares. Que las medidas que anuncie, defrauden al mercado, lo vemos como el escenario menos probable. Por tanto, a pesar de los rebotes fuertes de los mercados, no consideramos que sea aún el momento para reducir riesgos en cartera. Parece demostrado que el arranque de año había sido una clara sobre reacción bajista de los inversores y ahora las bolsas deberían estabilizarse a la espera de ir conociendo los datos macro y micro de este primer trimestre.