Ayer comentábamos que el dólar se encuentra en una situación crítica. Esta semana se ha enfrentado a los máximos anuales y parece girarse a la baja. Ayer pudo iniciarse figura de techo del dólar, apoyado en un mal dato macro de Estados Unidos. El ISM Manufacturero presentó el peor dato desde el año 2009, claramente por debajo del nivel de 50 puntos. El nivel presentado es de 48.6 puntos por debajo de los 50.5 estimados y 50.1 del mes de octubre. Con estos datos que indican clara contracción de la economía norteamericana es muy complicado que la FED sea muy agresiva subiendo tipos.

Evolución del Dollar Index. Ayer se giró a la baja al tocar la resistencia.

Y cómo decíamos ayer, las materias primas continúan con su correlación negativa con el dólar. El índice general de materias primas ayer rebotó levemente al tocar de nuevo mínimos anuales. En el gráfico vemos que si supera la zona de 187 puntos, se podría confirmar rebote de este activo.

Por tanto, vuelve a cobrar relevancia la actuación de los bancos centrales. Mañana tenemos reunión del BCE y comparece Yellen de la FED ante el congreso para hablar de perspectivas económicas. Es verdad que la FED últimamente se está basando en los datos de empleo para fijar su política monetaria, pero la fortaleza del dólar y la ralentización de la economía mundial está afectando a los principales indicadores adelantados. Por tanto, aunque con gran probabilidad subirá los tipos en la reunión de diciembre, lo más probable es que mande un mensaje al mundo dejando claro que no será la primera de muchas subidas de tipos. En definitiva, a lo largo del 2016 conviviremos con unos tipos excepcionalmente bajos en Estados Unidos.

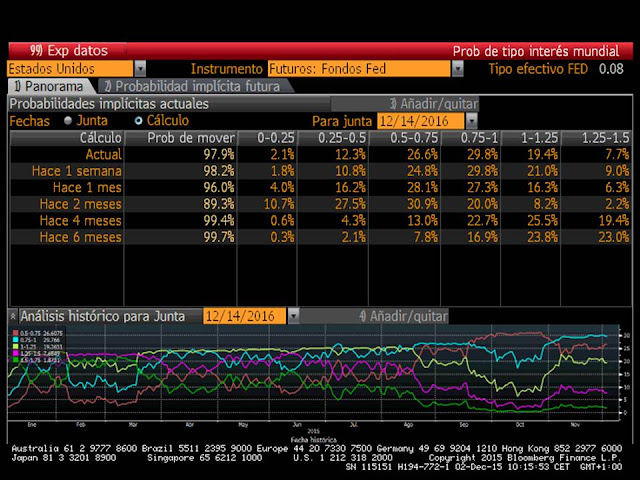

En el siguiente pantallazo de bloomberg muestro la evolución de los futuros de la FED con distinto pronósticos para la ULTIMA REUNIÓN DEL AÑO QUE VIENE. Los dos escenarios más probables suman algo más de un 55% y es el de dos o tres subidas desde el nivel actual. Es decir, que si hay subida ahora en diciembre, sólo quedaría una o dos subidas para todo el 2016. Estos escenarios curiosamente eran los menos probables a principios de año (ver líneas azul y marrón del gráfico inferior. Sin embargo, las líneas verde y rosa que contemplan 4 o 5 subidas de los tipos de interés, eran los escenarios más probables a principios de año, ahora son los escenarios menos probables.

Nosotros pensamos que el dólar había subido muchísimo respecto a emergentes descontando fuertes subidas de los tipos por parte de Estados Unidos. Pero en la situación actual, el dólar no tiene justificación fundamental para seguir revalorizándose. Sobre todo no porque la FED se atreva a seguir subiendo tipos de forma agresiva.

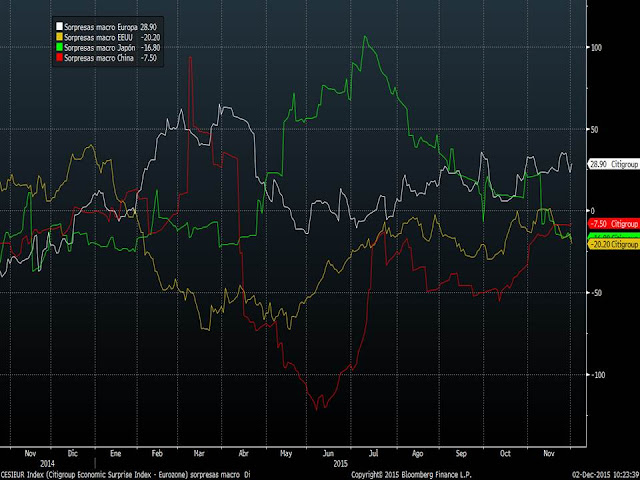

Tampoco la macro justificaría la revalorización. En la línea amarilla se reflejan las sorpresas macro de Estados Unidos y la línea blanca es la de Europa. Desde junio los datos en Europa están superando expectativas, mientras que en Estados Unidos en las últimas semanas los datos están saliendo peor de lo esperado. En Japón los datos macro siguen saliendo peor de lo esperado desde este verano (línea verde) y en China ocurre lo contrario desde junio (línea roja).

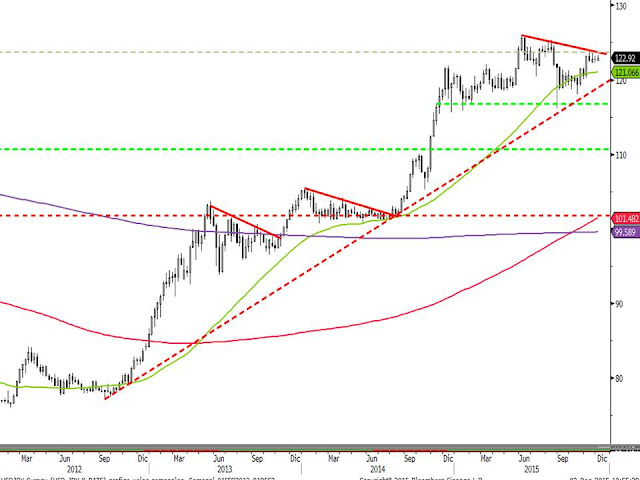

Así pues, viendo la situación macro, sí que el dólar podrá seguir revalorizándose respecto a determinadas monedas, como por ejemplo el Yen japonés. En el gráfico se aprecia que estamos en situación similar a las de final de 2013 y verano de 2014.

Y frente al euro la justificación de más revalorización del dólar no hay que buscarla en la macro sino en la divergencia en la actuación de los bancos centrales. El nuevo tramo bajista del euro (alcista del dólar) ha venido provocado por la posibilidad de que mañana Draghi anuncie el que ya llaman QEII europeo. Un QEII que se traducirá en reducir el tipo de las facilidades de depósito o bien incrementar las partidas de compras de bonos mensuales. Ambas decisiones ya están descontadas por el mercado llevando a las rentabilidades de los bonos alemanes a tasas negativas hasta 7 años y el euro está acercándose a la paridad. En el gráfico de largo plazo he señalado la zona entre 0.95 y 1 dólar por euro como principal zona de resistencia. Muy grande tendría que ser el QEII para que el dólar superase la resistencia de la paridad con el euro.

El mercado sí que se está creyendo las palabras de Draghi de que hará lo posible por generar inflación. En el gráfico que estamos actualizando a lo largo del año con las expectativas de inflación según plazo se ve que estas están repuntando claramente desde septiembre. Sin embargo la rentabilidad del bono alemán a 10 años sigue bajando debido a los especuladores que apuestan por ampliación del QE. Pero si realmente pensamos que el QE generará inflación, los inversores deberían exigir más rentabilidad al bono a 10 años. Volvemos a entrar en un escenario peligroso para la renta fija, similar a que se presentó a principios de año. Comprar a vencimiento no tiene sentido alguno y sólo lo tiene comprar con carácter especulativo. Si compras hoy un bono a cinco años hoy al -0.20% y lo vendes en una semana al -0.30%, el precio del bono sube un 0.48%. Estas son las operaciones que están haciendo los inversores de renta fija. Para obtener un 0.48% anualizado en renta fija alemana hay que comprar y mantener el bono de referencia a 10 años.

En renta fija por tanto, entendemos que el QEII está más que descontado. Pero no sabemos cómo afectará a la renta variable. Aunque históricamente, si se genera inflación, habrá presión para suba la rentabilidad de los bonos, y si los inversores venden renta fija y aumenta la inflación, eso es un escenario favorable para la renta variable.