Una acción es la parte alícuota de una empresa. Por tanto, el valor de la acción será función de los beneficios futuros de la empresa y no del despertar bipolar de mi vecino del 5º, el señor Mr. Market. Si miramos el caso chino hemos de mirar la evolución de los beneficios, tanto la evolución de los resultados interanuales (los trailing 12M en inglés, que siempre queda como que sabes más) como las expectativas de los analistas (bajo supuesto que siempre aciertan).

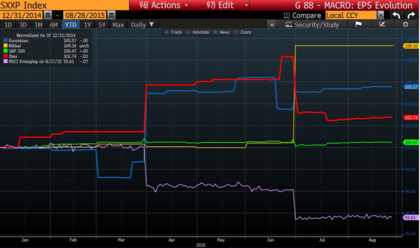

Primero vayamos a ver que ha hecho el mercado (gráfico bien conocido por todos)

En el año no ha hecho nada, aunque por el medio ha subido un 60%. Por lo que uno cabría esperar que los beneficios interanuales (periodos de 12 meses consecutivos) se hubiesen movido al mismo ritmo o que los beneficios esperados por los analistas se hubieran movido al mismo ritmo.

Como vemos la línea roja representa los beneficios interanuales, que han bajado un 2,5%, mientras que los beneficios esperados por los analistas el próximo año se han reducido en un 10%.

Pero ahora toca mirar el PER con los beneficios interanuales, para saber si el PER a principio de año era muy bajo y por esta razón subió. Pero no, vemos que a principio de año el PER se situaba en 16x, un nivel no considerado barato. Hoy día ha vuelto a esos niveles. Si uno utiliza los beneficios esperados para el año que viene el PER pasa a ser 11x.

Conclusión: ejemplo de subida por pura expansión de múltiplos. Que si está cara o barata la bolsa China? Depende de si uno considera un PER 11x caro o barato.

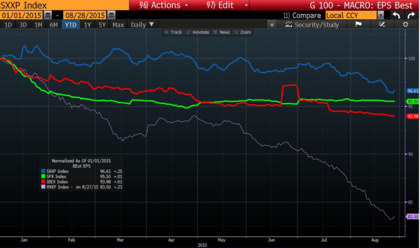

Como ejercicio dejo los Beneficios de los principales índices bursátiles (SXXP para Europa, SPX para Estados Unidos e IBEX para España).

Beneficio interanual

.

.

Beneficio esperado por analistas para el próximo año

Y los PER estimados para 2015 que viene