A pesar de la caída de las bolsas, uno de los principales protagonistas de la sesión de ayer fue el precio del crudo. El precio del Brent se desinfló un 6,88%, hasta los 73,4 dólares. Se trata de su mayor caída en una sola sesión en dos años. Estas pérdidas aplazaron los intentos de la cotización del West Texas de afianzarse en los 75 dólares. De hecho, el barril de referencia en EEUU sufrió una caída del 5,03% y cerró en los 70,38 dólares. Y es que ayer se dio a conocer un incremento de la producción de crudo de Arabia Saudí de 459.000 barriles diarios en junio, hasta los 10,489 millones de barriles, por encima del tope acordado con la OPEP de 10,058 millones de barriles.

Además, el último fuerte repunte de los precios del petróleo se produjo tras la decisión de Donald Trump de amenazar a sus socios internacionales con sanciones financieras si a partir del 4 de noviembre siguen comprando petróleo iraní. Pero Irán ya ha comunicado que venderá "todo el petróleo que pueda" para contrarrestar la "guerra económica" que ha lanzado el Gobierno de Donald Trump. Así pues, tenemos aumento de la oferta por parte de Irán, a lo que se suma Arabia Saudí y, tal y como dijimos hace varias jornadas (27 de junio), Estados Unidos, que es el principal beneficiado de la subida de los precios del petróleo.

Desde el punto de vista técnico, esta semana el precio del West Texas ha alcanzado esta semana la parte alta del canal alcista iniciado en 2016, así como la media de 500 sesiones. En este gráfico vemos que el escenario más probable para este activo sería una recogida de beneficios, aunque se debería mantener a medio plazo dentro del citado canal. Un amplio rango entre 60 y 80 dólares sería el escenario más probable a más largo plazo, ya que como venimos defendiendo desde hace tiempo, la mejora de la tecnología provoca que se pueda adaptar más fácilmente la oferta y demanda de este activo.

Incluso con las caídas de ayer, el precio del petróleo ha subido más de un 50% en los últimos 12 meses. Sin duda es una tasa que afecta directamente a los recientes repuntes de la inflación tanto en Europa como en Estados Unidos. Pero las tasas de inflación son datos pasados, y pensar que la inflación vaya a seguir subiendo a tasas similares implicaría irremediablemente que el precio del crudo siga subiendo. No sabemos si lo hará, pero difícilmente podrá subir otro 50% el próximo año. Lo que queremos reflejar es la dificultad para generar inflación que tienen actualmente los bancos centrales. Tras el gran proceso de creación de dinero tras el estallido de la crisis, está claro que la inflación no consigue los objetivos sostenibles que persiguen los bancos centrales.

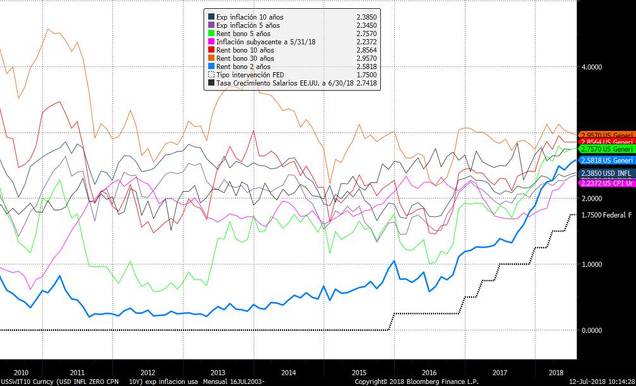

Así pues, si el petróleo no sube más (no hace falta ni tan siguiera que baje), reducirá las expectativas de inflación. En el siguiente grafico (sentimos incorporar tantas referencias) podemos ver que las expectativas de inflación a 5 y 10 años se han anclado en torno al 2,30-2,4%. La tasa subyacente queda muy cerca de estos niveles (2,23%), mientras que el crecimiento de los salarios de EE.UU. (otra fuente de generación de inflación) ha repuntado los últimos meses pero se estabiliza en torno al 2,7%. En el gráfico he insertado la rentabilidad de los bonos en los principales plazos y se observa que todos están convergiendo por fin a unas expectativas de inflación "+ algo más", que es un escenario lógico una vez que la FED está dejando de "intervenir en la libre oferta y demanda".

Por tanto, la inflación en Estados Unidos no debería dispararse muy por encima de los niveles actuales. Lo más probable es que el repunte de los salarios y el incremento de costes que producirá la guerra arancelaria tomen el relevo de la energía en el aumento de precios, por lo que debería haber estabilidad en la subida de precios en los niveles actuales. Quizás la estrategia de Estados Unidos de imponer aranceles tenga como objetivo más repunte de la inflación y así conseguir que suban más la rentabilidad de los bonos a largo plazo. Como se aprecia en el gráfico anterior, se está aplanando peligrosamente la curva (tanto la rentabilidad a dos años como a 10 y 30 años está convergiendo por debajo del 3%, que es la expectativa de subida de tipos actual de la FED).

Esta hipotética estabilidad en la subida de precios en los niveles actuales debería ser positiva puesto que permitiría que la FED mantuviese su programa de subida de tipos, y ya sabemos que cualquier bandazo en las decisiones de la FED genera gran volatilidad en el mercado.

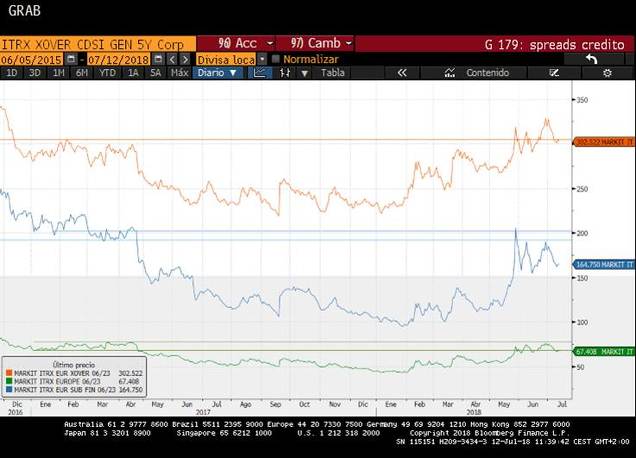

Y si hay estabilidad en la inflación y en las rentabilidades de los bonos, los inversores de renta fija deberían reducir parte de la inversión en liquidez y buscar de nuevo rentabilidad para su patrimonio. Los bonos corporativos parece que de nuevo están atrayendo a los inversores y los spreads de crédito. Tanto de grado de inversión, como high yield y subordinadas bancarias europeos están estrechando fuertemente este mes de julio. En el gráfico se puede ver este movimiento y cómo se alejan los spreads de los máximos marcados en el segundo trimestre del año.

Si continuase las próximas jornadas la entrada de dinero en bonos corporativos, significa que el apetito por el riesgo se ha instaurado en la renta fija. Este hecho históricamente ha sido positivo para los activos de riesgo en general, lo que debería beneficiar también a las bolsas. Insistimos que sigue existiendo muchísimo dinero en liquidez, y si la inflación se instala en niveles iguales o superiores al 2%, esta liquidez asumirá riesgos tarde o temprano.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)