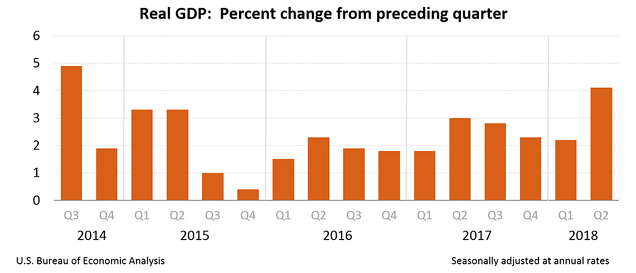

El PIB de Estados Unidos sube en el segundo trimestre de 2018 el 4,1% en tasa interanual, una cifra algo superior al consenso del mercado, que pasó de pronosticar el 3,1% en marzo a esperar el 3,9% a principios de julio. Además, el modelo de nowcasting o predicción inmediata del Banco de la Reserva Federal de Atlanta dio un último pronóstico del 3,8%. Por lo tanto se puede concluir que es una buena noticia, pero ya se anticipaba. Además, la cifra es todavía provisional y el 29 de agosto con la segunda estimación es probable que se reduzca una o incluso dos décimas.

Si se analiza la variación reciente del PIB hay que ir hasta el tercer trimestre de 2014 para encontrar un ritmo de crecimiento mayor al actual. Tras la moderación a finales de 2015, Estados Unidos llevaba nueve trimestres con tasas de crecimiento elevadas pero no muy superiores a la media histórica del 2%, por lo que conviene preguntarse si este aumento del ritmo de crecimiento será duradero o es algo efímero y cuando se cierre 2018 el crecimiento medio en el año será bastante menor y similar al de los dos últimos ejercicios.

¿Dé donde sale el crecimiento del 4,1%?

Tal como se recoge en la página 19/58 de la nota de prensa del Bureau of Economic Analysis el principal responsable del aumento del PIB es consumo de los hogares (+2,69) aumentando tanto los bienes (+1,24) como los servicios (+1,46).

La inversión en capital fijo que incluye activos tales como maquinaria, terrenos, edificios, instalaciones, vehículos o tecnología aumenta ligeramente su contribución al PIB estadounidense (+0,94) en línea con lo que viene haciendo recientemente.

Por el contrario, la contribución de la variación de existencias ha caído (-1,00) siendo la agrícola estable (+0,03) y la no agrícola la peor cifra de contribución al crecimiento desde el cuarto trimestre de 2012 (-1,02). Es decir, ahora las empresas estadounidenses tienen los almacenes menos llenos que a finales de marzo, lo que implica que no solo la cifra de crecimiento del PIB ha sido buena sino que este trimestre habría sido incluso mejor en términos de ventas si se incluyesen los bienes producidos con anterioridad. Esto se debe sin duda a la incertidumbre sobre la guerra comercial con China, que hace que se anticipen compras para evitar futuros aranceles que establezca China en contrapartida a las medidas restrictivas al comercio internacional propuestas por Estados Unidos.

Las exportaciones subieron de nuevo por las expectativas de guerra comercial que hace anticipar las compras y aumentaron su contribución al PIB (+1,12) mientras que las importaciones crecieron muy ligeramente, y al restarse al valor de los bienes producidos en el interior de Estados Unidos, su contribución al crecimiento del PIB descendió (-0,06). Por último, el sector público sobreendeudado sigue gastando por encima de lo recomendable en una situación de bajo paro y alto crecimiento y aumentó su contribución al PIB por la política expansiva procíclica (+0,37).

Si sumamos las contribuciones de cada variable obtenemos la cifra que se recoge en los titulares:

2,69 + 0,94 - 1,00 + 1,12 - 0,06 + 0,37 = 4,06 ≈ 4,1 %

Esta cifra de crecimiento no durará por tres razones: El consumo no mantendrá su ritmo de crecimiento si tenemos en cuenta que la tasa de ahorro ha caído en el segundo trimestre de 2018 del 7,2% al 6,8% y que el ahorro de los hogares baja de 1,09 a 1,05 billones (españoles) de dólares. Los inventarios no seguirán cayendo mucho tiempo más y es probable que aumenten de nuevo, lo que sería positivo para el PIB pero no especialmente relevante si se produce a lo largo de varios trimestres. Las exportaciones caerán o en todo caso evolucionarán a un ritmo más similar a las exportaciones por lo que cabe esperar que en los próximos trimestres las cifras de crecimiento del PIB en Estados Unidos se moderen y regresen a una cifra más cercana al entorno del 2 o el 3%.