Desde el verano pasado estamos insistiendo en el hecho de que para obtener más rentabilidad obligatoriamente hay que asumir más riesgo. Y en renta fija el mayor riesgo que han asumido los inversores ha sido sobre todo en aumentar los plazos, porque mayores plazos ofrecían mayores rentabilidades, sin caer en la idea de que el precio de los bonos con duraciones superiores a 12-15 años tienen una volatilidad igual o superior a la de un índice de renta variable global.

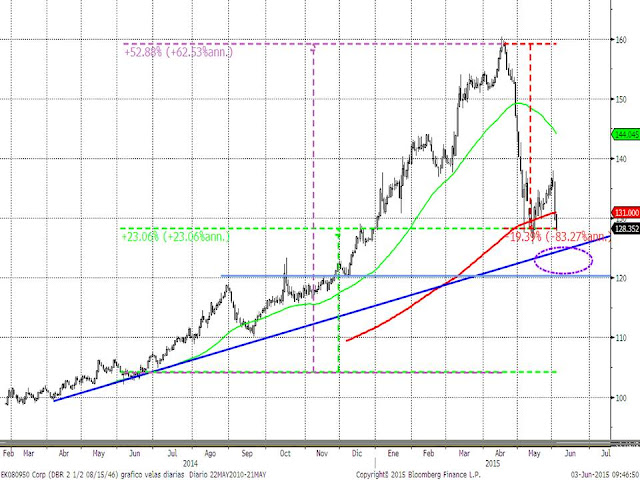

Para hacernos una idea de la volatilidad de un bono, basta con ver la evolución del bono del estado alemán cupón 2.5% con vencimiento en agosto de 2046. El precio del bono ha subido desde el 3 de junio del año pasado nada menos que un 23%, pero es que desde esa fecha hasta los máximos del año la subida fue nada menos que del 52.88%. Y desde los máximos de abril de este año, en poco más de un mes el precio del bono ha caído nada menos que un 19.4%.

La volatilidad es tremenda, bastante más alta que la del propio índice de bolsa alemana Dax 30. Evidentemente cuando hemos avisado de la volatilidad de los precios del bono estos meses atrás era más difícil entenderlo porque el único movimiento del precio era de subida y nadie podía pensar que se podrían dar la vuelta tan rápido, sobre todo porque el BCE había anunciado el QE europeo. Pero ahora que el precio cae, sí que es más fácil comprender la ecuación. Ahora es fácil entender que no tenía sentido comprar a mediados de abril un bono alemán a 30 años para obtener una rentabilidad de sólo el 0.50%. Desde principios de año hemos insistido que no tienen sentido las compras de bonos a largo plazo salvo que pensemos que Europa va a entrar en una grave recesión acompañada de deflación.

En el siguiente gráfico de la evolución de la tir del bono alemán se aprecia que el repunte de menos de un 1% de rentabilidad a vencimiento se ha traducido en caídas del precio del bono del 20%. Es ahí donde radica el peligro de un bono a largo plazo. Ahora los inversores que compraron el bono a 30 años están obligados a realizar unas minusvalías del 20% (a cambio de ganar sólo un 0.5% por año) o mantener su inversión hasta el verano del año 2046. Sinceramente así visto, a 30 años vista, parece que tiene más sentido apostar por renta variable o una cartera diversificada con distintos tipos de activos (mixtos, renta variable, renta fija, retorno absoluto, inmobiliario, materias primas, etc…)

La opción que sí que hemos defendido para comprar bonos a largo plazo era la especulativa. Es decir, comprar tras recortes de precio teniendo en cuenta que el BCE seguirá ejerciendo presión compradora. Así, en el precio del bono alemán a 30 años del primer gráfico se aprecia que si sigue corrigiendo a la zona de 120%-125% de precio, los inversores podrían ver las correcciones como una oportunidad de compra. Estos precios se corresponderían con una TIR del bono a 30 años entre el 1.50 y 1.75% que son las zonas de resistencia del gráfico de la evolución de la TIR del bono a 30 años. Así pues, no es descartable que tras la rueda de prensa de hoy de Mario Draghi a las 14h30, las ventas se tornen en compras en los bonos. Pero viendo la evolución de las expectativas de inflación, entendemos que a pesar del repunte de rentabilidades, serán más compras en el sentido especulativo, que en el sentido de inversión para mantener hasta vencimiento, con el peligro que esto trae consigo. El peligro no es otro que el que los mismos especuladores que ahora entran apostando a un giro alcista de los precios de los bonos, saldrán en cuanto se rompan los soportes acelerando las caídas.

Así pues, en renta fija debemos tener muy claro cuál es el horizonte temporal de nuestra inversión. Si es un año, los depósitos bancarios son la mejor inversión, y si es más de tres o cinco años, la volatilidad del precio de los bonos sigue sin compensar la rentabilidad que ofrecen. En Europa los bonos a cinco años se mueven entre el 0.09% del bono alemán y el 0.85% del bono español. Si estamos dispuestos a mantener la inversión más de estos 3 o 5 años, es muy probable que la rentabilidad de una cartera diversificada de los activos comentados ofrezca rentabilidades superiores a la de los bonos.