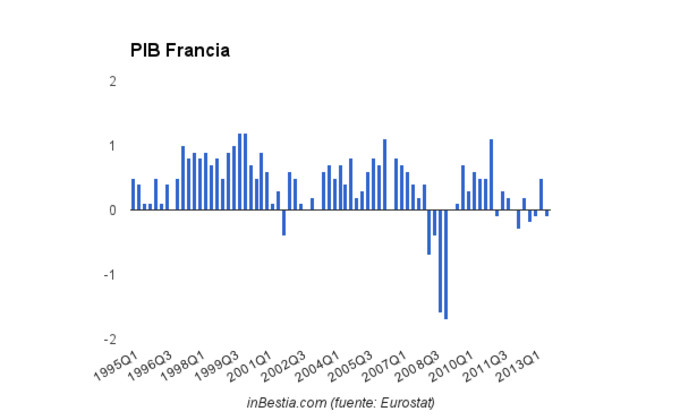

Hace un par de días, en uno de nuestros últimos artículos (aquí), hablábamos de la delicada situación de Francia, cuyo PIB se había contraido un 0.1% en el tercer trimestre del año 2013. Parece que el cuatro trimestre del mismo año seguirá en la misma línea, pues los datos que acabamos de conocer del sector servicios y del sector manufacturero no pueden ser más desalentadores.

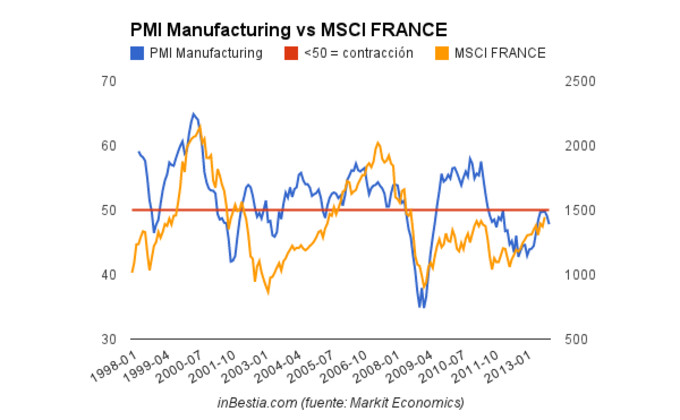

El PMI Manufacturing del mes de noviembre, en su versión flash (diferirá muy poco de la definitiva), se ha situado en 47.80 (-2.60% respecto al mes de octubre), marcando el 28º mes consecutivo en terreno de contracción económica (ahí es nada...). Cierto es que en tasa interanual llevamos siete meses mejorando los registros del mismo periodo del año anterior, pero aún así la situación es tremendamente delicada.

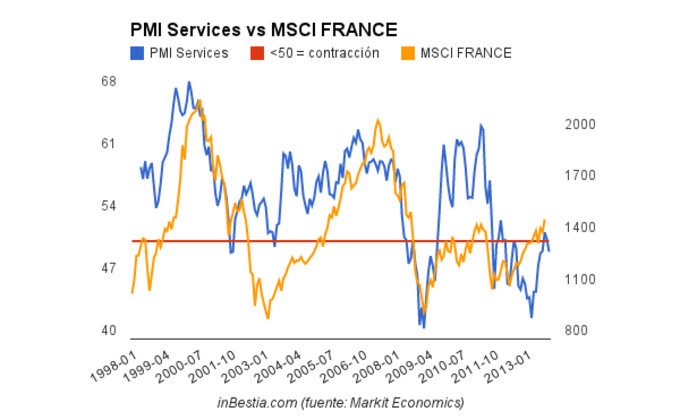

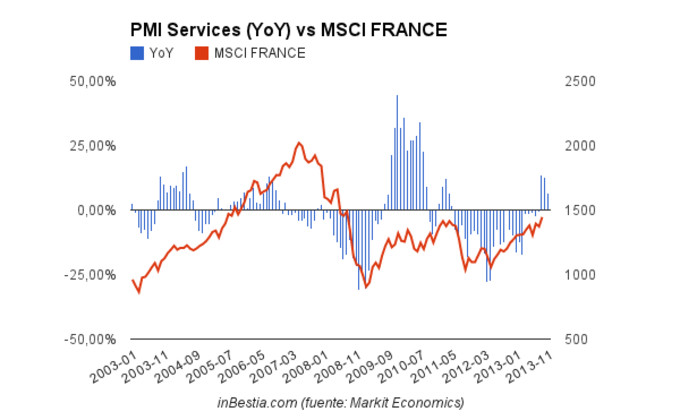

Por su parte, el sector servicios se ha situado en 48.8 (-2.8% respecto al mes de octubre) y vuelve a entrar en terreno contractivo tras dos meses por encima del nivel 50 (expansión económica > 50).

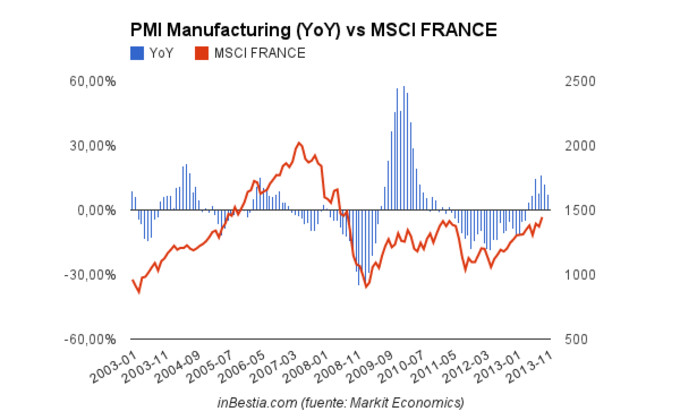

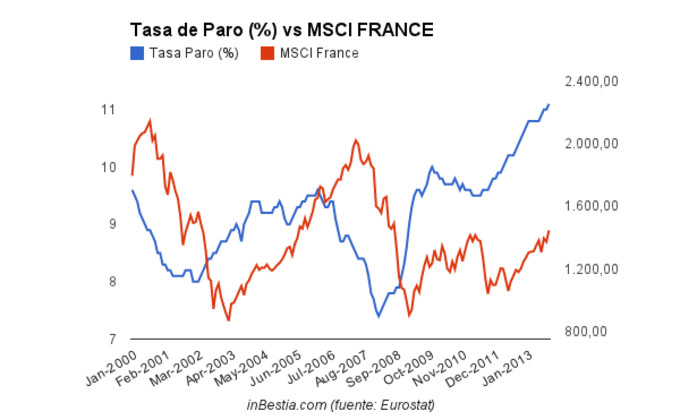

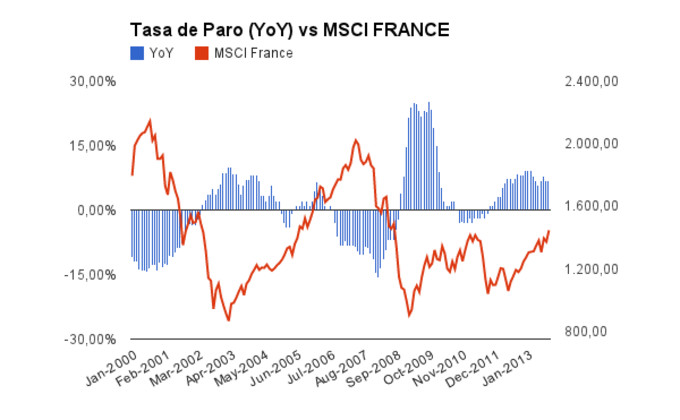

No solo el sector servicios y el sector manufacturero muestran un aspecto preocupante, sino que aspectos tan vitales como es el mercado laboral sigue tremendamente deteriorado y con pocos visos de mejora. Aparte de que la tasa de paro oficial sigue en máximos históricos (11.1% septiembre 2013), la mejoría en tasa interanual es apenas perceptible, tal y como podeis observar en los dos gráficos inferiores.

Así pues, parece que el país galo se encamina hacia otro trimestre de caída en su PIB, ya que los datos que vamos conociendo de los meses de octubre y noviembre son realmente negativos. Alemania sigue haciendo de contrapeso en la Eurozona, y a diferencia de Francia, los PMIs del mes de noviembre han sido muy positivos. De todos modos no creemos que la Eurozona tenga mucho futuro económico sin el apoyo de Francia, de ahí que el epicentro de los problemas económicos empiece a trasladarse desde los países periféricos (España, Portugal o Italia) hacia en el centro de Europa.Esto no significa que la Eurozona no pueda encaminarse hacia el tercer trimestre consecutivo de crecimiento (+0.3% Q2 y +0.1% Q3), pero lo que si constituye es un fortísimo lastre para que el crecimiento de ésta sea fuerte y vigoroso. Afortunadamente, Alemania sigue aportando crecimiento a la Eurozona y España comienza a aportar su granito de arena (+0.1% Q3 y +0.3% Q4 previsto según el servicio de estudios del BBVA - BBVA Research)

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Puedes seguirme también en la Cuenta Oficial de Twitter del blog: @gestionyfondos