En una situación como la actual, tan En una situación como la actual, tan inusual en tantos aspectos, los análisis deberían tener en cuenta la diatorsión que introducen algunos de estos factores inusuales: primero, la inflación cero o negativa, que no hemos conocido desde la Segunda Gran Guerra. Segundo, los bajos tipos de interés, con una pendiente de la curva de rendimientos que no llega al punto porcentual en los plazos habituales. Tercero, el alto nivel de valoración bursátil, que cuadra mal con los dos otros factores destacados.

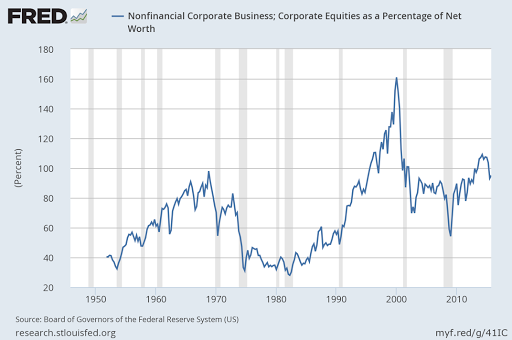

Larry Summers apela a dos indicadores para describir el elevado nivel de las bolsas: 1) la Q de Tobin (valor bursátil de las corporates sobre sus activos netos o valor patrimonial) y 2) el total pasivo accionarias relativo al VA de las empresas. Como pueden ver, ambos indicadores son históricamente altos.

1) Q de Tobin

2) Total capital accionarial sobre Valor Añadido

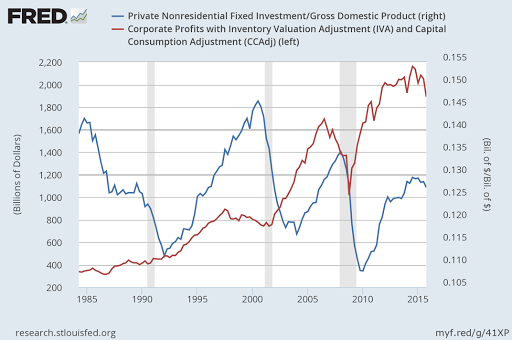

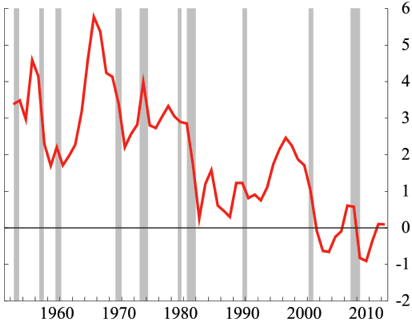

Como lo son -excepcionalmente elevados- los beneficios empresariales, como vemos en 3), así como la históricamente baja inversión de les empresas (total inversión menos residencial), no ha despegado todavía desde la crisis. En el gráfico 4) tenemos otra prueba del decaimiento del apetito inversor, en este caso en las manufacturas (gráfico de la FED).

3) Inversión/PIB por debajo de niveles históricos y decayendo, mientras beneficios altos niveles históricos.

4) % variación anual de capital en equipo e instalaciones en manufacturas

Figure 2: Real manufacturing capital stock in equipment and structures

(Percent change) |

|---|

¿A qué se debe esta, o estas, anomalías, pues indudablemente están estrechamente conectadas? Como dice Summers, uno esperaría, de tan altos beneficios, que proporcionan fondos propios a la empresa, una inversión más vigorosa, y más teniendo en cuenta la capacidad de financiación que supone esas acciones tan altamente cotizadas. En el pasado reciente pre crisis, ambas cosas se han traducido en un gran vigor de la inversión.

Recordemos, para acotar las líneas argumentales, que la inversión real se produce cuando se adquieren acciones en el mercado primario, en la emisión, no en el secundario. Este tipo de "inversión" en el mercado secundario no es inversión, pues las acciones transaccionadas ya han sido emitidas anteriormente con ese fin, y la ampliación de equipo de capital ya ha sido contabilizada en su momento. En la Contabilidad Nacional las operaciones en el mercado secundario no entran como Valor Añadido. Por lo tanto, los altos niveles bursátiles no demuestran más que mucha gente compra acciones, pero no que todas ellas sean en el mercado primario. Es más, sabemos por otras fuentes que en EEUU hay ahora en la bolsa una gran operativa en torno a los valores secundarios, con empresas recomprando sus propias acciones (buyback) para precisamente mantener alta su cotización, satisfaciendo así a su accionariado, aparte de elevar los bonus de los altos ejecutivos.

La gran distancia entre las fuentes financieras disponibles (beneficios, cotizaciones) y la débil inversión señalan algo así: los empresas prefieren mantener sus activos en liquidez y poco riesgo, y en operaciones de control de sus acciones en el mercado.

A estas reflexiones se añade la tesis de Summers y The Economist que no contradice lo anterior, sino que viene a reforzarlo.

La explicación de Summers/Economist es que hay indicios de concentraciones monopolísticas que han reducido significativamente el número de empresas pero han aumentado el tamaño de cada una. Este ejercicio de sinergia, y de grandes ganancias de economías de escala, ha dejado un rastro visible: los últimos años se ha asistido a una gran oleada de fusiones y adquisiciones. Como dice "The Economist":

"... Profits have risen in most rich countries over the past ten years but the increase has been biggest for American firms. Coupled with an increasing concentration of ownership, this means the fruits of economic growth are being hoarded..."

"...Since 2008 American firms have engaged in one of the largest rounds of mergers in their country’s history, worth $10 trillion. Unlike earlier acquisitions aimed at building global empires, these mergers were largely aimed at consolidating in America, allowing the merged companies to increase their market shares and cut their costs. The companies in question usually make no pretence of planning to pass the savings they make this way on to their customers; take their estimates of the synergies involved at face value and profits in America will rise by a further 10% or so."

Es decir, esa mayor concentración de capital no se ha traducido en una proyección clara hacia la ampliación de mercados, sino al ahorro de costes medios y el consecuente aumento los márgenes. El gráfico del Economist demuestra el proceso acelerado de concentración de capital y de aumento del beneficios unitario:

En suma, la Firma americana ha preferido, en mayor medida que en otros países avanzados, atesorar ("hoarding"), que expandir su penetración del mercado o abrir otros nuevos. Esto explicaría el bajo tono de la inversión y la tibieza del crecimiento, el bajo avance de la productividad y, por ende, la mala calidad del trabajo creado y los bajos salarios. Ciertamente detrás de todo ello hay una aversión al riesgo que es, posiblemente, la secuela más importante tras la crisis.

¿Es esto bueno? por muy liberales que seamos, los empresas no siempre tienen razón. De nuevo la voz de los "súper-cicutas" del Economist:

But high profits across a whole economy can be a sign of sickness. They can signal the existence of firms more adept at siphoning wealth off than creating it afresh, such as those that exploit monopolies. If companies capture more profits than they can spend, it can lead to a shortfall of demand. This has been a pressing problem in America. It is not that firms are underinvesting by historical standards. Relative to assets, sales and GDP, the level of investment is pretty normal. But domestic cash flows are so high that they still have pots of cash left over after investment: about $800 billion a year.

En el fondo, este fenómeno no es más que una manifestación más del proteico "Saving Glut", un exceso de ahorro sobre la inversión. En este caso, al tratarse de la empresa productiva, la ruptura de su equilibrio entre inversión y atesoramiento frena el crecimiento de la economía. El crecimiento, la productividad, el empleo, necesitan renovación y aumento de la inversión. El Saving Glut es el reverso del de los tiempos de "lujuria" inversora, en los que cualquier atisbo de prima de riesgo había desaparecido. Hoy vemos en todos los sectores un "santo" temor al riesgo, un exceso de pesimismo frente al futuro que, mientras no se cure, no saldremos de este estancamiento. Y esto habrá que tenerlo en cuenta en los análisis: los modelos (técnicos o macroeconómicos) eficaces en épocas normales deben considerar estas anomalías.