La semana pasada fue bajista para bolsas debido a un viernes malo, excepto algo mejor en el caso de España (Ibex +0,3% semana) y peor para China (CSI-300 -2,6%) y otros emergentes (Brasil -2,6%). Pero el viernes a última hora europea se supo que los republicanos tienen una mayoría suficiente para aprobar la reforma fiscal en el Senado, por lo que el arranque semanal será mejor.

El Ibex parece recuperarse a medida que la incertidumbre política se reduce poco a poco, al empezar a extenderse la sensación (que compartimos) de que todo lo malo en este aspecto podría estar ya recogido en precios.

Pero este asunto no podrá darse por cerrado hasta conocer el desenlace de las elecciones autonómicas catalanas el 21 Dic. El próximo catalizador será la reforma fiscal americana, que se aprobará en 2017, mientras que la principal amenaza es la depreciación del USD.

Una reducción de la presión fiscal sobre las compañías americanas permitirá revisar al alza la valoración del S&P500 que, en nuestro caso, actualmente se encuentra en aprox. 2.700 puntos. Y, ahora, este es un factor limitador para el avance de Wall Street porque el S&P500 se encuentra cerca de lo que podríamos considerar su valor razonable.

Y si Wall Street no avanza, es muy difícil que el resto de bolsas avancen en solitario y de forma independiente, aunque las valoraciones ofrezcan más recorrido, como efectivamente sucede. Pero este factor limitador podría dejar de serlo si para cuando actualicemos nuestra valoración de la bolsa americana a mediados de diciembre (publicaremos la Estrategia de Inversión 2018/19 el 19 Dic.) ya está aprobada la reforma fiscal.

En ese caso los beneficios empresariales estimados para 2018/19 serán algo superiores gracias al efecto fiscal y la valoración también algo superior. En ese escenario el potencial para la bolsa americana se ampliaría, mejorando las expectativas para las bolsas mundiales en su conjunto.

Por eso la reforma fiscal americana es tan importante. En cuanto a la amenaza principal que representa una hipotética depreciación excesiva del USD es algo que pensamos es probable que suceda puesto que esta divisa no parece fortalecerse con la buena macro americana que se publica, pero el euro sí se aprecia cuando se anuncian datos europeos buenos.

No podemos descartar que consolide niveles entre 1,19/1,20/€ en las próximas semanas, argumento que refuerza nuestra estimación de que las bolsas más bien lateralizarán hasta final de año. Pero lateralizarán en positivo porque en cuanto tiene oportunidad rebotan. Finalmente, es determinante saber que el mercado cuenta con un sólido soporte: una macro absolutamente sólida y capaz de sorprender positivamente de manera recurrente. El contexto del ciclo es francamente expansivo y cómodo, sin que ningún indicador adelantado o intermedio esté ofreciendo indicies de una hipotética reversión en la situación. Más bien al contrario: los datos son buenos y tienden a ser mejores. Mirando al rabioso corto plazo tenemos 3 referencias clave: (i) La reforma fiscal americana. (ii) El empleo americano esta semana que, sin embargo, no moverá a un mercado ya acostumbrado a las buenas cifras en este frente. (iii) La mejora de atractivo de los bancos, particularmente americanos. Por eso incorporamos a nuestras Carteras Modelo de Fondos un fondo especialmente expuesto a bancos americanos (Robeco US Premium Equities) e incluimos en nuestra lista de ideas de corto plazo (ver pág. 5 de este informe) y añadiremos a en nuestro Top Selección Fondos el BlackRock World Financials Fund porque invierte en nuestras recomendaciones en bancos americanos (BoA, JP Morgan, Citi y M.Stanley), como explicamos en nuestra nota del 20/11/2017. Los bancos mejoran su timing de mercado y no hay perdérselo.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana destaca para el mercado europeo y Estadounidense.

En primer lugar podemos destacar la presentación del PIB final de la unión europea el cual se presentará el martes.

El resto de la semana la atención recae en Estados Unidos con la presentaciíon de la variación de empleo, el miercoles, y la variación del empleo no agrícola, el viernes.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

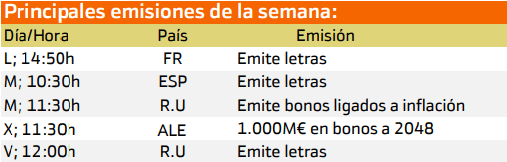

Las principales emisiones de esta semana son las de las de Reino Unido y Alemania.

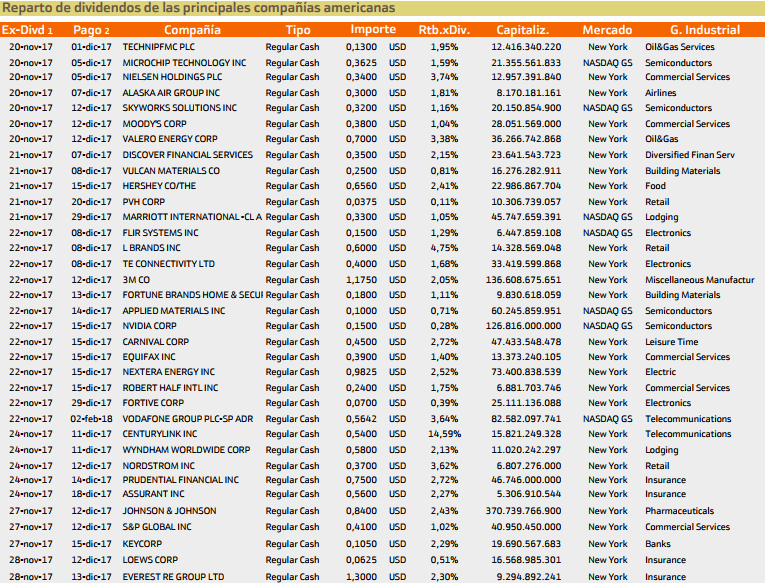

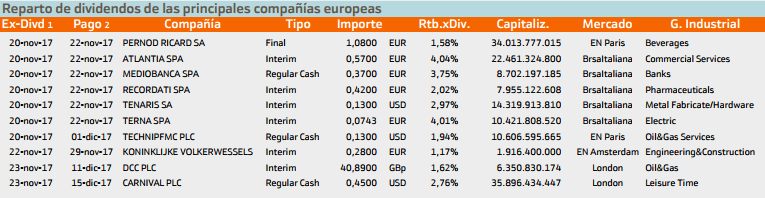

Con respecto al pago de dividendos aparecen las siguientes compañías:

Destacan los dividendos de Brands.

Esta semana destaca Atlanta en Europa.