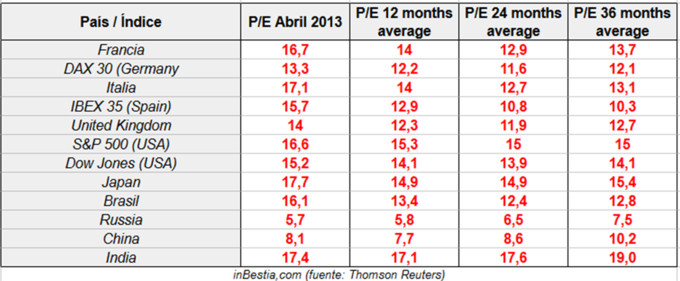

Al comienzo de cada mes tenemos la costumbre de publicar la situación del ratio PER de las principales bolsas mundiales: Eurozona, Estados Unidos, Japón, Reino Unido y emergentes. Con los datos disponibles a 30 de abril de 2013 se puede constatar un ligero incremento de las valoraciones de las bolsas, básicamente como consecuencia del repunte de las mismas en el último mes. A pesar de ello, la situación podría calificarse de "ajustada a valoraciones", salvo algún mercado muy puntual y minoritario que cotiza con PER superior a 20 (p.e Mexico, Filipinas, Chile, Chipre).

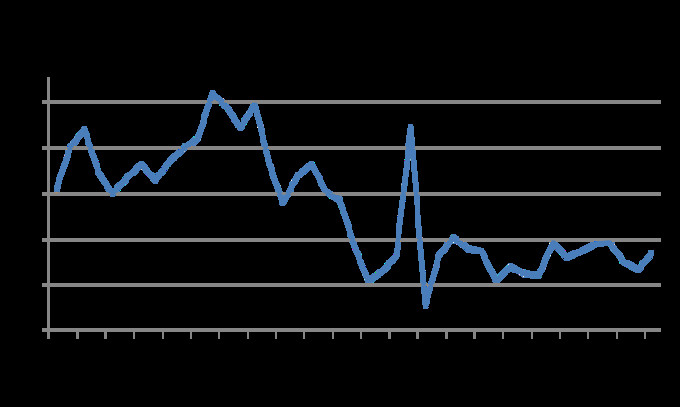

Rusia y China, como ya hemos comentado en varios artículos (aquí y aquí), siguen cotizando en niveles bastante atractivos y, lo que es más interesante, en mínimos de los últimos años, tal y como veremos más adelante. Destacar igualmente la situación de Japón, cuyo PER ha repuntado fuertemente en el último mes (17.7x abril vs 16.8 marzo), como consecuencia del incremento del más del 11% que ha sufrido el NIKKEI 225.

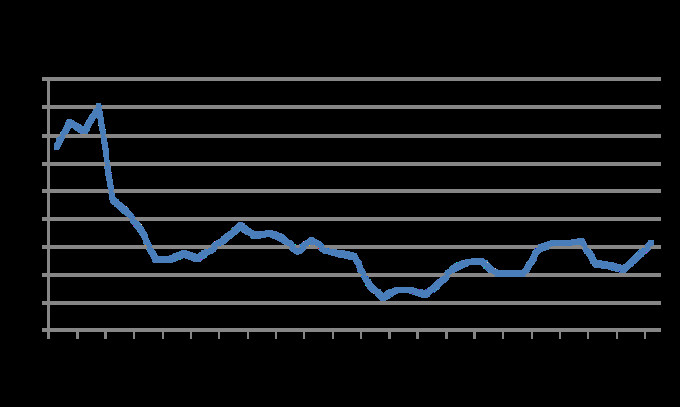

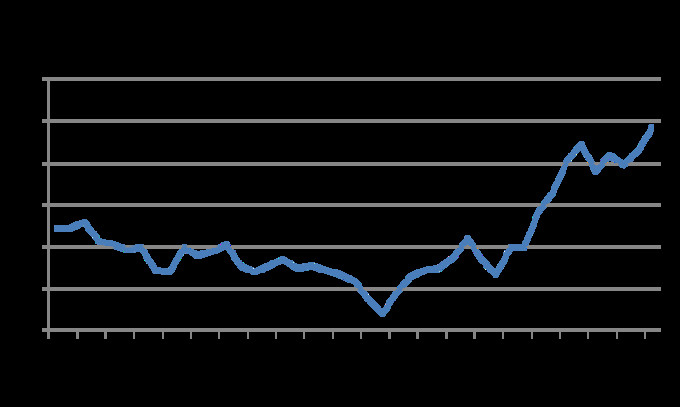

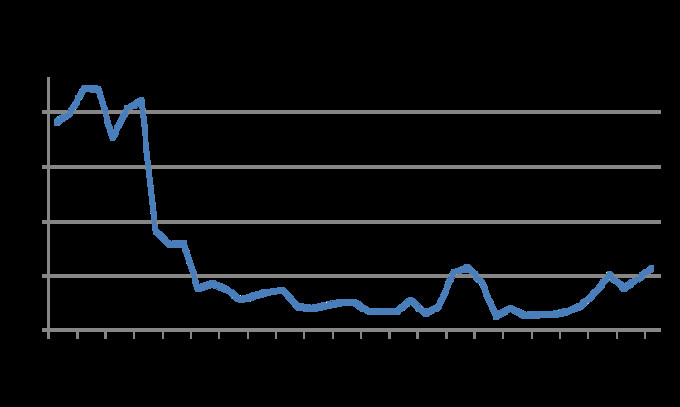

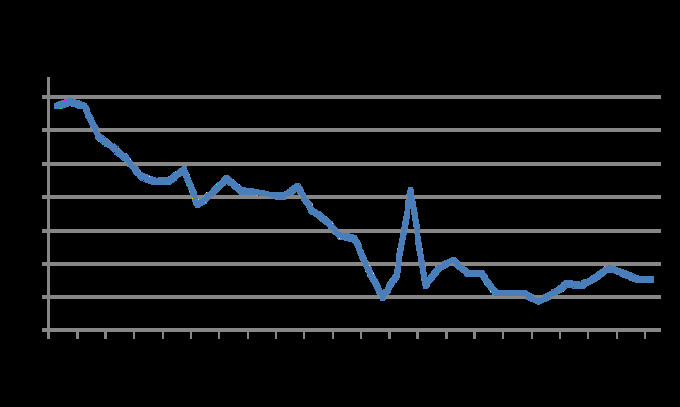

Tan importante es conocer la situación actual del PER de los distintos mercados como conocer la evolución de dicho ratio a lo largo del tiempo. Así pues, vamos a ver como ha evolucionado en los últimos años el PER de los distintos mercados, para tener una idea más precisa de lo "caro" o "barato" que puede estar un mercado.Empezamos viendo la situación de las cuatro economías más importantes de la Eurozona: Alemania, Francia, Italia y España.

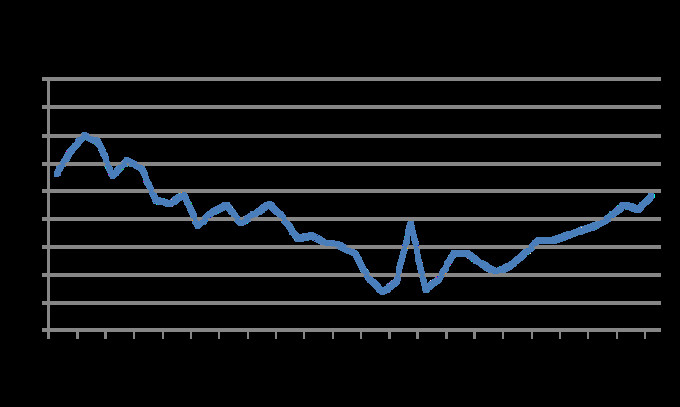

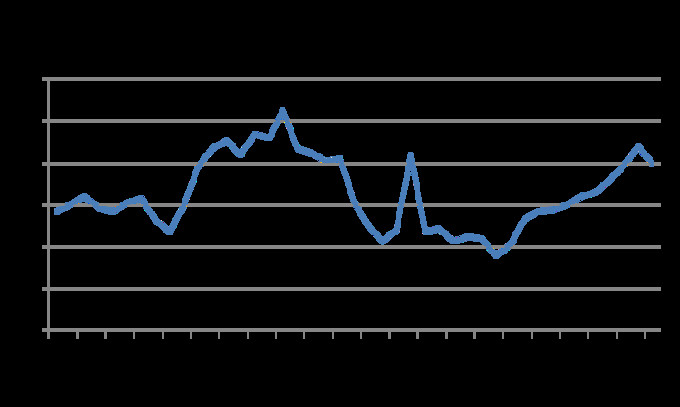

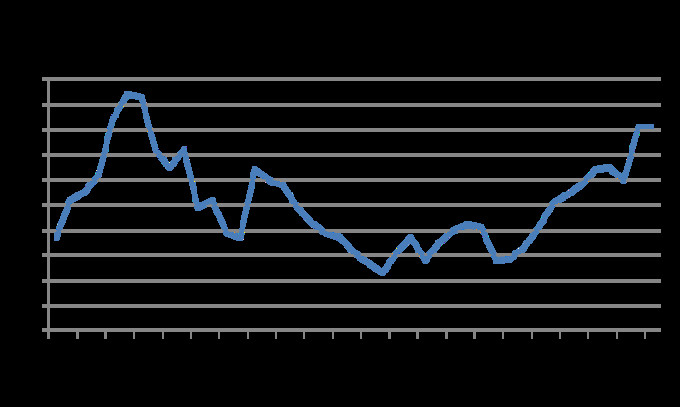

A continuación, vamos a ver la evolución del PER en las economías desarrolladas más importantes fuera de la Eurozona: Reino Unido, Estados Unidos y Japón.

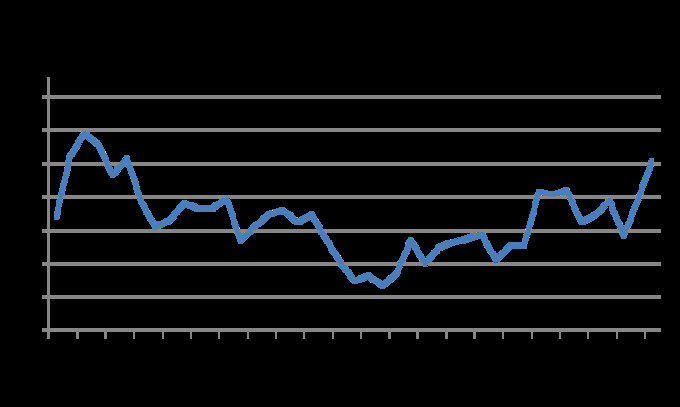

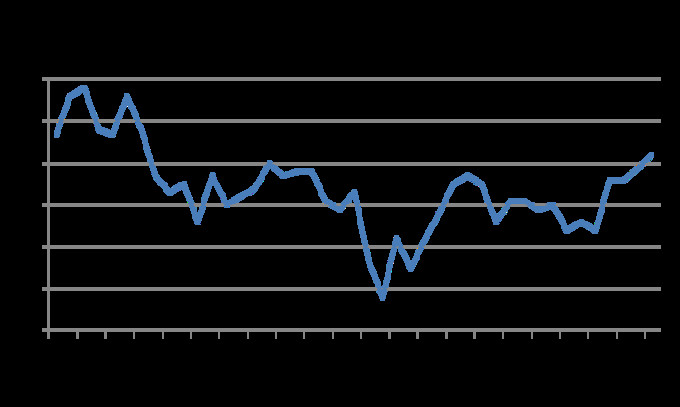

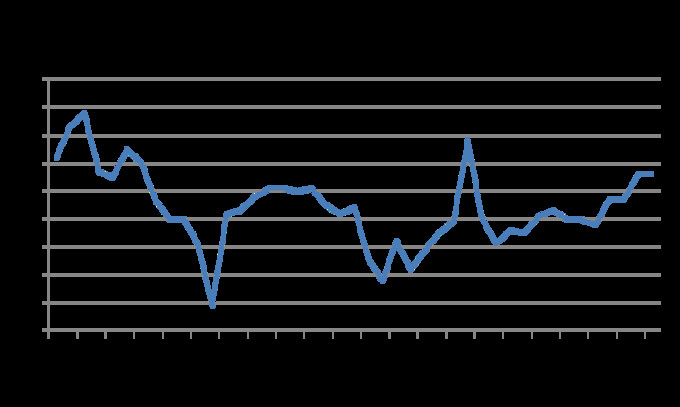

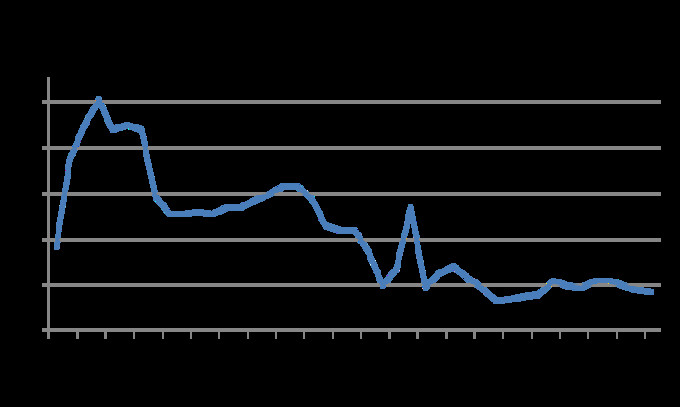

Finalmente, echaremos un vistazo a la situación del PER en los países emergentes de mayor importancia, como son Brasil, Rusia, India y China.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Puedes seguirme también en la Cuenta Oficial de Twitter del blog: @gestionyfondos

Hola Jorge, como siempre agradecerte el trabajo de resumir la información, últimamente miro mas tus gráficos que los de "tradingeconomics". Me los agrupas, analizas y encima en ¡¡¡Español¡¡¡.

Pues por valoración PER sigo viendo esto con recorrido al alza, de forma tranquila eso si. Sigo manteniendo mi posición alcista tanto en IBEX como en Estx50. Esta semana cuando el Ibex a llegado a 8400 y el Estx50 al 2650 he lanzado andana de venta de Calls, Strikes 9100 para Ibex y 2900 para Estx50 todas para vencimiento Junio esto me permite si bajamos reducir algo la perdida, pero mantener la posición alcista, si subimos tengo beneficio hasta los puntos de venta.

Llevo alcista en el Estx50 desde Septiembre de 2011 en 2.150 y en el Ibex desde Junio de 2012 en 6500, desde entonces mantener vendidas Calls me ha supuesto aumentar la rentabilidad en un 5% cada año, si le sumo el dividendo que obtengo cada vez que hay un rolo de futuros, mi entrada en estos momentos seria de 1.800 para el Estx50 y 6.100 para Ibex. Así que de momento duermo muy tranquilo.

Ya llegará el día de PER 25-30 y escucharemos la frase "el mundo a cambiado, ya no hay ciclos económicos" ese día venderé hasta los calzoncillos.

Un abrazo y mil gracias

Gracias Mario por tus palabras...A ver si inBestia se va convirtiendo en un portal de referencia en el ámbito financiero en castellano :)

Como vengo diciendo, las valoraciones son bastante atractivas especialmente en el caso de Europa. El PER de este artículo, que es el que proporciona la empresa Thomson Reuters, es el que muestra una menor infravaloración (ver respuesta a david zaruski). El PER SHiller de España o Italia o el ratio Market to GDP son mucho más optimistas y le dan más recorrido a estos mercados.

El momento de vender a lo grande será cuando haya consenso alcista en la prensa, medios de comunicación, etc. y las valoraciones están en niveles altos (PER 25x aprox). En esos momentos es cuando deberemos andar con pies de plomo...

Un saludo.

Jorge, me desconcierta el caso de italia,hace poco escribiste un articulo,que para retornar a la media de su per shiller,se debería triplicar,lo cual llevaría al per normal,a niveles altísimos,no ves algo raro en esto? ocias y saludos

Hola David.

Si, lo que pasa es que son ratios diferentes de valoración, ya que el PER Shiller tiene en cuenta la inflación y los beneficios son la media de los últimos 10 años. En el caso del PER de este artículo, son los datos que proporciona Thomson Reuters. Lo único que yo hago es recopilarlos y presentarlos gráficamente.

Por ejemplo, en USA el PER Shiller del S&P 500 se sitúa en torno a 23, mientras que el que proporciona Thomson Reuters, como puedes ver en este artículo está en torno a 16.5.

De todos modos, el PER de Thomson reuters estará elaborado con los beneficios del último año o las estimaciones del año siguiente, es decir, unos beneficios en mínimos o muy bajos. Conforme se recuperen estos beneficios, el PER disminuirá sensiblemente.

Hola Jorge no te sorprende el caso de Rusia?? Recientemente Morgan Stanley emitio un informe muy optimista sobre Rusia y estos ratios PER tan atractivos, teniendo en cuenta el tipo de empresas Rusas y el ciclo economico actual me hace ser cada vez mas optimista.

Quiza a traves de algun buen fondo podriamos darle una pensada..... Muchas gracias por tu excepcional articulo

Gracias Miguel SB.

Con respecto a Rusia no conozco el informe de JP Morgan, pero si es cierto que las valoraciones son bastante interesantes. En todo caso, no invertiría mucho en Rusia (en torno a un 5% de la cartera máximo), puesto que siguen siendo países con un elevado riesgo geopolítico.

En morningstar puedes echar un vistazo a fondos de Rusia o Europa del Este. A bote pronto me aparecen más de 130 en la categoría RV Europa Este... A destacar Schroder ISF Emerging Europe y Deka-ConvergenceAktien.

Muchas gracias Jorge ¡¡