El dólar vuelve a fortalecerse estos días frente a las divisas de los países productores de materias primas y emergentes en general. Siempre ha habido una alta correlación entre la fortaleza del dólar y la corrección del precio del petróleo y materias primas en general. Lo que no sabemos es si es la corrección del petróleo lo que debilita las monedas o es la fortaleza del dólar lo que está debilitando los precios del petróleo. A priori todo apunta a que el precio del petróleo ha rebotado con tanta fuerza que ahora se puede estar tomando un merecido descanso antes de intentar superar la resistencia de 40 dólares el barril. En el siguiente gráfico intradía del petróleo vemos cómo la zona entre 38.50 y 40 dólares es clara resistencia. Tal y cómo comentábamos ayer, lo más lógico es que el petróleo entre en un movimiento lateral entre 34 y 40 dólares antes de desplegar el futuro movimiento al alza o a la baja en función de las perspectivas económicas.

En una situación similar se encuentran la mayoría de índices de renta variable. Un poco en terreno de nadie entre los mínimos de febrero y resistencias técnicas importantes. Quizás el gráfico del Eurostoxx 50 es el que mejor refleja la situación. Estamos en mitad del canal bajista iniciado el año pasado. La base del canal está situada en niveles de 3000 puntos y el techo cerca de los 3.300 puntos (antes tiene las medias de 200 y 500 sesiones en 3.265 puntos). Tras el fuerte rebote, lo más lógico es que al menos el Eurostoxx 50 se dirija a la zona de resistencia comentada. Antes quizás se mueva en un rango más estrecho entre 2.950 y 3.100 que sería el equivalente al movimiento comentado del petróleo.

Pero volviendo a la relación entre el dólar y los precios del petróleo, debemos estar atentos esta tarde a la reacción de las divisas a la rueda de prensa de Yellen. En principio, el mercado descuenta como máximo dos subidas de tipos de interés en lo que queda de año, y empiezan a dar bastante probabilidad a que la primera se produzca en la reunión de junio (día 15). Para abril sólo hay un 25% de probabilidad de que la FED suba tipos y para la reunión de hoy los futuros sólo otorgan un 4% de probabilidad de que la FED suba tipos.

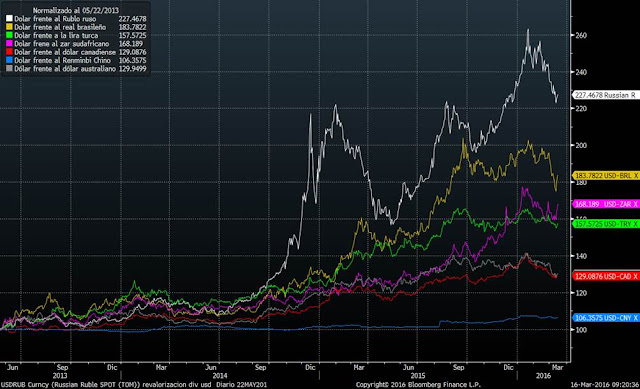

Si tras el discurso de Yellen, el mercado entiende que la FED podría subir los tipos en dos o tres ocasiones este año, o que la primera subida podría ser en la próxima reunión de abril (día 27), el dólar podría revalorizarse de nuevo. En el siguiente gráfico vemos cómo en los últimos días, el dólar se está girando al alza frente al real brasileño y el Rand Sudafricano, pero más o menos estable frente al resto de divisas de países productores de materias primas.

Quizás sea una simple recogida de beneficios, pero si los inversores vuelven a refugiarse en el dólar retirando divisas de nuevo de los países emergentes, la huida hacia la calidad se contagiará al resto de activos. Así pues, lo más beneficioso para el mercado sería que Yellen mantenga un discurso similar al de anteriores reuniones. Para seguir la tendencia de las últimas semanas, necesitamos un mensaje relativamente neutral. Debe dejar claro la necesidad de una nueva subida de tipos coherente con la normalización de la política monetaria y la mejora de expectativas de inflación, pero que esta medida sólo se tomará en condiciones económicas y financieras apropiadas desde el punto de vista de la economía global (hacer mención a los riesgos globales sería clave). Un mensaje de este tipo no debería tener una lectura negativa por parte del mercado y dejaría que los mercados de riesgo mantuviesen la senda de recuperación.

Si el mensaje es más agresivo será muy complicado, a priori, saber cómo reaccionará el mercado. Si confía ciegamente en la situación económica de EE.UU. y no ven riesgos de desaceleración global y genera expectativas de 3 subidas de tipos este año, la noticia que a priori sería positiva, podría tener una reacción negativa por parte del mercado. En principio por lo comentado de la fortaleza del dólar y en segundo lugar porque muchos inversores tendrían miedo de que la decisión fuese precipitada y ocurriese algo similar a lo sucedido en diciembre con la primera subida de tipos. Y si muestra demasiada preocupación con el ciclo económico de EE.UU. y global y deja claro que retrasará la subida de tipos hasta 2017, el mercado puede tener una primera reacción positiva pero después volverían las dudas sobre si la ralentización económica es más grave de lo que pensamos.

Por tanto, debemos confiar nuevamente en que los bancos centrales sigan dando un colchón de seguridad a los mercados y los activos de riesgo en general seguirán viéndose beneficiados.