Saludos a todos los seguidores de Enbolsa.net.

El día de hoy vamos a realizar un estudio sobre las industrias y sectores de Estados Unidos y Europa tratando de localizar las opciones de inversión con mayores probabilidades de acierto.

Primero nos centraremos en la localización del área geográfica en la que centrar nuestro análisis.

Para poder recibir estas señales en su cuenta de correo electrónico pulse y registrese aquí.

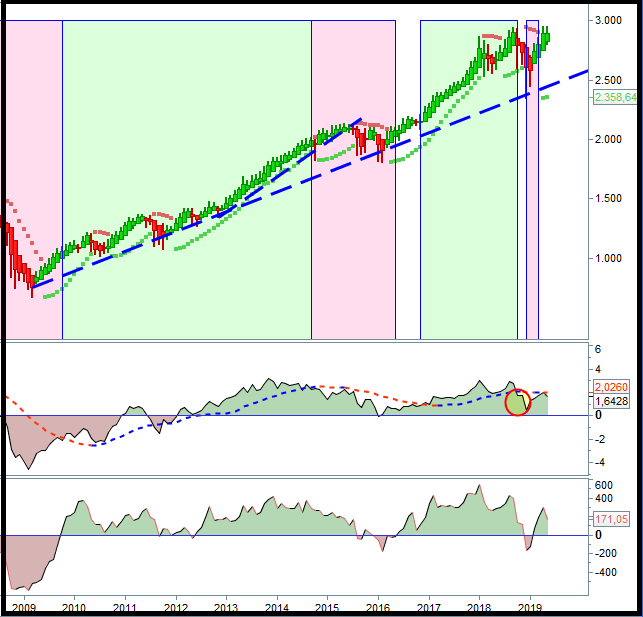

En primer lugar observemos la situación general del mercado para determinar si se esta dirigiendo el capital hacia los mercados alternativos o hacia el mercado de renta variable.

Si observamos el gráfico desde el último trimestre de 2018 se inició un movimiento de salida de capital hacia los mercados de renta variable.

Para comenzar se estudiará el comportamiento bursátil de Estados Unidos y Europa para verificar que zona geográfica es más rentable o menos.

Si observamos la cotización del mercado europeo con respecto al estadounidense enseguida podemos percatarnos de que el mercado europeo se encuentra mucho más bajista que el norteamericano y con un comportamiento de debilidad comparado con este índice bursátil.

Teniendo en cuenta la situación general del mercado y de las zonas geográficas hay que considerar que el mercado, al menos en el corto plazo, va a ser bajista, por lo que para operar buscaremos opciones de inversión para posicionarnos cortos en Europa.

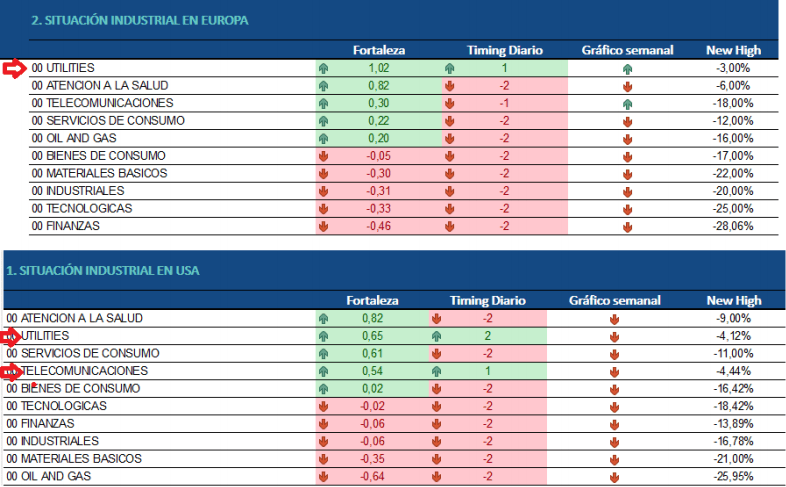

Para ello emplearemos la información mostrada en el informe semanal que prepara Enbolsa.net y realizaremos un ranking de los principales sectores a nivel mundial en función de su situación técnica.

Estos son el top 5 de los sectores que mejor se estan comportando, podemos destacar como todos salvo el noveno pertenecen a Estados Unidos y Europa.

Esta información hace relevante que a la hora de seleccionar sobre que tipo de activo invertir nos centremos en el mercado Estadounidense.

Fácilmente se observa que Europa no se encuentra en una situación muy deseable comparado con Estados Unidos, ya que solo tres industrias estan mostrando fortaleza y por lo tanto que casi todas las industrias tienen debilidad, no obstante la tendencia es alcista, con lo que se puede esperar que el precio tienda a incrementarse. Todo lo contrario ocurre con Estados Unidos, en la que todas las industrias muestran tendencia alcista y la mayoría de las industrias muestran fortaleza y por ello el Top 5 de industrias son de norteamérica.

Por ello nuestra atención se centrará en el mercado norteamericano.

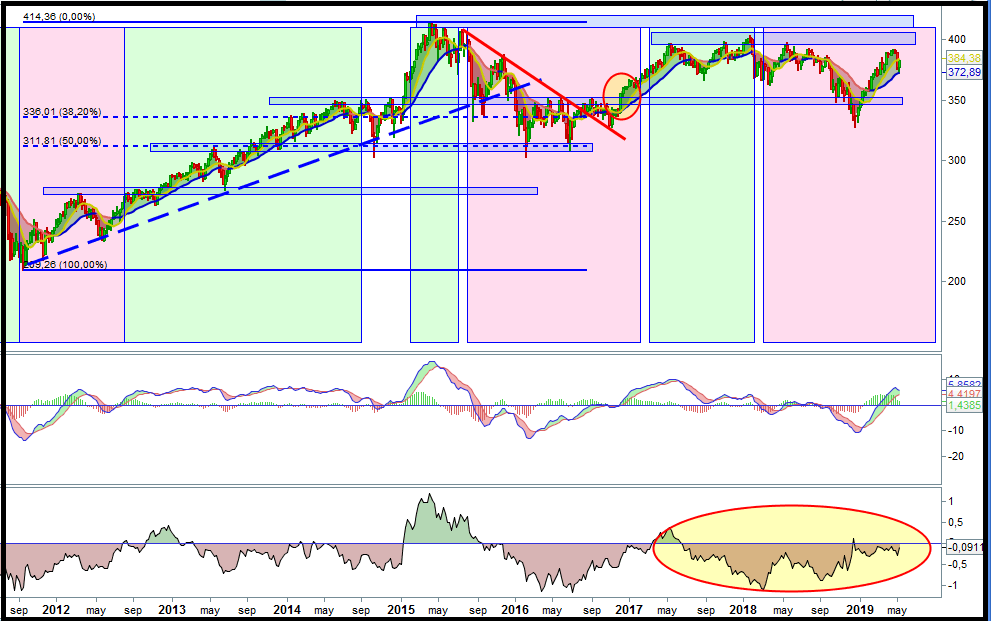

A continuación centraremos nuestros análisis en la industria con mayor potencial bajista de Europa y en este caso encabezando la posición se encuentra la industria tecnológica, por ello, nos centraremos en esta industria.

En la siguiente gráfica vamos a realizar el análisis de la situación de la industria de Oil and Gas Europea.

Se observa como se encuentra en tendencia alcista donde se esta mostrando una situación de debilidad la cual viene acompañada con la formación de un patrón de agotamiento de tendencia por parte de la industria.

Espero que este análisis les sea de utilidad. ¡¡¡Buen trading!!!

Si quieres pedir información sobre nuestro sistema de largo pazo o sobre nuestras estrategias de inversión en general que os proponemos cada día, póngase en contacto con nosotros y sin ningún compromiso al correo de analisis@enbolsa.net y estaremos encantados de resolver sus dudas.

Es un comienzo positivo para Bitcoin las subidas experimentadas, aunque el tiempo dirá si el presente movimiento al alza puede superar 2 meses consecutivos en negativo y alcanzar los 7000 dolares.

Bitcoin subió solo un 0,37% el domingo, revirtiendo parcialmente una caída del 0,65% el sábado, para terminar la semana con una bajada del 1,31% a $ 6,621.9, la pérdida de la semana que contribuyó a la caída en septiembre.

Un final relativamente entrecortado del trimestre hizo que Bitcoin se recuperara del retroceso realizando un mínimo en los 6,556.8 dolares por la mañana, para experimentar un rally ascendente que llevo a realizar un máximo intradiario en los 6,662.8 dolares, pero encontrándose aún por debajo del nivel de resistencia principal en los 6,666.87 dolares.

Observando un timeframe superior se aprecia como Bitcoin retrocedió a niveles por debajo de $ 6,600 formando un mínimo intradiario de $ 6,529.6 antes de encontrar el nivel de soporte soporte.

No se puede olvidar que Bitcoin se encuentra en una situación claramente bajistaaunque esta respetando el nivel de los 6000 dolares, el cual puede ser un buen nivel para que el precio se impulse al alza nuevamente, al menos considerando el aspecto técnico de la gráfica.

Los inversores que pretenden posicionarse largos en Bitcoin o que ya se encuentran largos deben de considerar algunas situaciones particulares a las que deberán de enfrentarse como la implantación de las normas y reglamentos para el mercado de cryptomonedas impuestas por el G20.

Por ello, para los inversores alcistas en Bitcoin, que el activo se mantenga por encima de 6,605 dolares puede ser fundamental para evitar una mayor caída y que nuevamente el precio vuelva a buscar el nivel de los 6000 dolares o incluso que llegue a perforar a la baja en nivel de soporte.

¡Atención!:

La señal de que una chica está interesada en ti, es cuando empieza a hablar de sí misma.

Si esto no sucede algo está fallando y si algo está fallando lo normal será que la chica termine por perder el interés en seguir conociéndote y que no se den más citas.

.

Estadísticamente hablando, como bien saben las aseguradoras, los incendios nocturnos tienen muchas más papeletas de haber sido provocados que los diurnos.

.

¿Existen túneles que conectan Universos entre sí?

.

Resulta que el tema mensual, al terminar el último viernes de este mes de mayo, dice que existen un 71,42% de probabilidades de que el ibex 35, el último viernes del mes de junio cierre en positivo, o sea, por encima de 9004,2.

Buenuuu.

El problema o uno de los problemas de esta historieta, en muchas ocasiones es contratendencial total, y un ejemplo muy reciente lo tenemos el último viernes del mes de abril, hace cinco semanas, se comentó el sábado o el domingo, daba cierre negativo, pero no sabías cuanto sería ese cierre negativo y más importante que todo eso, entonces el ibex 35 no tenía ni un rasguño, tardaría más de una semana en tener al menos un rasguño.

Creo que vale, hay papeletas para cerrar en positivo de aquí al cierre del último viernes del mes de junio, pero con toda la metralla que han montado por arriba, dudo que ese cerrar en positivo sea mucho mayor del +1%, en caso de que se equivoque dudo mucho que cerremos por debajo del –1%, creo que de aquí al último viernes del mes de junio, será un mes de transición, hay mucha metralla por arriba, pero también hay mucha por abajo.

.

Ibex 35 Oscuro, desde lejos. Lo pongo así para hacernos una idea de toda la metralla que hay por ahí abajo……

….por mucho que el ibex tenga papeletas para cerrar en positivo, ¿adónde se van a ir?.

Para empezar el máximo del viernes, los máximos, 9074, se convierten en una pavi-resistencia, ese precio tendrá que ser testeado para ver cómo va, pero visto el hueso duro de roer que han sido las que eran pavi soportes. Y ahora se han vuelto pavi-resistencias, me refiero a esos dos tan pegaditos donde no han parado de dar saltitos durante casi tres semanas, EL 9098,4 Y EL 9134,8.

.

Ibex 35 oscuro más cerquita. Por mucho que el ibex quiera cambiar su carita, y de momento no hay pruebas de cambio, el que a demostrado ser un hueso duro de roer para continuar bajando , ahora es un hueso duro de roer para continuar subiendo, sólo el paso del tiempo puede diluir algo al hueso duro de roer.

.Ibex 35 diario. Si queremos más problemas, al finalizar la sesión del viernes, aparecen dos precios nuevos, donde en teoría deberían de rebotar, y donde lo normal, sería dilatar algo antes de hacer un rebote……

…rebotes, que mientras no se demuestre lo contrario no me parece a mí que puedan ir muy lejos.

El primero de ellos es el 8956, el mínimo del viernes está a menos de un 0,20%, si les diera la gana podríamos ver el rebote el lunes, pero como lo normal es dilatar y han hecho lo que han hecho, me parece más fácil que todo se ciña a lo normal y dilatemos algo o algo más, antes de rebotar.

El segundo precio que aparece, el 8790, es una cosa más seria, de momento, a falta de pruebas en sentido contrario habrá que pensar que iremos a por él, el problema es que antes de llegar a ese precio se tienen que cargar de todo el gráfico semanal.

Como la cosa va de caer en 4 días y después pintar la mona varias semanas, dudo que ese precio de 8790 se toque este mes, a lo mejor para el próximo, ya veremos.

.

El ibex 35 RENKO, con ladrillos del 1%, ahora tiene un arañazo, ha estado dos semanas sin dibujar nada y esta semana ha dibujado dos ladrillos negros…..

….al igual que el semanal, todavía tiene solución, eso suponiendo que aporten pruebas de que quieren solucionar algo, cosa que de momento no sucede, pero claro, sin no solucionan nada, y siguen en las mismas, es cuestión de tiempo que tanto el renko, como el semanal se estropeen de manera importante, reduciendo, de darse el caso, de manera notable las posibilidades de volver a los máximos de este año 2019 de nuestro señor.

.

Mi plan 3 en el ibex 35 continúa en marcha, el objetivo, cerrar los futurillos a la baja, en cuanto el contado, que es el que manda, creo, toque los 8927,4.

.

Naturgy semanal. ¡Me echó de casa!, ji,ji,ji, eso sí, me echó de una forma muy delicada, me ha parecido han ido a por mí orden de venta, y después han dicho, aquí no queda casi nadie, ji,ji,ji, terminemos subiendo un poquito….

….pues bien, naturgy ha puesto fin a una subida parabólica, es decir a un exceso de optimismo, ahora está por ver si ese exceso tiene papeletas para estar justificado o si no es así.

Le voy a colocar una orden de compra para comprar si el precio es igual o mayor a 27,12, un pelín por encima de sus últimos máximos, el stop inicial en principio en 25,45, un pelín por debajo de los mínimos de esta semana.

Cada día, al cerrar la bolsa, si el que será el stop inicial veo que baja, reduciré el número de acciones que quiero comprar en esa orden que voy a colocar por ahí arriba.

Al llegar el último viernes del mes, o si naturgy hace algo desagradable pues antes, revisaré esta idea nueva sobre naturgy.

.

En Iberdrola sólo mencionar que la línea azulada sube a 8,075. Ya sabéis lo que opino de esa línea azulada en el único valor que queda ahora mismo con subida parabólica y con una dilatación en su último precio que me recuerda a acciona hace unos meses.

En cuanto Iberdrola ponga fin a su subida parabólica tocando la línea azulada, tendré que desarrollar en este valor una idea semejante a la nueva idea sobre naturgy.

.

Ferrovial semanal. aquí, esta semana mi orden de compra entró, de momento han bajado un poco, buenuuu, mi stop inicial un pelín por debajo de este escalón, en 19,34, el plan….

…en cuanto la línea roja supere mi stop inicial me agarraré a esa línea roja, si más tarde se pone en subida parabólica o hace un escalón cuyo mínimo tenga una distancia adecuada respecto al actual, pues entonces me agarraré a la línea azulada o al mínimo del nuevo escalón.

.

Endesa semanal. aquí también tenía una orden puesta y ha entrado, en este caso han reaccionado peor que Ferrovial, pero de momento aquí estoy……

….stop inicial 21,56, es lo mismo que ferrovial, un pelín por debajo de este escalón, y el plan es idem al de Ferovial.

Huelga decir que si alguno de estos valores tocan sus respectivos stops, tras haber puesto fin a sendas subidas parabólicas, recortar sin estropear nada y volver arriba, si ahora rompieran por abajo, en mi opinión eso sería malo como el demonio.

.

Cellnex semanal, aquí sólo decir que la línea roja sube a 26,33. Dos semanas más respetando la línea azulada y el pavito considerará que está en subida parabólica, y por tanto lo que controla cellnex, en mi opinión, subirá bastante de golpe.

.Otra cosa, sigue en vertical total, al final parece que van a llegar a ese precio de arriba de 31,65 de un solo trago.

Aquí el pavito se va a esperar, como un buen lobito, a que cellnex toque ese precio, y después aún se esperará más a que cellnex corrija algo, y entonces, el pavito se mostrará interesado en comprar con nuevos máximos.

Si van muy rápidos, en dos semanas tendrán el trabajo hecho y en ese momento cualquier stop sería la línea azulada, lo que reduciría notablemente el tamaño del stop inicial, de momento a seguir de mirón con cellnex.

.

Aena semanal. llega el último viernes del mes y estoy interesado en comprarla, pero, visto lo visto con el ibex 35 y teniendo en cuenta que por ahí arriba, bastante cerca tiene uno de esos precios donde lo más normal del mundo será ver un recorte, el pavito por precaución aquí va a obrar de la siguiente forma…

….me voy a esperar a que aena toque ese precio y después a que corriga algo, en cuanto al terminar una de estas semanas, se den ambas circunstancias, entonces compraré al estilo pavito, orden un pelín por encima de los máximos, stop incial un pelín por debajo de los últimos mínimos, si esos mínimos bajan, reduciré el número de acciones a comprar en la orden que pondré por ahí arriba y ya está.

De momento de mirón, esperando que toquen y recorten algo en ese precio de ahí encima.

.

En el lado negativo del mercado, mencionar que iag entra en la autopista bajista, la cosa queda así:

Enc 3 semanas, Mts 2 y Nueva! iag 1 semana.

.

Bankia y Caixabank continúan con sus respectivas bajadas parabólicas, MeL está a sólo 1 semana de entrar en bajada parabólica.

.

Mañana o a lo mejor hoy más tarde, vemos la parte 2 que consiste en una serie de listas.

Un saludete de espinete!

El momento elegido por el azar vale más que el elegido por nosotros mismos.

Proverbio Chino

¡Soy chino!, me llamo Chu-lín, además soy cinturón verde de kárate.

¡cuidaoo! Si alguien se mete con la comunidad China le haré una llave maestra, ¡ziuuu! ¡uuuiz!.

Ji,ji,ji

.

Antes de las listas, una cosa, cabk y Sab llevan unas semanas acumulando energía, ¡algo están cocinando estas dos pillinas!.

.

- A) Listas de referencia del último viernes del mes para tomar decisiones del lado alcista:

1 orden de riesgos teóricos, en teoría, de media, no es el 100%, cuanto más a la derecha en igualdad de condiciones (mismo marco temporal y mismo tipo de stop), más lejos saldrán los stops.

Cuanto más a la izquierda más cerca, de media.

Ibe, Ele, Ntgy, Nuevo! Aena, Nuevo! MrL, Ree, Fer, Nuevo! CoL, eng, Ana, CLnx, Acs y Sgre.

Son un total de 13 los valores con los papeles en regla, 3 más que hace cinco semanas, es decir 3 más que el último viernes del mes de abril.

De los valores nuevos, el único que me interesa, el único competitivo, de momento, es Aena, por eso en Aena tengo un plan que he explicado en la Parte 1.

Lo más destacado aquí es que Fer, eng, Ana y Acs, incrementan su riesgo respecto al último viernes del mes de Abril

.

Ahora sólo pongo los 7 primeros que para mí son los más competitivos.

2 Puntuación de la tendencia:

Ibe, Ana, clnx, Ntgy, Ele, Fer y Ree

La diferencia respecto a la referencia del mes pasado, es que Ree vuelve a cobrar protagonismo, Acs se va, ibe sube un puesto y Ana cae un puesto, Clnx avanza nada menos que 3 puestos, y Fer desciende dos puestos.

.

3 Puntuación de la tendencia de otra manera, yo le llamo GGG! (¡menudo nombre!)

Ntgy, ibe, ele, clnx, ana, Fer y Acs

Aquí está todo igual que el último viernes del mes pasado, son los mismos valores, lo más destacado es que ana desciende cuatro puestos y clnx avanza 3 puestos.

4 Tiempo por encima de la autopista alcista:

Ele, ibe, fer, Ana, Clnx, Ntgy y Aena.

Aquí no se pueden mover, o se salen o se quedan donde están.

La novedad en esta lista es que se fue SGRE y entró Aena.

.

Sería muy raruuu, que tirásemos una moneda al aire 10 veces y que todas ellas salieran cara o todas ellas salieran cruz.

La probabilidad de que suceda algo semejante es 1 entre 1024

.

- B)Referencias del último viernes del mes del lado bajista:

1 acciones más salvajes:

Enc la más loca, Mts, Sab, Cie, iag, Bkia, Nueva! Tre.

Se sale, ya se verá para cuanto tiempo, pero se sale Cabk.

Mts, Cie e iag se vuelven algo más salvajes, mientras que Bkia y Sab reducen un poquito su salvajismo.

.

2 Puntuación de la tendencia Bajista:

Bkia la reina, Mel, Mts, Sab, Cabk, Acx y Bkt

Son los mismos valores, lo más destacado es que Sab, Cabk y Bkt se desplazan a la derecha como si quisieran intentar salir de la lista.

Por el contrario, Mts y meL se desplazan a la izquierda como si quisieran fortalecer su posición en la lista.

.

3 Puntuación de la trend de otra manera, le llamo iii1 (Aquí de momento solo salen 5 valores):

Nuevo MTS, Nuevo Enc, Nuevo iag, bkia y Cabk

El último viernes del mes pasado sólo había 3 valores, se ha ido Sab y han entrado los 3 nuevos que he señalado como nuevo en la lista.

.

4 Autopista bajista: (sólo hay 3 valores):

Enc, Mts e iag.

El último viernes de este mes no había ningún valor en esta última lista.

El ahorro es la condición previa de la inversión. Los excedentes de los ingresos que no han sucumbido en gastos constituyen la base de un patrimonio capital en el circulo virtuoso de ahorro-inversión-rentabilidad-riqueza-ahorro, aplazando o reduciendo el consumo presente hacia nuestro futuro o el de nuestros allegados.

Amortizar deudas es una primera opción.

Podemos seguir la regla de los 3/3 de los ingresos:

- 1/3 para vivienda: Inmueble, hipoteca, alquiler, muebles, suministros, mantenimiento, menaje...

- 1/3 para el funcionamiento ordinario: alimentación, vestido, sanidad, educación, transporte, comunicaciones, cultura, ocio, turismo...

- 1/3 para ahorro sistemático.

Por muy modesto que sea ese tercio de ahorro se trata de ponerlo a trabajar a nuestro favor reinvirtiendo los beneficios, dedicándolo a actividades que produzcan bienes y servicios que la gente valore en el mercado, formando capital que aumente la productividad para mayor bienestar de un mayor número de gente. No es altruismo, es la coordinación social pacífica de intereses diversos basada en los intercamibios libres, se llama capitalismo.

De los ingresos presentes y previsibles debemos reservar la parte que vamos a necesitar, no someterla a los avatares y volatilidad de la inversión en renta variable, que limitaremos al ahorro del que podamos prescindir sin que se modifique nuestro modo de vida. Nunca endeudarnos para inversiones financieras. Tener la liquidez necesaria para afrontar los pagos y gastos sin vernos en la necesidad de deshacer inversiones en momentos inoportunos.

Se trata de definir nuestras necesidades económicas presentes y futuras y establecer un plan de ahorro sistemático para la inversión.

Últimamente nos estamos acostumbrando a dar títulos a los comentarios semanales en los que hacemos pronósticos que se van cumpliendo. Y es que hoy nos aventuramos a decir que, tenemos muy cerca una parón del "índice de índices", parón al que hemos adjetivado de temporal, y es que tampoco creemos que se haya hecho suelo, si bien la pauta sí que parece indicar que estamos ante un descanso de las caídas no definitivo.

Recordad que, a finales del pasado mes de mayo intuíamos que, los índices de EE.UU podrían tomarse un descanso, y es que la pauta así nos los estaba indicando, y efectivamente el SP hizo un máximo el 1º de mayo. comenzando ese mismo día una corrección que duró hasta mediados del mismo mes (onda A), a la que siguió un rebote alcista que por muy poco no lo llevó a "conquistar" el nivel mágico del 61.8% de toda la caída a la que hemos denominado onda A. Este rebote al que en el recuento hemos denominado onda B se mantuvo dos días, concretamente hasta el día 16 del mismo mes de Mayo. A partir de esa fecha estamos asistiendo a lo que puede ser una onda C de implicaciones bajistas de la que creemos que en los próximos días se pueda tomar unos días de vacaciones y veamos algún rebote alcista.

Los que nos seguís a diario por el canal de Telegram, sabéis las muchas ocasiones en las que nos estamos quejando por la estructura de esta onda C bajista, pues no estamos siendo capaces de encontrar la estructura impulsiva que caracteriza a éstas, y es que para el SP en lo que está siendo esta onda C los solapes entre ondas están siendo frecuentes. De siempre os hemos comentado de la importancia de la ondas C para nuestro trading, y es que poder seguir la evolución de una onda C y su posterior agotamiento, además de ser todo un "espectáculo visual" por la exactitud milimétrica en sus relaciones de Fibonacci, son de lo más lucrativas desde el punto de vista del trading.

Así las cosas y a pesar de la falta de estructura impulsiva para la onda C del futuro mini del SP, nos hemos atrevido a fijar un objetivo de caída para la onda que, para más datos hemos fijado en los 2.732,5 puntos, o lo que es lo mismo, a escasos 20 puntos del nivel de cierre del SP del viernes por la noche.

Que nadie interprete del título que se ha terminado la corrección en los índices de EE.UU, no se trata que éstos hayan formado un suelo desde el que rebotar, de ahí el adjetivo "temporal" que hemos añadido al sustantivo "rebote", y es que pensamos que, una vez que el precio del SP llegue al nivel que hemos marcado se producirá en su entorno, una parada y posterior rebote que nos hará pensar que la corrección ha llegado a su fin, pero nada más lejos de la realidad, pues todavía nos queda una pequeño latigazo bajista.

Hemos querido jugar igualmente a adivinos de bola de cristal, y también nos hemos marcado un objetivo bajista para el futuro mini del tecnológico Nasdaq, y es que somos así de atrevidos, para éste hemos fijado la zona en la que se podría producir otro rebote temporal en los 7.034 puntos.

En cuanto a los mercados a este lado del Atlántico, la situación en los índiceseuropeos es muy similar a la comentada para el SP, y a pesar de nuestras cuitas por los continuos solapes entre ondas, ayer fuimos capaces de marcarnos un objetivo dentro de la onda C bajista del futuro del Dax al que pudimos arrancar unos cuantos puntos, y lo mejor, pudimos dar la operativa en tiempo real por nuestro canal de Telegram. Cierto es que es un pobre resultado para los 600 puntos que lleva cayendo el Dax desde el origen de la onda C, pero tampoco es menos cierto que, como ya hemos dicho anteriormente, la falta de estructura impulsiva de esta onda C, nos está privando de poder obtener unos mejores resultados.

Antes de terminar no quiero dejar de hacer una pequeño comentario a modo de crítica una vez más dirigida a los medios de "comunicación" que, siempre pretender encontrar una causa o motivo que justifique en este caso la caídas de los índices, y es que esta vez la justificación la encuentran en la famosa "cruzada comercial" que EE.UU mantiene con el resto del mundo, está vez le ha tocado a nuestro país hermano México, y es que el "ínclito" ha pospuesto la firma de un tratado comercial con el país de los aztecas, así como aplicar aranceles que encarezcan los productos con origen en México.

No vamos a negar que, estas noticias son siempre negativas para el comerciomundial, pero tampoco vamos a admitir que no nos vendan el Armagedón de los mercados. Hasta mi mujer que huye de cualquier noticia en relación con los mercados, me preguntaba que qué era lo que había ocurrido en los mercados que estaban cayendo con fuerza.

No quiero alargar más el comentario, pues lo que íbamos a contar ya está dicho, además tenemos un fin de semana prácticamente de verano hasta por estas tierras, lo cual siempre es noticia. Como siempre os decimos pasad un feliz domingo, aprovechad todos los minutos para estar con los vuestros, haced lo que no hayáis podido hacer durante la semana, si a alguno os toca trabajar no os preocupéis, el trabajo dignifica, si alguno está sin trabajo que lo siga buscando y se siga preparando, pues al final el esfuerzo siempre tiene su su compensación, y no esto no es una frase hecha.

Os dejo, el lunes nos volvemos a encontrar por telegram y a la hora de siempre.

Ah, se me olvidaba recordaros que podéis consultar por tradingview nuestros recuentos para XAGUSD (plata), XAUUDS (oro), USDJPY y petróleo West Texas, tan fácil como hacer una búsqueda por pautasterminales en tradingview, y podréis acceder a todos nuestras recomendaciones.

Gráficos cortesía de Tradingview

http://www.xprttraining.com/empleo/profesiones_salud.html

​

​

Veamos, se trata de una empresa que claramente domina un mercado, presta unos servicios indeterminados a unos clientes que lo son obligatoriamente, es decir un monopolio por la fuerza. Los clientes solo tienen dos opciones: la pertenencia obediente o la huida, si pueden.

Los precios podrían ser infinitos pero la optimización de los ingresos hace que la carga fiscal suela mantenerse en el nivel de máxima recaudación.

Las barreras de entrada para los competidores son insalvables, se trata de un mercado acotado a un territorio por fronteras y defendido militarmente. Ningún otro Estado puede ofertar ahí servicios.

Los flujos de caja están garantizados por la imposición y la expropiación, además del monopolio de la emisión de moneda y de la manipulación de su precio.

Para lo cual se cuenta con un nutrido ejercito de legisladores, gobernantes, sindicalistas, burócratas, inspectores de hacienda, trabajo, sanidad, educación…, policías, fiscales, jueces, carceleros, soldados… y otros entes paraestatales parasitarios que conforman la casta hegemónica que se asegura la prosperidad de la propia empresa, sus trabajadores y allegados.

Para que el entramado se sostenga en el tiempo se arbitra un sistema democrático de mayorías, estrictamente suficientes, que obtengan del régimen rentas netas positivas parasitando al resto. Si la mayoría es excesiva el volumen de lo parasitable se aminora y eso no interesa.

Si invertimos en las acciones de esta empresa estamos confiando en que la amenaza de violencia futura o la violencia misma siga produciendo beneficios.

Pero no, no podemos comprar acciones de esta empresa.

Es peor, podemos comprar deuda pública, obligaciones de pago de generaciones de clientes futuros que aún no han nacido, destinados a la esclavitud a tiempo parcial.

Nadie compraría bonos corporativos de una empresa así.

Y nosotros estamos preocupados por la responsabilidad y el compromiso ético de las empresas, las de verdad, las que tienen clientes y proveedores voluntarios intercambiando bienes y servicios.

La semana pasada conocimos la propuesta de fusión que Fiat Chrysler Automobiles (FCA) envió a Renault. A día de hoy continúan las negociaciones entre ambas partes, que como ya contamos en el artículo sobre la noticia, implican al gobierno francés dada su participación en Renault, además de Nissan en menor grado. Lo último que conocemos, según Reuters, es que las condiciones de la oferta podrían ser más favorables a Renault de lo que inicialmente se dio a conocer, con un posible dividendo especial para los accionistas de Renault, entre otras cosas.

Tras la noticia, quise contactar con el equipo de la gestora Magallanes que lidera Iván Martín, para conocer su perspectiva sobre la operación. Mantienen una posición importante en Renault, del 5% de su fondo europeo. En sus publicaciones más de una vez han comentado el atractivo de esta inversión, por lo que creí interesante preguntarles acerca de su valoración inicial de la propuesta.

en aras de la simplificación, podríamos decir que por cada acción de Renault comprada hoy en mercado, nos “llevamos gratis” el negocio de producción de coches con 3,5 millones vendidos al año además del negocio financiero, RCI Banque. (Magallanes, Carta 4T 2018)

Están también posicionados en Porsche con un peso similar, sumando un 10% en el sector, por lo que aproveché para preguntarles sobre la problemática del sector auto.

Sin más dilación, pasamos a las preguntas y respuestas con el equipo de gestión de Magallanes:

P. ¿Qué valoración inicial hacéis de la propuesta de fusión entre FCA y Renault?

R. Desde nuestro punto de vista es una operación que tiene todo el sentido y que puede crear muchísimo valor para los accionistas de las dos compañías. La fusión permitiría crear el tercer mayor fabricante de coches, detrás de Volkswagen y Toyota, con ventas anuales de 8.7 millones de coches. Si incluimos Nissan, estaríamos hablando de la creación del líder absoluto global con ventas anuales de aproximadamente 15 millones de coches, muy por encima de los 10 millones de VW y Toyota.

En Magallanes hemos invertido en Renault hace un año y medio y nuestra tesis de inversión siempre ha estado basada en el fuerte descuento frente a su valor intrínseco a que Renault cotizaba y sigue cotizando. Nuestro escenario central no contemplaba ningún movimiento de consolidación ni con Nissan, mucho menos con FCA.

P. ¿Qué puede aportar Fiat-Chrysler a Renault?

R. De nuestro análisis de la operación creemos que la creación de valor será muy significativa por la fuerte complementariedad de las dos compañías. Las dos compañías tienen exposición a Europa y Latam y eso permitiría crear, en términos de cuota de mercado, la compañía #2 y #1 en Europa y Latam respectivamente. En EEUU, FCA tiene una fuerte presencia que ayudaría Renault a entrar en este mercado donde su presencia es ahora insignificante. Renault, por su lado, tiene una fuerte posición competitiva en Rusia que podría ser utilizada por FCA para incrementar su presencia en esta geografía.

Y todo esto excluyendo a Nissan-Mitsubishi de la ecuación.

P. ¿Qué realistas creéis que son las importantes sinergias que asume la propuesta?

R. Desde nuestro punto de vista la estimación de sinergias de € 5.000 millones nos parece bastante realista ya que representa apenas un 3% de la base de costes de la nueva compañía.

P. Respecto a la aportación de FCA, ¿os preocupa que el mercado de automóviles estadounidense esté en pico de ciclo?

R. Según las estimaciones de la industria el mercado de automóviles en EEUU habría tocado su máximo en 2016 con ventas de 16,67 millones de coches que deberían seguir bajando hasta los 15,29 millones en 2020E. Nos parece que es algo normal si lo ponemos en contexto con la fuerte recuperación desde los mínimos de 2009.

Principalmente, lo que nos deja totalmente tranquilos con la posición que tenemos en Renault es su atractiva valoración que creemos que ya está incorporando un escenario muy pesimista para todo el sector a nivel global, y no solo para EEUU donde la exposición de Renault es insignificante.

P. Uno de los principales focos de preocupación reciente en Renault parece estar siendo la mala evolución de Nissan, peor de lo esperado. ¿Hasta qué punto es relevante en vuestra tesis de inversión?

R. Nosotros valoramos la valoración de Nissan a precio de mercado, no hacemos ninguna estimación interna ni utilizamos las valoraciones de otros analistas para la compañía.

Está claro que la caída de Nissan en los últimos meses ha afectado la cotización de Renault pero seguimos creyendo que la alianza estratégica que tienen las dos compañías tiene todo el sentido a largo plazo.

P. Las amenazas del sector del automóvil son muchas, la incertidumbre extrema. En alguna de vuestras cartas habéis mencionado lo reacios que somos los inversores (como personas de carne y hueso) a sumergirnos en aguas tan inciertas, lo que puede provocar que sectores enteros sean “dejados por muertos” generando gangas que pueden ser aprovechadas por inversores que, como vosotros, estáis especializados en “entrar en el fango”. En relación al sector auto tradicional, ¿cómo discriminar la ganga/oportunidad de la trampa de valor, los hechos de las narrativas? ¿Qué señales buscáis, y habéis encontrado, para refutar las narrativas imperantes contra el sector?

R. Las trampas de valor creemos que son el principal riesgo que enfrentan los gestores value en su modelo de gestión. Desde Magallanes creemos que las trampas de valor ocurren principalmente cuando un inversor se fija solamente en los múltiplos bajos y balance sólido de una compañía sin mirar las perspectivas futuras de la compañía y del sector en que opera.

Es inevitable que en el futuro cometeremos errores y caeremos en una trampa de valor, pero pensamos que con nuestro proceso de inversión conseguiremos reducir las probabilidades de que ocurran.

En nuestra exposición al sector auto, Renault y Porsche Holding (que es simplemente una forma de comprar Volkswagen a descuento), creemos que estamos protegidos por su valoración (las dos cotizan a menos de 5x P/E) y por sus fuertes balances (las dos compañías tienen caja neta). Creemos también que están haciendo su trabajo para ser los grandes vencedores dentro del sector ya que ambas compañías tienen la escala y el balance para invertir en las futuras tecnologías del sector, están haciendo importantes planes de recorte de costes, tienen fuerte exposición a mercados de crecimiento en Asia y Latam y una estructura accionista con inversores de referencia con un horizonte temporal de largo plazo.

P. Una de las amenazas para el sector es la geopolítica, la posibilidad de que se pongan trabas al comercio internacional que perjudiquen a compañías integradas globalmente como las de este sector. ¿Dedicáis tiempo a estudiar este factor geopolítico, en términos generales pero también en particular sobre vuestras inversiones en el sector?

R. Nuestro proceso de inversión es basado en una filosofía “bottom-up” que significa que nos enfocamos en los fundamentales de las compañías. Eso no significa de que nos olvidemos de lo que está pasando en la macro mundial, pero es algo que no incorporamos en nuestras valoraciones ya que pensamos que es algo imposible de predecir.

Desde nuestro punto de vista, creemos que la actual incertidumbre geopolítica será algo que se solucionará en el tiempo, y que dentro de unos años, cuando miremos hacia atrás, muy pocos inversores se acordarán de lo que ha pasado. Mientras tanto todo este ruido de corto plazo nos permite seguir incrementando nuestras posiciones a valoraciones muy atractivas para inversores de largo plazo.

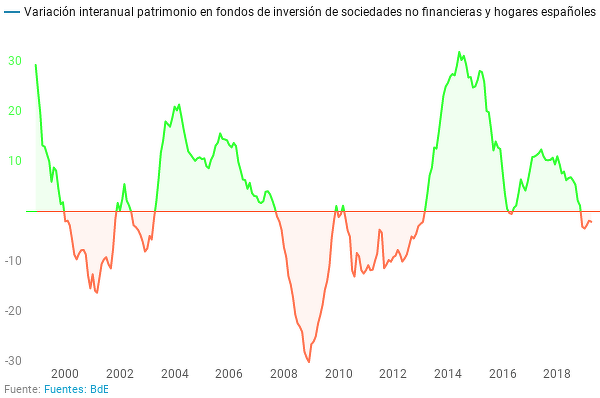

Según datos difundidos esta mañana por el Banco de España, el patrimonio total de las sociedades no financieras y los hogares españoles en fondos de inversión, ascendió en abril hasta los 274.000 millones, 2.500 millones más que en el mes de marzo.

No obstante, en términos interanuales el patrimonio en abril de 2019 era inferior al patrimonio en fondos de inversión en abril de 2018 en un -2,14%, lo cual hace de abril el quinto mes negativo consecutivo en estas circunstancias.

En el pasado, una variación interanual negativa del crecimiento del patrimonio en fondos de inversión ha sido coincidente con mercados bajistas.

He esperado al cierre del mes de Mayo para que se confirmara la inmediata señal del mercado: ahora a 30 minutos de empezar la sesión del lunes, voy a resumir la situación en dos párrafos:

1) SP500: Se ha estropeado con la pérdida de los 2770/2800 puntos en el escenario de corto plazo.

2) SP500: Sigue en tendencia alcista de largo plazo, y desde mi punto de vista estamos en salto de escalón histórico en precios.

SP500 DIARIO.

Argumentaba el 12 de mayo (LINK) que la corrección era normal, que si se venia comprado de abajo no había que estar al 100%, bastaba un 60/70%, y que todavía no se había visitado ninguna zona fibo clave, pero es una obviedad que el mercado se ha estropeado, con el cual el porcentaje debe ser aun mucho mas bajo, 20/25% como mucho.

La situación a corto plazo es crítica, ya se atisba la primera zona de fibonacciimportante 38.2%, posiblemente en algún momento venga rebote, pero me es indiferente, la situación técnica esta deteriorada.

No hay que buscar más argumentos, las trayectorias alcistas llegan hasta donde llegan, y cuando finalizan han finalizado, en este caso estábamos guiados por la estrategia en semanal

¿Dónde estará el suelo? NI IDEA

CCI podría irse a la zona marcada, y el macd respetar la zona superior aun en semanal, mi argumentación de largo plazo pasa por la media de 200 semanas, que viene a coincidir con la tendencia alcista, esto técnicamente es así, lo demás solo es espectáculo mediático.

Si eres inversor tranquilo, hay que estar defensivo en estos momentos, o se prueba por abajo en el limite, o se prueba por arriba tras superar zonas claves, y con los indicadores técnicos en otra configuración, esto es solo una cuestión de paciencia, y esta paciencia debe ser mucho mayor para los que compraron abajo, ya no hay ninguna prisa por incorporarse.

El mercado como el Russell 2000 está aun mas deteriorado, y lo peor todos los mercados están sensibles a lo que que haga el SP500.

SP500/BONO:

La señal de corto para renta variable a corto plazo es evidente, pero también se observa estructura alcista para largo plazo.

Trimestral típica situación que puede conllevar algunos trimestres más en la caja, pero es estructura alcista.

El mercado es así, luego fuera de él, están las excusas, las argumentaciones, los que seguimos parámetros técnicos, debemos ser disciplinados, y nos debe dar todo igual.

Personalmente, pienso que no va a existir muerte de mercado, ni tampoco un gran crash, el 3 de Noviembre 2020 hay elecciones en USA, y conociendo a Trump, no creo que lo permita.

Pero también son argumentaciones técnicas objetivas de largo plazo.

A corto plazo paciencia, sabiendo que se puede caer a esa zona semanal 200MM, estaría mas seguro en la superación de los 2827 puntos.

Estamos en un momento defensivo de mercado, ya habrá tiempo de pasar al ataque, paciencia.

La Universidad Pontificia Comillas, Value School y el Instituto de Neuroeconomía e Inversión en Valor presentan el Programa Executive en Inversión en Valor y Finanzas del Comportamiento.

- El alumno adquirirá un conocimiento exhaustivo del proceso de inversión en valor o ‘value investing’, que busca maximizar a largo plazo el binomio rentabilidad-riesgo con un elevado margen de seguridad y protección del capital.

- El Programa contará en su claustro de profesores con reconocidos gestores de renta variable que aplican este método de trabajo en varias de las gestoras nacionales más importantes.

- La formación en neurociencia y en behavioral economics, uno de los puntos más importantes que diferencian a este programa.

Detectar posibles ideas de inversión en valor, tomar la decisión de dónde invertir, explicar qué es el Value Investing y cómo aplicarlo son algunas de las cuestiones que se abordan en el nuevo Programa Executive en Inversión en Valor y Finanzas del Comportamiento, que han presentado hoy la Universidad Pontificia Comillas, Value School y el Instituto de Neuroeconomía e Inversión en Valor.

Dentro de dicha colaboración se va a lanzar un nuevo programa, cuyo objetivo es “conseguir la comprensión por parte del alumno de todas las fases de un proceso de inversión en valor o value investing”, según Natalia Cassinello, profesora de Comillas ICADE y experta en inversiones. “Esto abarca desde la identificación de posibles oportunidades de inversión como el momento de la toma de la decisión final”, ha añadido.

En opinión de Cassinello, lo más diferenciador es la unión de nuestro autoconocimiento como inversores o gestores que toman decisiones sesgadas debido al funcionamiento del cerebro, con una metodología de identificación objetiva de empresas infravaloradas y que ha demostrado ser rentable a largo plazo con bajo riesgo, que es la filosofía value.

El enfoque del Programa –que se empezará a impartir en octubre y finalizará en marzo de 2020, tras 140 horas docentes– será eminentemente práctico. Cada uno de los gestores explicará a sus alumnos las características y funcionamiento de su proceso de inversión. Además, contará en su claustro de profesores –dirigidos por Luis García, Equity Portfolio Manager en Mapfre, y Rodrigo Utrera, Head of Spanish & European Equities en BBVA Asset Management–, con reconocidos gestores de renta variable que aplican este método de trabajo en varias de las gestoras nacionales más importantes, como Cobas AM, BBVA, Magallanes, Horos AM, Amiral Gestión, Mapfre, Invercaixa o Valentum, entre otras. “Es en el claustro de profesores donde radica la mayor diferenciación de este curso, contando con profesionales del sector de reconocido prestigio y demostrado track record”, indica Cassinello.

La filosofía de inversión en valor parte de dos premisas: detectar buenas compañías y comprarlas a un precio por debajo de su valor intrínseco (con margen de seguridad). Este método de trabajo lo han seguido algunos de los inversores más exitosos de la historia como Warren Buffett, Philip Fisher, Peter Lynch o Seth Klarman.

“El alumno alcanzará mediante este curso un conocimiento exhaustivo del proceso de inversión en valor o “value investing”, que busca maximizar a largo plazo el binomio rentabilidad-riesgo con un elevado margen de seguridad y protección del capital”, explica Cassinello.

“Las finanzas del comportamiento han sido las grandes olvidadas de los programas de formación financiera. Desde Value School, sabemos de la importancia de conocernos a nosotros mismos y conocer el funcionamiento de nuestro cerebro para ser mejores inversores. Con este programa queremos concentrar el esfuerzo en metodologías prácticas que van más allá de la teoría”, afirma Gonzalo Recarte, director de Value School.

En palabras del director de ICADE Business School, José María Pérez Garrido, “nuestra escuela ofrece una respuesta eficaz a las necesidades y retos del mercado actual, canalizada a través de sus programas executive. Concretamente, en este programa se aúnan la excelencia académica de ICADE Business School con el enfoque práctico aportado por las otras dos entidades y la participación de expertos gestores del sector financiero y de la neurociencia.

“Cuando ideamos este programa la base sobre la que partimos era muy sencilla: tratamos de construir exactamente el programa que nosotros hubiésemos querido poder estudiar al empezar a trabajar en la industria hace más de diez años y que no existía entonces. Nunca antes un curso en nuestro país ha combinado los pilares teóricos de la inversión en valor con una serie de clases prácticas impartidas por varios de los gestores más reputados de la industria, todo ello respaldado por el sello de dos instituciones tan prestigiosas como Comillas ICADE y Value School. Estamos muy satisfechos con el resultado final y deseando poder transmitir esta ilusión a los futuros alumnos”, explica Utrera.

Juan Huerta de Soto, analista de Cobas AM, concluye explicando que “el bloque formativo dedicado a Economía tiene como objetivo proporcionar a los alumnos nociones básicas para entender correctamente los mercados financieros. En este bloque se estudiarán los principios básicos de la Escuela Austriaca de economía y su aplicación a un proceso de inversión en valor”.

Como elemento diferencial, el curso contará con un módulo de Finanzas del Comportamiento y Neurociencia aplicada a las inversiones, a fin de comprender cómo nuestra función cerebral afecta a las decisiones de inversión. Será impartido por Pedro Bermejo, presidente de la Asociación Española de Neuroeconomía y autor del libro El cerebro del inversor.

Desde su creación en 1881, el peso Argentino ha perdido 13 ceros frente al Dólar.

Es decir, el valor del peso Argentino es una billonésima parte del que tenía hace 140 años.

.

Un nuevo extracto del pavito hablando sólo frente al espejo del baño tras darse una duchita rápidita:

-….Si en el horizonte bolsero aparece una tormenta, nuestro fondo Galeón, se dirigirá al corazón de esa tormenta y sacudirá a la tormenta de manera que salgamos con más monedas de las que entramos……claro qué… si la tormenta nos arranca las velas de nuestro Galeón, el pavito se golpeará la barbilla con el dedo meñique y dirá:

-uy,uy,uy.- a continuación chasqueará los dedos, desaparecerá del mundo bolsero y reaparecerá en la isla secreta, donde reparará el galeón y descansará un poquito de tanto trajín bolsero.

….Si al cruzar las procelosas aguas bolseras, nuestro fondo Galeón se cruza con un buque pirata, le lanzaremos un montón de cañonazos, abordaremos el buque y nos llevaremos todo,todo y todo, a excepción de los piratas y las ratas del barco.

Claro qué, si el barco pirata nos ataca primero y nos alcanza con un cañonazo, el pavito se asomará por la borda y dirá: -uy,uy,uy, esto no me gusta un pimiento.- a continuación chasqueará los dedos……

….En verdad os digo que si los mares financieros se convierten en un infierno, nuestro galeón financiero encadenará a todos los demonios financieros que anden sueltos y les obligará a trabajar con pico y pala, con pala y pico, con el objeto de proporcionar monedas a nuestro galeón.

Claro qué….si los demonios se rebelan y empiezan a darnos con el pico y con la pala el pavito dirá: - ay, ay, ay….esto no me gusta nada de nada….ay, ay, como se ha puesto la cosa, ay, ay, mejor voy chasqueando los dedos…..

.

En aplicación del plan 3, hoy como el contado que es mi referencia ha llegado a los 8927,4 que era el objetivo si la cosa salía bien, como ha sido, he cerrados los futurillos a la baja en el ibex 35.

Ahora, en el tema del índice, de momento me voy a quedar fuera, esperando.

Ibex 35 diario oscuro.

.

Ibex 35 diario. Aquí ya han dilatado algo, y además ya tienen un rebote, pero pueden rebotar más, entre otras cosas porque el viernes dejaron un hueco, lo he marcado hoy con ese recuadro blanco 9114,1-9074…..

….el 9074 es una pavi-resistencia nueva que corresponde a los máximos del viernes, cerrar el hueco supone chocar contra lo que ha sido un hueso duro de roer para bajar y que ahora, es de suponer que será un hueso duro de roer para subir.

Por otro lado le suele costar separarse de esa línea marrón.

Entre unas cosas y otras, para volver a abrir otra posición bajista, prefiero, de momento esperar para ver cómo evoluciona la cosa.

Pero de entrada que reboten mucho más allá del hueco ese que tienen pendiente me extrañaría bastante.

Y estamos suponiendo que se ciñan a cosas más o menos normales, el precio que han dilatado hoy ya tiene un rebote válido, el rebote po-drí-a extenderse simplemente porque todavía hay mucha sobreventa y además esta esa pavi resistencia de 8927,4, que les puede impulsar, por lo menos hasta los 9072 y entonces ya se verá.

De la otra vuelta fueron incapaces de impulsarse hasta la siguiente pavi resistencia que entonces era el 9395,2, ese detalle y después romper el hueso duro de roer, de entrada es señal de debilidad, veremusss como se lo montan de esta vuelta.

Lo ideal de todo, sería hacer long-short en cuanto se detecta que el ibex 35 se puede poner pochito, pero para hacer eso, primero tienes que ajustar el tamaño de la posición en acciones al nominal del futuro, con dos long-short de esos ya te sales del presupuesto de un inversor gominola, puedes apalancarte un poco en el futuro, puesto que no vas a dejar que se vaya en tu contra miles de puntos, pero incluso así, podrías llegar como mucho a 3 long-short, y lo peor no sería eso, lo peor sería que no podrías hacer gestión monetaria, puesto que no puedes fraccionar los futuros a tu gusto, es decir, en realidad para hacer las cosas como dios manda, necesitarías un capital muy superior al que tiene un inversor gominola.

Y nos olvidamos de otros engorros importantes, como sería monitorizar la operativa en tiempo real, puesto que un long-short no depende de cómo vaya el lado alcista o el bajista, depende de la evolución de ambas posiciones a la vez.

En fin, para un inversor gominola sería un gran lío y además no se haría bien del todo, pero lo ideal, en cuanto el índice se pone pochejo es el long-short.

A lo largo de la jornada de ayer me dió la sensación de ver muchos mercados e índices subiendo y la percepción de miedo en el Nasdaq que no permitió una subida generalizada. También parece que se da por hecho que una pérdida de un nivel determinado debe de suponer una caída de tanto por ciento tal o caer necesariamente hasta el nivel este o aquel. Este es el escenario que creo plantean muchos y no digo no pueda hacerlo pero yo creo que no lo va a hacer.

El movimiento que se ha producido desde el testeo a la mm200 semanal superando máximos mi opinión es que veo muy improbable suponga ahora un cambio de sesgo o incluso volver de nuevo a la mm200.. si no hubiera subido tanto y hubiera retrocedido por la zona de mm200 diaria o mm9 mensual no pensaría igual pero para mí el movimiento, sin quitar importancia a alertas de cambios de sesgo mensual meses antes, es de que está buscando un apoyo intermedio entre los máximos y el toque a la mm200 semanal para irse arriba de nuevo..

El movimiento que se ha producido desde el testeo a la mm200 semanal superando máximos mi opinión es que veo muy improbable suponga ahora un cambio de sesgo o incluso volver de nuevo a la mm200.. si no hubiera subido tanto y hubiera retrocedido por la zona de mm200 diaria o mm9 mensual no pensaría igual pero para mí el movimiento, sin quitar importancia a alertas de cambios de sesgo mensual meses antes, es de que está buscando un apoyo intermedio entre los máximos y el toque a la mm200 semanal para irse arriba de nuevo..

También sigo apreciando el NYSI, indicador de profundidad, alcista.

Se tiene tanto miedo que a la mínima caída ya se piensa que es en esta cuando se va a caer el S&P un 50% pero cada uno debe establecer su estrategia y tampoco busco con esta opinión o título del artículo un debate sobre tipos de operativas, yo diferencio claramente operativas cortoplacistas de las de medio largo plazo.

El movimiento que espero se produzca a medio plazo, analizando sectoriales más fuertes es este.

Consumo discrecional. Si el último máximo No hubiese sido mayor que el anterior y se va a minimos entonces me cuadraria con un patrón de giro bajista, este vería difícil irse a mínimos, pero nada es imposible, claro. El macd semanal no es relevante ese corte para evaluar un movimiento a largo, yo opino así..

Tecnología.

Tecnología.

Si revisamos el bono Usa de 30 pienso está algo alejado de su zona de regulación y difícilmente siga subiendo en vertical. Ello no anula en absoluto la alerta de cambio de sesgo que bajo mi punto de vista puede haber dado la letra a dos años pero creo aún es pronto para ello y también pienso que no necesariamente significa un cambio de sesgo mensual por norma una caida de un 50% siempre..

Si revisamos el bono Usa de 30 pienso está algo alejado de su zona de regulación y difícilmente siga subiendo en vertical. Ello no anula en absoluto la alerta de cambio de sesgo que bajo mi punto de vista puede haber dado la letra a dos años pero creo aún es pronto para ello y también pienso que no necesariamente significa un cambio de sesgo mensual por norma una caida de un 50% siempre..

El Russell a lo largo de la jornada de ayer estuvo bastante tiempo subiendo cerca de un 1%.y le veo bastante similitud el movimiento actual con el anterior.

El Russell a lo largo de la jornada de ayer estuvo bastante tiempo subiendo cerca de un 1%.y le veo bastante similitud el movimiento actual con el anterior.

Los distintos mercados también pueden dar ciertas pistas para evaluar las zonas de caídas no valorando la irracionalidad de su comportamiento o reacción cuando se pierde este nivel o aquel.. Si vemos el Hang Seng, los fondos de inversión muestran per cercano a 10-11x en el nivel actual.. Complicado ver un desplome desde este nivel y si lo hiciera, que no creo, para mí sería clara zona de acumulación contratendencia.

Los distintos mercados también pueden dar ciertas pistas para evaluar las zonas de caídas no valorando la irracionalidad de su comportamiento o reacción cuando se pierde este nivel o aquel.. Si vemos el Hang Seng, los fondos de inversión muestran per cercano a 10-11x en el nivel actual.. Complicado ver un desplome desde este nivel y si lo hiciera, que no creo, para mí sería clara zona de acumulación contratendencia.

El sector semiconductores creo también tiene un papel importante hoy día. Ayer salió la noticia de que la alemana Infineon va a comprar una Empresa americana dando muestra de que el sector sigue con potencial. Opto por este movimiento de largo plazo y veo difícil se produzca un patrón de giro bajista.

El sector semiconductores creo también tiene un papel importante hoy día. Ayer salió la noticia de que la alemana Infineon va a comprar una Empresa americana dando muestra de que el sector sigue con potencial. Opto por este movimiento de largo plazo y veo difícil se produzca un patrón de giro bajista.

Viendo los anteriores mercados e índices, el nikkei apuntaba a un movimiento bajista pero no pienso vaya más a abajo de la zona de 20000 a medio plazo y creo que más bien puede hacer dos apoyos crecientes porque veo difícil o temprano que se deterioren fuertemente los gráficos de los sectoriales más fuertes y Japón al ser un sector tecnológico pienso irá detrás del sectorial. De todos modos, personalmente no tengo nada invertido en ese mercado a día de hoy y las divergencias observadas de anteriores techos las sigo viendo pero creo aún no toca.

Viendo los anteriores mercados e índices, el nikkei apuntaba a un movimiento bajista pero no pienso vaya más a abajo de la zona de 20000 a medio plazo y creo que más bien puede hacer dos apoyos crecientes porque veo difícil o temprano que se deterioren fuertemente los gráficos de los sectoriales más fuertes y Japón al ser un sector tecnológico pienso irá detrás del sectorial. De todos modos, personalmente no tengo nada invertido en ese mercado a día de hoy y las divergencias observadas de anteriores techos las sigo viendo pero creo aún no toca.

A nivel de Europa, el dax marcó un potencial giro de tendencia o sesgo pero es un poco lo comentado al inicio, que no significa o pienso no tiene por qué significar que un cambio de sesgo sea equivalente a un recorrido determinado. Ayer de hecho terminó sesión subiendo y tenemos varios valores del dax a precio o nivel que veo muy complicado caiga el dax a zonas del minimo anterior. Me gusta compararlo con Basf porque suele anticipar las rupturas o movimientos.. Ahora tenemos a Basf en un soporte equivalente a los 10300 del dax y sería creo complicado lo pierda e irse por debajo de 56 euros.

A nivel de Europa, el dax marcó un potencial giro de tendencia o sesgo pero es un poco lo comentado al inicio, que no significa o pienso no tiene por qué significar que un cambio de sesgo sea equivalente a un recorrido determinado. Ayer de hecho terminó sesión subiendo y tenemos varios valores del dax a precio o nivel que veo muy complicado caiga el dax a zonas del minimo anterior. Me gusta compararlo con Basf porque suele anticipar las rupturas o movimientos.. Ahora tenemos a Basf en un soporte equivalente a los 10300 del dax y sería creo complicado lo pierda e irse por debajo de 56 euros.

Por tanto, si nos centramos en gráficos diarios y sus mm200 es probable siga la presión pero pienso que el movimiento a medio plazo será alcista aunque obviamente, debe de producirse un cambio de sesgo, principalmente en diario y que lleva su tiempo, para que confirme mi predicción y eso en este momento pasa por superar nasdaq la zona de 7400.

Por tanto, si nos centramos en gráficos diarios y sus mm200 es probable siga la presión pero pienso que el movimiento a medio plazo será alcista aunque obviamente, debe de producirse un cambio de sesgo, principalmente en diario y que lleva su tiempo, para que confirme mi predicción y eso en este momento pasa por superar nasdaq la zona de 7400.

La modulación de la exposición, valoración zonas potenciales, operativas tanto largas como cortas según criterios, diversificación activos, no sólo de renta variable y vigilancia evolución mensuales seguirán siendo creo la pauta a seguir.

No olviden que tanto para este como para los demás tipos de análisis a la hora de operar en los mercados financieros se debe de hacer de manera responsable teniendo en cuenta aspectos como la gestión monetaria y la gestión del riesgo para poder gestionar de una manera adecuada y eficiente su cartera de valores, considerando además otros aspectos como el broker con el que se invierte, psicología entre otros muchos factores.

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.

Para más información, puedes descargar este documento o visitar la página oficial del programa, desde donde se realizarán las solicitudes de admisión.

Jim O’Shaughnessy no necesita mucha presentación, si bien, me atrevo a dar alguna info más allá de la típica conocida.

El sexto de 6 nietos

Su abuelo ganó una fortuna proveniente del sector del petróleo, siendo el más grande de los propietarios americanos y en algún momento del mundo entero. Él no confiaba en Wall Street, y todos sus competidores, allá por los años 20, especulaban en Níquel contra el dólar. Su abuelo, conocía a John Kennedy y sus implicaciones, con lo que en contra del resto de su competencia decía que él “no lo haría”, no especularía. Todos se fueron a la bancarrota.

Este hombre, a lo largo de su vida, donó el 95% de su fortuna, cosa de la cual Jim O’Shaugnessy está súper orgulloso. El restante 5% se convirtió en la Fundación O’Shaughnessy, una de las fundaciones más grandes del mundo incluso hoy en día.

La fundación solía tener una reuniones trimestrales en las que el padre de Jim y sus tíos. A partir de que Jim tenía 17 años le permitieron acceder de la “mesa grande”, según sus palabras. A la junta que hacían su padre y tíos.

En una de esas reuniones Jim escuchó a su padre y a su tío discutiendo sobre IBM y en ese momento Jim se dio cuenta de que en realidad ni su padre ni su tío tenían ni idea de lo que estaban hablando. Tendían a hablar del CEO, de sus decisiones y otras valoraciones, pero según Jim deberían de estar preocupados por cuánto dinero ganaba IBM, cuánto dinero me van a pagar a mí si la compro y otras medidas simples.

Este fue el primer contacto de Jim con la valoración de empresas. Contacto que se acabó convirtiendo en una gestora de miles de millones de dólares.

Jim O’Shaughnessy

Su proceso, ligado a esa primera reunión, se centró en el research. Armado de ganas y una libreta, se fué a la biblioteca en busca de los “hechos” que podrían avalar una compra con sentido en el mercado de valores, en caso de que lo fuera. En aquel entonces, no habían ordenadores, ni screeners ni nada así, así que en la biblioteca le recomendaron un libro donde se registraban los datos cuantitativos de las 500 empresas del S&P. Para entonces, hacer un seguimiento de 500 empresas era poco menos que una locura, así que decidió hacer un seguimiento y estudio de las 30 acciones del Dow Jones para filtrar así el universo de acciones.

Haciendo “a mano” cálculos, tipo: Precio/Beneficio Neto (PER), Precio/Valor en libros, rendimiento del dividendo y cosas así…; se adentra en el mundo de la inversión factorial.

Una de sus primeras estrategias fue ordenar el universo de acciones según el PER y comprar el Top10. Lo mismo con las empresas con más alto rendimiento por dividendo. Algo muy simple hoy, gracias al screening, pero que entonces, incluso algo tan básico requería un trabajo de estudio, tiempo y dedicación importante.

Entonces tenía 19 años.

En 1992 publica su libro “Invest like the best” y todo viene a colación de que él para entonces era asesor de un enorme plan de pensiones y construía portfolios “clonando” a los gestores cuantitativamente, es decir, construyendo portfolios basados en las mismas factor-características que definían a dichos gestores.

Sus modelos machacaban a los propios gestores. Se llamaba “la cartera normal” y se basaba en la compra del Top de la lista de acciones resultante de ordenar el universo de acciones según los 4 ó 5 factores más representativos de cada gestor, a modo de screen.

Sus modelos no se basaban en qué estaba pasando en el mercado en cada momento, sin embargo los gestores sí lo hacían. Los gestores reaccionan emocionalmente, compran las “historias” de cada empresa, conocían a CEOs carismáticos…

Según Jim, usaba factores del todo conocidos: Price Index 6m, Price Index 12m, PER, P/BV, P/FCF, P/S, EV/EBIT, etcétera. Los mismos que hoy en día se usan.

Su trabajo consistía, por tanto, en darle la vuelta al proceso: identificar qué factores definen a un gestor, y usarlos para construir portfolios sistemáticamente sin sesgos cognitivos ni errores de comportamiento. De este modo, los portfolios mejoraban por mucho el resultado de los propios gestores.

Y el resultado de su trabajo le obtuvo su primer contrato para escribir “Invest like the best” (invierte como los mejores).

Hasta aquí he escrito una casi-literal transcripción de los primeros 15 minutos de la siguiente entrevista.

En esta entrevista, Tobias Carlisle se explaya preguntando a este grande de los mercados financieros: Jim O’Shaugnessy.

Ahora, cambiando un poco de tercio, dejando la entrevista de lado y centrándonos en lo que hasta aquí nos ha aportado,

¿Cómo podemos hacer lo que dice Jim?, ¿Cómo podemos batir a nuestros gestores favoritos?

Solución en 5 pasos:

- Elige un gestor.

- Identifica los factores que definen su gestión.

- Estudia en backtest si vas acertado o no en esa aproximación.

- Clona al gestor usando un screener.

- Supera al gestor.

Esto es lo que hacía Jim, y vamos a ponerlo en práctica.

Elige un gestor (1)

Elegimos a David Tepper.

David Tepper

La forma de replicar un modelo de Deep Value al estilo Activista sería buscar empresas que están en dificultades desde el punto de vista de contabilidad financiera, cerca de verse en situación de liquidación, con altos factores de crecimiento e infravalorada a la vez. Todo ello puede medirse con modelos factoriales así que vamos con ello.

El objetivo de este screener debería ser superar cualquier rentabilidad en comparación con los modelos tradicionales de inversión Value tal y como los conocemos hoy, asumiendo que a cambio atraeremos mucha mayor Volatilidad y nuestros portfolios serán muy concentrados. Tenemos que imaginarnos que nos ponemos en la piel de estos gurús que hacen temblar a Wall Street porque son los lobos que se comen a las ovejas de la bolsa de Nueva York, porque amasan fortuna a espuertas, año tras año, suman millones a sus fortunas personales haciendo que el mundo mire con miedo a esas pocas empresas en las que deciden invertir y concentrar su inmenso dinero a cambio de no ser un «mierdecilla» más haciendo lo que hace el resto del mundo.

Pocas empresas y una fortuna que ganar…

Voy a estudiar una versión muy restrictiva en la línea de Deep Value para clonar a David Tepper.

Factores que definen su gestión (2)

Los factores que definen su gestión son:

- Empresas pequeñas, en busca de grandes gangas que han sido injustamente despreciadas. Factor Low Size.

- Empresas con mucho Cash Flow Operativo, y

- Empresas con altos retornos sobre capital invertido.

Por supuesto que podríamos ser más restrictivos todavía, pero según Jim O’Shaugnessy hay que ser pragmático, buscando los “pocos” factores más representativos, para centrarse en ellos y descartar el sesgo derivado de la parte cualitativa que completa su modelo de inversión.

Estudia en backtest si vas acertado o no en esa aproximación (3)

Voy a estudiar ese modelo durante los últimos 20 años (1998 – 2018), “tal cual” sabiendo que el pasado no garantiza rentabilidad futura, pero como todo modelo de estudio, el backtest debe proporcionarnos certidumbre en cuanto a si el modelo tiene sentido o no.

Para ello,

Países

Alemania, EEUU, Holanda, Suecia, Austria, España, Italia, Suiza, Bélgica, Francia, Noruega, Reino Unido, Canadá, Grécia, Portugal

Sectores

Basic materials, Consumer Goods, Consumer Services, Financial, Healthcare, Industrials, Oil & Gas, Technology, Telecommunications, Utilities

Orden

Orden 1: Market Cap (Low size)

Order 2: Cash Flow operativo por acción/precio (%)

Condiciones

ROIC – Return on Invested Capital (ROCE Greenblatt) > 20

Cash Flow operativo por acción/precio (%) > 0

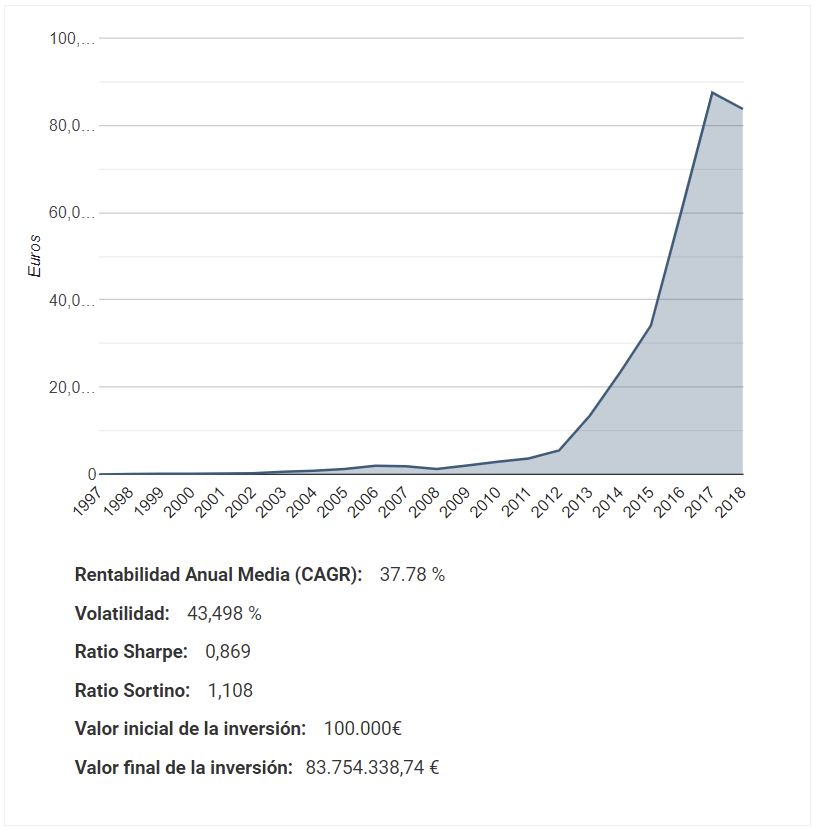

Con estos criterios de ranking, teniendo en cuenta que los portfolios están formados con el Top30 del ranking cada año, y siendo éstos portfolios equi-ponderados con rotación anual (basada en períodos fiscales), el resultado del estudio es el siguiente:

Fuente: Backtesting de Zonavalue Club, gratuito y sin registros.

El resultado es una rentabilidad del 37,78% anual medio durante 20 años con una elevada Volatilidad como preveíamos, y un Sortino de 1,10, es decir, ganamos 1,10 euros por cda euro de riesgo asumido.

Como modelo, parece que tiene sentido y va en la línea de buscar empresas infravaloradas, que han sido injustamente, o justamente, castigadas; pero que tienen elevados niveles de Cash Flow Operativo y altos retornos sobre capital invertido.

Track Record de David Tepper

| 20-Year Cumulative | Return % 9654.15 ( 25.74/year) | S&P500 % 545.16 ( 9.77/year ) | Excess Gain 9108.99 ( /year ) |

Vs. Tepper Quant

Return % 37.78/year

Takeaways:

El modelo puramente cuantitativo, efectivamente supera al gestor.

25,74% Tepper Vs. 37,78% Tepper Quant

Damos la razón a Jim O’Shaughnessy

Por otro lado,

Clona al gestor usando un screener (4)

Ahora usamos un screener, y replicamos el modelo. Supongamos que estamos a día 1 de Enero del 2019 y hoy hacemos la búsqueda. Las empresas que hoy cumplen los criterios de búsqueda son:

Países

Alemania, EEUU, Holanda, Suecia, Austria, España, Italia, Suiza, Bélgica, Francia, Noruega, Reino Unido, Canadá, Grécia, Portugal

Sectores

Basic materials, Consumer Goods, Consumer Services, Financial, Healthcare, Industrials, Oil & Gas, Technology, Telecommunications, Utilities

Orden

Orden 1: Market Cap

Order 2: Cash Flow operativo por acción/precio (%)

Condiciones

ROIC – Return on Invested Capital (ROCE Greenblatt) > 20

Cash Flow operativo por acción/precio (%) > 0

| Nombre | Market Cap | Cash Flow operativo por acción/precio (%) |

| Kimball International Inc (KBALA:PNK) | 70.000 | 902,14 |

| Hershey Co (HSYFB:PNK) | 2.780.000 | 567,59 |

| Nutrastar International Inc (NUIN:PNK) | 180.000 | 136,39 |

| Dongsheng Pharmaceutical International Co Ltd (DNGH:PNK) | 20.000 | 50 |

| Longwei Petroleum Investment Holding Ltd(LPIH:PNK) | 1.040.000 | 36,88 |

| Kinghero AG (KH6X:GER) | 1.080.000 | 18,19 |

| Buffalo Coal Corp (FBMCF:PNK) | 1.560.000 | 18,02 |

| Rooster Energy Ltd (COQ:CVE) | 1.620.000 | 11,67 |

| All Leisure Group PLC (ALLG:LSE) | 1.080.000 | 7,09 |

| Panterra Gold Ltd (ERGTF:PNK) | 2.330.000 | 6,09 |

| XXL Energy Corp (XL:CVE) | 1.090.000 | 4,59 |

| Deloro Resources Ltd (DLL.H:NEX) | 310.000 | 3,71 |

| China Daqing M&H Petroleum Inc (CHDP:PNK) | 3.500.000 | 3,29 |

| Naibu Global International Co PLC (NBU:LSE) | 6.960.000 | 2,61 |

| TearLab Corp (TEAR:NAQ) | 1.160.000 | 2,44 |

| Sterling Bridge Capital Inc (APXG:PNK) | 10.950.000 | 2,20 |

| China Chaintek United Co Ltd (CTEK:LSE) | 9.520.000 | 1,93 |

| Management Resource Solutions PLC(MRS:LSE) | 6.480.000 | 1,48 |

| Camkids Group PLC (CAMK:LSE) | 3.310.000 | 1,02 |

| Select Sands Corp (SNS:CVE) | 7.530.000 | 0,82 |

| Huaxing Machinery Corp (HUA.H:NEX) | 3.670.000 | 0,71 |

| Avcorp Industries Inc (AVPFF:PNK) | 13.660.000 | 0,64 |

| Altus Towarzystwo Funduszy Inwestycyjnych SA (ALIWF:PNK) | 26.360.000 | 0,59 |

| Bonmarche Holdings PLC (BON:LSE) | 7.880.000 | 0,57 |

| Aquatic Foods Group PLC (AFG:LSE) | 14.150.000 | 0,54 |

| Boston Restaurant Associates Inc (BRAI:PNK) | 1.760.000 | 0,45 |

| Cdialogues PLC (CDOG:LSE) | 4.050.000 | 0,45 |

| Bisichi Mining PLC (BISI:LSE) | 11.210.000 | 0,43 |

| Ashley House PLC (ASH:LSE) | 5.600.000 | 0,40 |

| Corpfin Capital Prime Retail II Socimi SA(YPR2:MCE) | 19.440.000 | 0,40 |

Fuente: Screening de Zonavalue Club

El resultado son estas 30 acciones, por tanto nuestro trabajo hubiera sido comprar estas acciones el 1 de Enero del 2019 y mantenerlas por un año; y así cada año.