Obsequiemos a nuestros hijos con algo para un futuro cada vez más incierto y con una educación financiera que les valga para toda la vida.

Por FERNANDO Sánchez de Bernardo.

Durante las Navidades, mis hijos de 6 y 8 años tienen la inmensa suerte de contar con un Papá Noel y con unos Reyes Magos normalmente muy generosos. Tanto en nuestra casa como en la de sus abuelos, disfrutan de unos días increíbles. Al final, se juntan con un presupuesto “razonable” para hacer cumplir sus sueños o parte de ellos. Mi mujer y yo, como muchos otros padres, aprovechamos también para regalarles, por ejemplo, equipación para las actividades extraescolares. Aunque, he de decir que el mejor regalo que recibieron las Navidades pasadas, en su opinión, fueron unos sobrecitos con unos “muñecajos” espantosos con nombres horribles que rondaron los dos euros cada uno. Hasta aquí somos una familia más o menos normal.

Lo que nos hace algo diferentes del resto de los padres, es que todos los años destinamos una pequeña cantidad de nuestro presupuesto a hacer una aportación a alguno de los fondos de inversión que les abrimos al poco de nacer. Y aunque la cantidad no es muy elevada, es, a nuestro juicio, el mejor regalo que les podemos hacer.

Por un lado, les estamos dotando de un fondo para que cuando sean más mayores y conscientes puedan destinarlo a cumplir alguno de sus sueños, como hacer un gran viaje, estudiar un curso en alguna universidad lejana o, en el mejor de los casos, que lo mantengan invertido para poder tener una jubilación de mejor calidad. Seguramente, dependerá de ellos.

A primera vista puede parecer que el importe de estas aportaciones no va a contribuir a conseguir significativamente unos fines tan ambiciosos, pero nos sorprendería ver que sí, siempre que seamos capaces de hacerlo todos los años de forma recurrente, a largo plazo y en renta variable diversificada.

Un ejemplo real

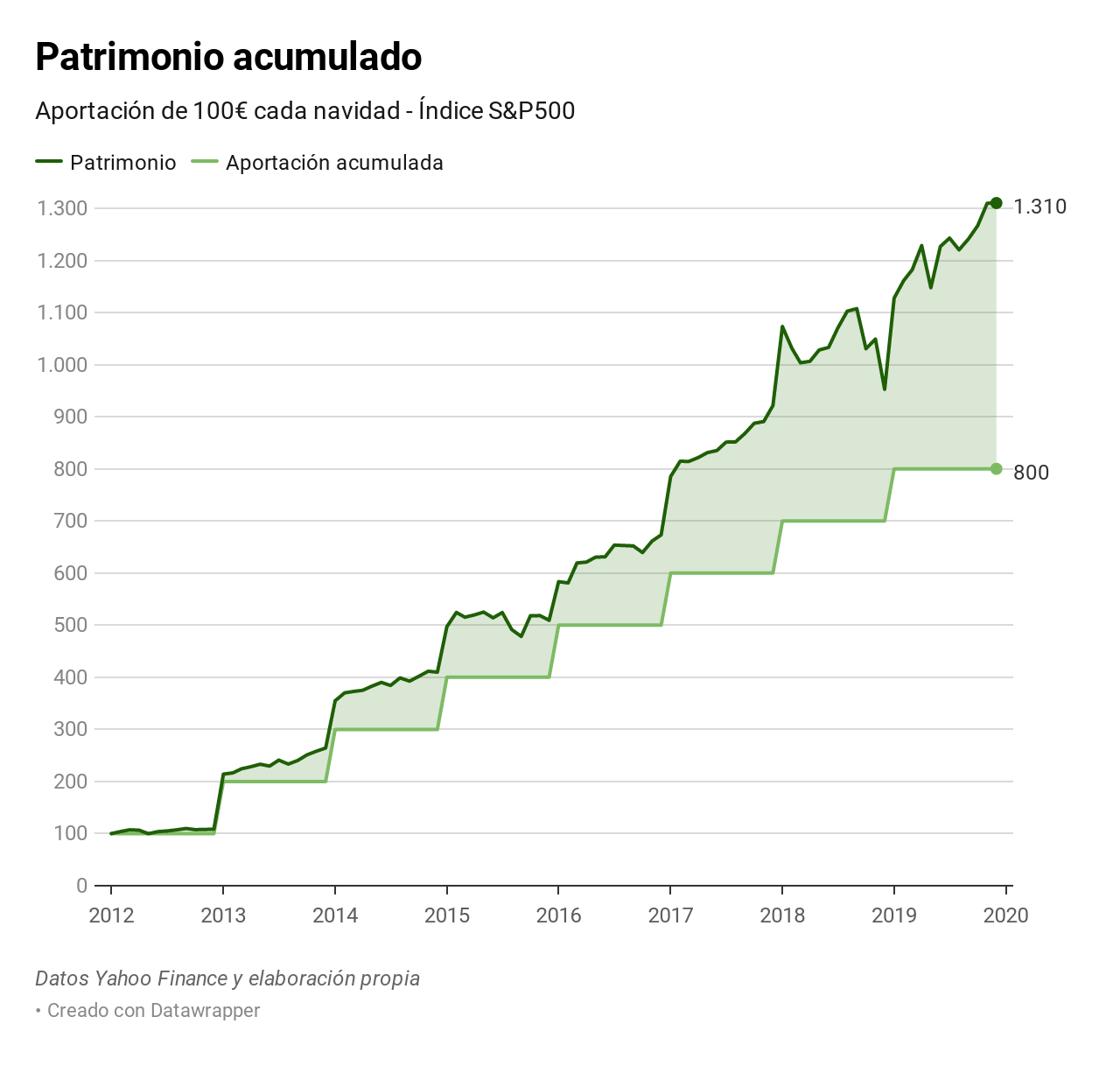

Mi hijo mayor, Nicolás, nació hace 8 años, en 2011. Si en sus primeras navidades, hubiésemos invertido tan solo 100 euros en el S&P 500, hoy tendría 236 euros aproximadamente. Es decir, que hubiésemos multiplicado por 2,3 veces este regalo en los 8 años. El S&P 500 es un índice que se basa en la capitalización bursátil de 500 grandes empresas con ventas globales y que cotizan en las bolsas de Estados Unidos. Captura aproximadamente el 80% de toda la capitalización de su mercado bursátil y nos asegura una suficiente diversificación. Podemos invertir en él a través de fondos de inversión o ETF.

Pero el lector observador se habrá dado cuenta al menos de dos cosas: la primera, que no tenemos en cuenta la inflación y, la segunda, que no hemos considerado un periodo lo bastante largo, que además ha sido fundamentalmente alcista.

- Permítanme entonces incluir la inflación, que en este periodo ha ascendido al 7,4%, según el INE. Es decir, que los 100 euros de hace 8 años equivalen a 107 de hoy. Y que en vez de multiplicarse por 2,3, lógicamente esa inflación lo ha reducido y tiene que hacerse por 2,2.

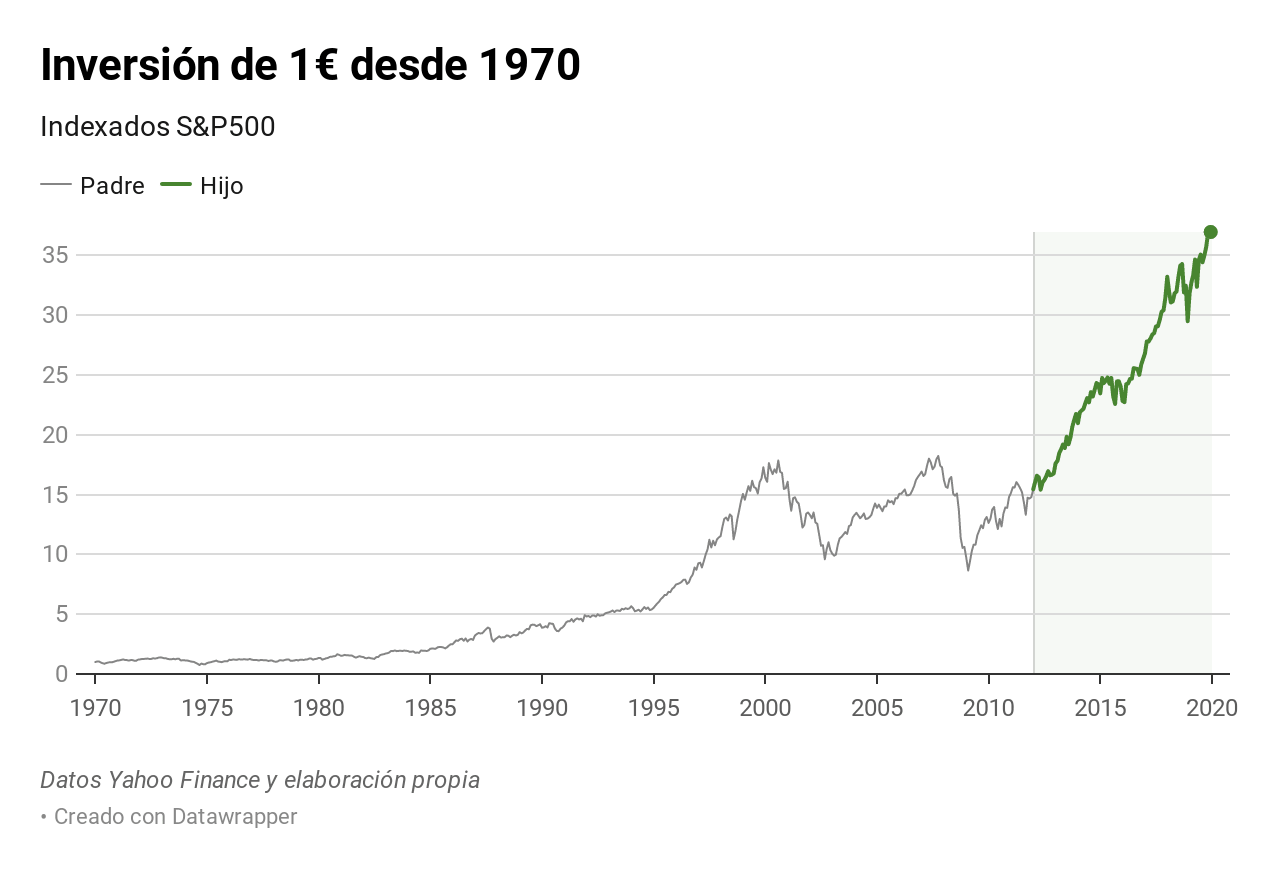

- Para analizar el efecto de las correcciones o caídas que no han tenido lugar en este periodo voy a permitirme hacer un paralelismo conmigo mismo. Voy a suponer que mis padres me hubiesen hecho una aportación de 1 euro en mis primeras navidades, allá por 1970. Ésta, se hubiese multiplicado por más de 36 veces hasta hoy. Debemos tener en cuenta también la inflación. En este periodo, según el INE, los precios se han multiplicado aproximadamente por 23. Agregando ambos efectos, esta aportación que me hubiesen hecho mis padres al nacer se hubiese multiplicado por 13 veces. Es decir, que en términos constantes hoy tendría 13 euros de plusvalías.

Pero si, aparte del largo plazo y de la diversificación, somos constantes y todos los años invertimos parte del presupuesto para regalos, el patrimonio que le iremos dejando a nuestros hijos aumentará notablemente. Si cada Navidad, durante cada uno de estos 8 años, hubiésemos invertido en este mismo índice 100 euros, ahora mi hijo mayor dispondría de 1.300 euros.

A medida que nuestros hijos se vayan haciendo mayores se irán dando cuenta de cómo crece su patrimonio. Por un lado, consecuencia de que consumiendo de forma responsable serán capaces de generar ahorro y, por otro, de que el interés compuesto “trabajará” a su favor en el largo plazo y lo multiplicará.

Cultura y buenos hábitos financieros

Tengo la gran suerte de formar parte del equipo de Value School y poder ofrecer a los padres y colegios que lo deseen nuestros programas de educación financiera Value Kids conforme a estos principios. Además, hemos desarrollado y tenemos en venta unos juegos de mesa que nos van a ayudar a trabajar con ellos los buenos hábitos y conductas:

- Memory Value está dirigido a los más pequeños, y consiste en hacer parejas de cartas. Pero a diferencia de los memories clásicos, en los que buscas cartas iguales, en éste hay que emparejar los buenos y los malos hábitos entre los más pequeños de la casa. Por ejemplo, lavarse los dientes con el grifo abierto (carta con el mal hábito) y con el grifo cerrado (carta con el bueno).

- Play Value es otro juego de cartas que intenta reforzar buenos hábitos, esta vez entre los más mayores. Por ejemplo, conseguirás más puntos trabajando duro que yéndote de ocio.

- Be Value es el juego para los más mayores. Se trata de conseguir ser felices e incrementar nuestro patrimonio al mismo tiempo. Y esto, a veces, no es fácil. Tener un hijo es una de las cosas que más felices nos puede hacer, pero nuestra cartera seguramente se resienta a partir de entonces. Deberemos ahorrar, e invirtiendo correctamente, tal vez podremos ganar el juego.

Podéis conocer mejor toda nuestra actividad divulgativa y educativa en www.valueschool.es y en www.valuekids.es